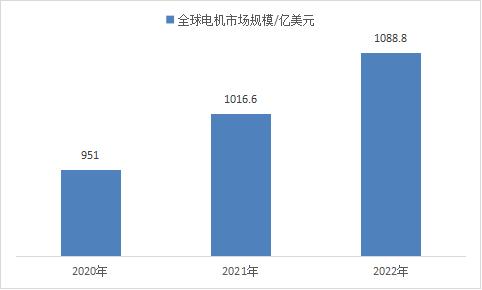

高速电机行业所属行业为电机行业,据Mordor Intelligence数据显示,2022 年电机市场价值1088.8亿美元,同比上年增长7.1%。预计到 2027 年将达到 1350 亿美元,2022-2027 年期间的复合年增长率超过 6.5%。COVID-19 大流行对不同最终用户应用程序的市场产生了

高速电机通常是指转速超过10000r/min的电机。它们因为转速高,体积远小于功率普通的电机,与原动机相连,取消了传统的减速机构,高速电机转动惯量小等原因,所以具有电机功率密度高,可以有效的节约材料,传动效率高,噪音小,动态响应快等优点。

目前成功实现高速化的主要有感应电机、永磁电机、开关磁阻电机,它们各有优缺点。从功率密度和效率来看,选择顺序为永磁电机、感应电机和磁阻电机;然而从转子机械特性来看其选择顺序需要颠倒过来,即磁阻电机、感应电机和永磁电机。在确定高速电机结构形式时,需要对其电磁特性和机械特性综合对比研究。目前中小功率高速电机采用永磁电机较多,中大功率高速电机采用感应电机较多。

世界电机产品的发展历程始终跟随着工业技术的发展。电机产品的发展过程大约可以划分为以下发展阶段:1834年,德国的雅可比第一个制成了电动机,电机行业开始出现;1870年,比利时工程师格拉姆发明了直流发电机,直流电动机开始广泛应用;19世纪末,出现了交流电,随之交流电传动在工业中逐步得到广泛应用;20世纪70年代,出现众多电子器件;MAC公司提出了可实用的永磁无刷直流电机和驱动系统,电机行业陆续出现新形式,21世纪后,电机市场中已经出现6000多种微电机;发达国家生产基地逐步向发展中国家转移。

根据中研普华产业研究院发布的《2023-2028年中国高速电机行业市场深度分析及投资战略研究报告》显示:

图表:2020-2022年全球电机行业市场规模情况

数据来源:Mordor Intelligence、中研普华产业研究

高速电机行业所属行业为电机行业,据Mordor Intelligence数据显示,2022 年电机市场价值1088.8亿美元,同比上年增长7.1%。预计到 2027 年将达到 1350 亿美元,2022-2027 年期间的复合年增长率超过 6.5%。COVID-19 大流行对不同最终用户应用程序的市场产生了不同程度的影响。在大量部署电动机的电动汽车领域,由于电动汽车的稳定增长,电机市场增长受疫情的影响相对较小。

截至2022年末,全球高速电机的主要厂商包括GE、ABB、Mitsubishi、Siemens、Bosch Rexroth等,前5名约占50%的市场。在全球高速电机市场区域分布上,欧洲为主要市场,约占40%,其次是亚太,约为35%。

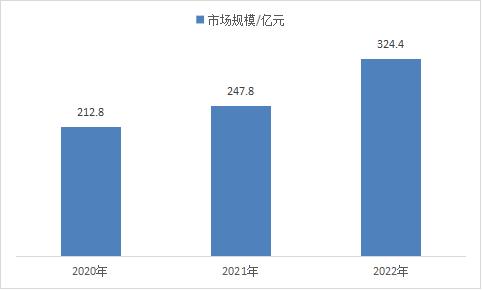

据统计截至2022年末,中国高速电机行业市场规模达324.4亿元,同比上年增长30.91%,主要受新能源产业影响,整体市场量价齐升,带动国内高速电机市场规模大幅增长。

图表:2020-2022年中国高速电机行业市场规模

数据来源:中研普华产业研究整理

全球电机行业发展趋势

(一)高效化、专业化、集成化

电动机产品配套面广,广泛地应用于能源、交通、石油、化工、冶金、矿山、建筑等各个领域。随着全球经济的不断深化,科技水平的不断提高,过去同一类电动机同时用于不同性质、不同场合的局面正在被打破,电机产品正向着高效化、专业化、集成化的方向发展。

(二)小电机化

随着科技的不断进步和应用的不断拓展,电机行业正在朝着小电机化的方向发展。小电机具有体积小、重量轻、能耗低等优点,能够满足现代机械设备对高效率、轻量化的需求。同时,小电机也具有更高的可靠性和稳定性,能够满足各种复杂环境下的工作需求。

(三)节能减排化

全球的相关环保政策均为提高电机及通机的效能指出了明确的政策导向。因此,电动机行业亟需加快现有生产装备的节能改造,推广高效绿色生产工艺,开发新一代节能电机、电机系统及控制产品、测试设备等。完善电动机及系统技术标准体系,着力提升电动机及系统产品的核心竞争力。

从世界电机市场的规模分工来看,中国是电机的制造地区,欧美发达国家是电机的技术研发区。以微特电机为例,中国是全球微特电机的第一大生产国,日本、德国、美国等是微特电机研发主导力量,掌控着全球大部分高档、精密、新型微特电机的技术。经过多年的发展,国内工业电机行业已形成一批规模较大的电机企业,这些企业为了应对全球化格局下的市场竞争,逐步由“大而全”向“专业化、集约化”转变,进一步推动了我国工业电机行业中专业化生产模式的发展。未来,在低碳环保的政策带动下,我国工业电机也将全力朝向绿色节能化发展。

目前电机已广泛应用在风电、家电、电动工具、新能源汽车、工业控制等多个行业领域,是用电量较大的耗电终端设备,目前国内高效节能电机渗透率较低,《电机能效提升计划(2021-2023年)》将进一步加强和规范电机效能标准实施和能效市场监管,淘汰低效落后电机,加快高效节能电机应用推广,对落实碳达峰碳中和目标具有实际的推动意义。

国内高速电机所需的高端材料和零部件主要依赖进口,国内供应链体系相对薄弱。这使得国内高速电机企业在高端产品的生产方面受到限制,难以实现自主生产,影响了中高端产品的竞争力。

国内高速电机企业在一些细分领域还是有所突破。例如,在新能源汽车领域,国内企业已经开始研发和生产高性能的永磁同步电机,以满足新能源汽车对高效率和低能耗的需求。此外,在工业机器人、航空航天等高端领域,国内企业也在逐步提高产品的技术水平和质量,取得了一定的市场份额。

关注公众号

免费获取更多报告节选

免费咨询行业专家

2023-2028年中国高速电机行业市场深度分析及投资战略研究报告

高速电机通常是指转速超过10000r/min的电机。它们因为转速高,体积远小于功率普通的电机,与原动机相连,取消了传统的减速机构,高速电机转动惯量小等原因,所以具有电机功率密度高,可以有效...

查看详情

互联网金融机构发展速度虽快,但交易量相对较小,短期不会动摇商业银行传统经营模式和盈利方式。互联网金融行业的持续健...

互联网与金融融合给传统金融业务发展带来新机遇。渠道的拓展、产品的创新、风险甄别与控制手段的创新等都是这两者融合...

目前,多个互联网巨头已获得互联网移动支付牌照,包括蚂蚁金服(阿里巴巴)、腾讯、网易、苏宁、京东、百度、新浪、美...

汽车车桥(又称车轴)通过悬架与车架(或承载式车身)相连接,其两端安装车轮。作用:在车架与车桥(车轮)之间传递力...

目前我国智能建筑行业发展周期处于扩张期。智能建筑的建设与发展必然是智慧城市的基础和重要组成部分,随着社会经济水...

建设国家科技金融创新中心是提升自主创新能力、建设创新型国家的战略需要。当前,全球创新竞争日益激烈,我国正处于加...

微信扫一扫

微信扫一扫

2023年中国高速电机行业产能分布以及投资风险分析

2023年中国高速电机行业产能分布以及投资风险分析

研究院服务号

研究院服务号