烟草(Nicotiana tabacum L.),是茄科烟草属的一年生草本植物,叶长圆状披针形、披针形、长圆形或卵形,先端渐尖,基部渐窄成耳状半抱茎,叶柄不明显或成翅状;花序圆锥状,花萼筒状或筒状钟形,裂片三角状披针形,花冠漏斗状,淡黄、淡绿、红或粉红色,基部带黄色;

烟草(Nicotiana tabacum L.),是茄科烟草属的一年生草本植物,叶长圆状披针形、披针形、长圆形或卵形,先端渐尖,基部渐窄成耳状半抱茎,叶柄不明显或成翅状;花序圆锥状,花萼筒状或筒状钟形,裂片三角状披针形,花冠漏斗状,淡黄、淡绿、红或粉红色,基部带黄色;蒴果卵圆形或椭圆形,与宿萼近等长;种子圆形或宽长圆形,褐色;花果期为夏秋季。

烟草原产于南美洲,中国南北各省区广为栽培。 烟草喜温暖、向阳环境,不耐寒,较耐热,喜肥沃、深厚,排水良好的土壤。烟草主要依靠分株、播种繁殖。

我国烟草行业市场分析

中国烟草行业实行统一领导、垂直管理、专卖专营的管理体制。国家烟草专卖局、中国烟草总公司对全国烟草行业“人、财、物、产、供、销、内、外、贸”进行集中统一管理。

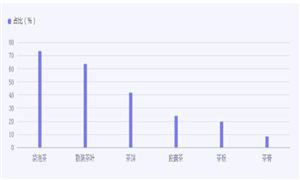

近年来,在烟草消费需求日益多元、卷烟市场竞争日趋激烈,同时烟草行业深受地方区域的影响,按照销量统计数据显示,其中红双喜、云烟、利群、红塔山、南京的市场占有率比较高,总共达到16.47%。

烟草行业高端化和消费升级趋势明显,助推相关耗材高档化,在2020年,中国烟草行业的市场规模达到了1.82万亿元,2022年中国烟草行业的市场规模达到了1.93万亿元。

全面推进烟秆、烟用地膜等烟草农业废弃资源综合利用,以烟秆燃料化生物质烘烤、基料化制作菌棒、肥料化生产有机肥为途径,因地制宜建立烟秆多元化、产业化、资源化利用机制。以0.01mm以上加厚地膜应用、机械化捡拾、专业化回收、资源化利用为主攻方向,完善烟用废旧农膜循环利用体系。

从行业规划历程来看:“十一五”时期,我国烟草行业发展重点是深化改革,推进国有资产重组,形成竞争性市场格局,建立现代企业制度;“十二五”时期,提出了加大控烟宣传力度,到2015年,15岁及以上人群吸烟率在2010年基础上下降2-3个百分点;“十三五”时期,提出健全健康素养和烟草流行监测体系,15岁以上人群烟草使用流行率控制在25%以下。“十四五”时期,将新型烟草制品参照卷烟的有关规定执行管理,进一步规范了新型烟草行业的发展。

《健康中国2030规划纲要》确定的控烟目标,必须加强青少年控烟工作。只有通过加强青少年控烟教育,阻断青少年吸烟,才能有效减少新增吸烟人口。同时,相关组织应向社会各界发出倡议,呼吁社会各界更加关注青少年健康,通过加强对室内公共场所、交通工具的监管,加大对学校周边、附近社区烟草销售点的监管,加强对烟草广告的监管和查处、加强对电影电视烟草镜头的审查等措施,创建无烟社会环境和家庭环境,为青少年健康成长创造一个良好的成长环境。

聚焦国家“碳达峰、碳中和”中长期发展目标,以工业原料需求为前提,整合智能化烘烤技术,积极开展天然气、电能等清洁能源替代燃煤烘烤技术研究,推动数字化、信息化技术在节能、清洁能源领域的创新融合,推进节能低碳烘烤技术研发推广应用。截至2022年12月中国卷烟产量为1058.5亿支,同比下降12.8%。累计方面,2022年1-12月中国卷烟累计产量达到24321.5亿支,同比增长0.57%。

据中研产业研究院《2024-2029年烟草产业现状及未来发展趋势分析报告》分析:

党的十八届三中全会指出,全面深化改革的总目标是完善和发展中国特色社会主义制度,推进国家治理体系和治理能力现代化。回顾烟草零售市场监管领域改革走过的道路,零售市场监管的体系、模式和方法在坚持和完善烟草专卖制度前提下,也经历了趋向现代化的过程。特别是近年来,按照党中央、国务院深化市场监管领域改革与创新的总体要求,国家局整合市场监管信息化和监管改革两项工作,持续完善监管体系,探索更新监管模式,积极改进监管方法,实现了“双随机、一公开”监管和APCD工作法的落地实施,改革活力不断得到释放。同时,面对国家信用体系建设步伐的加快,移动互联网服务的迅速普及,大数据技术应用的不断加深,烟草零售市场监管领域也仍然有巨大的改革潜力。

随着信息技术的快速发展,烟草工业传统的生产方式渐渐无法满足现代市场的需求。国家“十四五数字经济发展规划”发布,对于烟草工业企业而言更需加速工业互联网引入,既能生产效率提高,降低成本,又可以提高产品质量,以及流程的可追溯性,减少认为操作带来的安全隐患。

随着工业4.0和数字化时代的到来,烟草行业的数字化转型和智能制造需求将推动整个行业向更加智能化、自动化、高效化方向发展。智能制造的应用将会进一步推动工业烟草的发展,为工业烟草的生产带来更高效、更智能、更可持续的方式。

目前全球烟民超过十亿,约占世界人口的四分之一,我国作为金球烟民基数最大的国家,市场庞大。由于我国对烟草行业实行垄断性经营,市场准入制度严格,国外烟草品牌极少造入我国市场,中国烟草总公司由国务院100%持股,市场上形成了中烟一家独大的格局。

从国际市场上来看,烟草行业主要被五大烟草公司所垄断,分别为中国烟草、菲莫国际、英美烟草、日本烟草和帝国烟草,分布占比30%、17.5%、13.3%、9.8%和4.9%。全球看,传统烟草竞争格局已经固化,新型烟草企业在传统烟草领域难以突破,只能挖掘新需求、精准定位消费人群、创新性营销才可突出重围。

随着全球控烟力度的持续增大,传统卷烟一直在努力减少有害物质。其中低焦油卷烟是这方面较早的尝试,但多年以来的实践效果并不令人满意。而新型烟草制品以其降低有害成分释放量的显著优势逐渐成为烟草制品的重要发展方向和研发热点。传统烟草的市场份额呈现逐年下降趋势。到2030年,传统烟草的市场份额将跌破90%,剩下绝大部分市场份额将由新兴烟草制品瓜分。

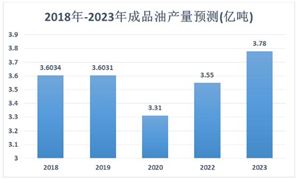

我国烟草行业产量

数据显示,2021年烟草行业实现工商税利总额13581亿元,同比增长6.08%,财政总额12442亿元,增长3.36%,实现税利总额和财政总额创历史新高,为国家和地方财政增收、经济发展作出积极贡献。

从烟酒类零售情况来看:2020年全年中国烟酒类累计零售额达到了3954亿元,累计增长5.4%。截止至2021年12月中国烟酒类零售额为534亿元,同比增长7%。累计方面,2021年1-12月中国烟酒类累计零售额达到4791亿元,累计增长21.2%。

据国家统计局数据显示,2020年全年中国卷烟累计产量达到了23863.7亿支,累计增长0.9%。截止至2021年12月中国卷烟产量为1214.2亿支,同比下降2.3%。累计方面,2021年1-12月中国卷烟累计产量达到了24182.4亿支,累计增长1.3%。

据中国海关总署数据显示,2020年全年中国烤烟累计出口量达到了110449吨,累计下降9.4%。截止至2021年12月中国烤烟出口量为15029吨,同比增长69.1%。累计方面,2021年1-12月中国烤烟累计出口量达到了122429吨,累计增长10.8%。

在出口金额方面,2020年全年中国烤烟累计出口金额达到了332458千美元(332.46百万美元),累计下降22.6%。截止至2021年12月中国烤烟出口金额为43947千美元(43.95百万美元),同比增长91.6%。累计方面,2021年1-12月中国烤烟累计出口金额达到了375276千美元(375.28百万美元),累计增长12.9%。

图表:2028-2022年烟草制品批发营业收入情况

数据来源:国家统计局

如果想要了解更多烟草产业详情分析,可以点击查看中研普华研究报告《2024-2029年烟草产业现状及未来发展趋势分析报告》。

重点研究了主要烟草品牌的发展状况,以及未来中国烟草行业将面临的机遇以及企业的应对策略。报告还分析了烟草市场的竞争格局,行业的发展动向,并对行业相关政策进行了介绍和政策趋向研判,是烟草生产企业、科研单位、零售企业等单位准确了解目前烟草行业发展动态,把握企业定位和发展方向不可多得的精品。

关注公众号

免费获取更多报告节选

免费咨询行业专家

2024-2029年烟草产业现状及未来发展趋势分析报告

党的十八届三中全会指出,全面深化改革的总目标是完善和发展中国特色社会主义制度,推进国家治理体系和治理能力现代化。回顾烟草零售市场监管领域改革走过的道路,零售市场监管的体系、模式和方...

查看详情

根据汽车行业发展规划要求,重点支持设立专业化的模具设计制造中心,提高汽车模具设计制造能力迫在眉睫。最近几年我国...

HIPS(High Impact Polystyrene)是一种高冲击强度的聚苯乙烯改性材料。HIPS具有良好的加工性能和抗冲击性能,表面H...

随着城市化进程的加速和流动人口的增加,长租公寓市场呈现出巨大的需求潜力。尤其在年轻人和流动人口中,由于购房成本...

据洛图科技报告,2023年中国智能音箱市场销量为2111万台,同比下降19.8%;市场销额为59.4亿元,同比下降21.0%。机构...

近年来,袋泡茶行业市场规模不断扩大,各品牌通过拓展“线上+线下”全渠道销售体系为消费者提供多元化选择。日前发布...

据介绍,此次将植物蛋白和动物蛋白同时纳入保健食品原料目录,主要是为提升保健食品使用人群的针对性,并有效限制产品...

微信扫一扫

微信扫一扫

全球烟草使用率继续下降 2024烟草市场未来发展趋势预测

全球烟草使用率继续下降 2024烟草市场未来发展趋势预测

研究院服务号

研究院服务号