从行业发展趋势的角度来看,人口结构改变、用劳用工成本的增加和下游应用产业的突出需求是推动工业机器人发展的主要驱动因素。近年来,我国制造业用工成本在逐年走高,企业的边际利润也逐渐下降,随着适龄劳动力人口占比的不断走低,我国制造业的人口红利正逐步消退。

在工业场景中,机器人早已成为“弄潮儿”,助力产业提质增效过程中,展现出的协同效应更加令人惊艳。天眼查数据显示,我国现存工业机器人相关企业23.1万余家,其中2023年1-10月新增注册相关企业2.2万余家。而今,工业机器人已被广泛应用于电子、物流、化工、医疗、汽车等各个工业领域中。

工业机器人是一种广泛用于工业领域的多关节机械手或多自由度的机器装置,具有一定的自动性,可依靠自身的动力能源和控制能力实现各种工业加工制造功能。

相比于传统的工业设备,工业机器人具有众多优势,如易用性、智能化水平高、生产效率及安全性高、易于管理且经济效益显著等特点。发展工业机器人,不仅可提高产品的质量与数量,对保障人身安全、改善劳动环境、减轻劳动强度、提高劳动生产率、节约材料消耗以及降低生产成本的意义也十分重要。

中国工业机器人产业链全景分析

工业机器人产业可分为核心零部件、整机制造和系统集成三大核心环节。

产业链上游主要为伺服系统、减速器、控制器等核心零部件和齿轮、涡轮、蜗杆等关键材料。减速器、伺服系统(包括伺服电机和伺服驱动)及控制器是工业机器人的三大核心零部件,直接决定工业机器人的性能、可靠性和负荷能力,对机器人整机起着至关重要的作用。

根据中研普华产业研究院发布的《2024-2029年中国工业机器人产业链供需布局与招商发展策略深度研究报告》显示:

产业链中游是工业机器人整机制造,工业机器人整机制造的技术主要体现于:

整机结构设计和加工工艺,重点解决机械防护、精度补偿、机械刚度优化等机械问题;结合机械本体开发机器人专用运动学,动力学控制算法,实现机器人整机的各项性能指标;针对行业和应用场景,开发机器人编程环境和工艺包,以满足机器人相关功能需求。

产业链下游主要面向终端用户及市场应用,包括系统集成、销售代理、本地合作、工业机器人租赁、工业机器人培训等第三方服务。

工业机器人及核心零部件和系统集成是一个技术门槛相对较高,需要长期行业及应用积累的行业,集成了精密传动、伺服驱动、运动控制、人机交互、视觉等技术领域。除了提供标准产品外,还需要提供相关的技术支持和培训的服务。

从行业发展趋势的角度来看,人口结构改变、用劳用工成本的增加和下游应用产业的突出需求是推动工业机器人发展的主要驱动因素。近年来,我国制造业用工成本在逐年走高,企业的边际利润也逐渐下降,随着适龄劳动力人口占比的不断走低,我国制造业的人口红利正逐步消退。

随着工业机器人代替人工所带来的效率和安全性等方面的提升,工业机器人具有越来越高的性价比,在此背景下,制造业对自动化的需求大大增加,除应用在汽车、电子等工业机器人的场景外,在半导体、新能源汽车、锂电、光伏、医疗健康等战略性新兴领域的需求也在大幅度的增加。

天眼查数据显示,2022年工业机器人装机量占全球比重超过50%,稳居全球第一大市场,制造业机器人密度达到每万名工人392台。这一年,我国机器人产业营业收入超过1700亿元,继续保持两位数增长。

从工业机器人国产化进程加速的角度来看,机器人“四大家族”(发那科、ABB、安川、库卡)在全球市场仍居于绝对主导地位,但受近年来的国际政治环境等因素的影响,外资品牌缺货严重,物流成本激增,驱动工业机器人的国产化进程。

国产工业机器人市场增长迅猛的背后,相关鼓励产业发展的政策接续出台。《中国制造2025》设定了国产工业机器人发展的目标,对国产机器人和关键零部件的国产化率均提出明确要求。为更好助力我国工业机器人发展,行业企业也在逐步实现技术突破。

1月19日,工业和信息化部等十七部门印发《“机器人+”应用行动实施方案》,深化重点领域“机器人+”应用。方案提出,到2025年,制造业机器人密度较2020年实现翻番,聚焦10大应用重点领域,突破100种以上机器人创新应用技术及解决方案,推广200个以上具有较高技术水平、创新应用模式和显著应用成效的机器人典型应用场景,打造一批“机器人+”应用标杆企业。

随着国家政策的引导,地方政策的跟进对先进装备制造业在产品、行业、社会需求等多层面的鼓励,下游需求扩张将对工业机器人产业链产生持续大量的需求。

随着国家政策的引导,地方政策的跟进对先进装备制造业在产品、行业、社会需求等多层面的鼓励,下游需求扩张将对机器人产业链产生持续大量的需求。

本研究报告由中研普华咨询公司领衔撰写,在大量周密的市场调研基础上,主要依据了国家统计局、国家商务部、国家工信部、国家自然资源部、国家市场监督管理总局、国家发改委、国务院发展研究中心、中国产业发展促进会、中国开发区协会、中国招商引资促进会、中研普华产业研究院、全国及海外多种相关报刊杂志以及专业研究机构公布和提供的大量资料,对中国工业机器人的发展状况、工业机器人竞争、工业机器人产业链上下游等进行了分析。

更多行业详情请点击中研普华产业研究院发布的《2024-2029年中国工业机器人产业链供需布局与招商发展策略深度研究报告》。

关注公众号

免费获取更多报告节选

免费咨询行业专家

2024-2029年中国工业机器人产业链供需布局与招商发展策略深度研究报告

工业机器人是一种广泛用于工业领域的多关节机械手或多自由度的机器装置,具有一定的自动性,可依靠自身的动力能源和控制能力实现各种工业加工制造功能。工业机器人被广泛应用于电子、物流、化工...

查看详情

去年,1-11月,全国社会物流总额288.8万亿元,同比增长9.7%,两年年均增长6.3%,增速均有所放缓。11月份社会物流总4...

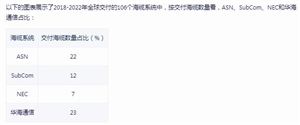

海底光缆具有通信容量大、抗电磁波干扰、信息通信传输稳定、保密性强、使用寿命长(一般为25年)等优势特点。海底通信...

真空绝热板是真空保温材料中的一种,是由填充芯材与真空保护表层复合而成,它有效地避免空气对流引起的热传递,因此导...

团餐是对特定场景下餐饮需求的B2B外包服务,作为拥有近2万亿元市场的产业,校园、机关单位、企业、医院是其主要消费场...

日前,海关总署公布了2023年12月光模块出口数据,单月出口金额高达35.14亿元,同比增长26%,环比增长22.8%,并录得M...

休闲农业是指利用田园景观、自然生态及环境资源,结合农林渔牧生产、农业经营活动、农村文化及农家生活,提供民众休闲...

微信扫一扫

微信扫一扫

2024年工业机器人市场发展现状及行业竞争格局

2024年工业机器人市场发展现状及行业竞争格局

研究院服务号

研究院服务号