垃圾分类作为垃圾处理产业链的最前端,对垃圾处理减量化、资源化、无害化有重要影响。

垃圾分类的目的是提高垃圾的资源价值和经济价值,减少垃圾处理量和处理设备的使用,降低处理成本,减少土地资源的消耗,具有社会、经济、生态等几方面的效益。垃圾在分类储存阶段属于公众的私有品,垃圾经公众分类投放后成为公众所在小区或社区的区域性公共资源,垃圾分类搬运到垃圾集中点或转运站后成为没有排除性的公共资源。

垃圾分类作为垃圾处理产业链的最前端,对垃圾处理减量化、资源化、无害化有重要影响。

从国内外各城市对生活垃圾分类的方法来看,大多都是根据垃圾的成分、产生量,结合本地垃圾的资源利用和处理方式等来进行分类的。

我国是人口大国,也是垃圾产生大国,且随着经济稳步发展、民众生活消费水平、城镇化率不断提高,生活垃圾产生量持续走高。2016年我国大、中城市生活垃圾产生量18850.5万吨,2019年生活垃圾产生量增至23560.2万吨。初步统计,2021年我国生活垃圾产量约为27119万吨。2021年国内垃圾分类处理行业处理量约为2.69亿吨,较2020年上涨了5.49%;2021年国内垃圾分类处理行业市场规模约为568亿元,较2020年上涨了4.03%。据不完全统计,2021年国内垃圾分类处理行业净利率约为7.35%。

生活垃圾处理行业正处在快速发展阶段,各地争先恐后的发展生活垃圾处理。在行业快速发展的环境下,有实力有条件的品牌企业可以使用扩张性投资战略。扩大投资规模,扩大经营规模,提高技术研发能力,增强企业的核心竞争力,提高市场占有率。没有条件的企业可以选择固守核心业务,在细分行业稳打稳扎,保住自己的市场,再寻找机会延伸相邻细分领域,稳打稳扎,可以使企业随着行业的发展稳步成长。

2025年生活垃圾分类收运能力达70万吨/日左右

国务院办公厅转发《国家发展改革委等部门关于加快推进城镇环境基础设施建设指导意见的通知》(简称“通知”)。通知要求,到2025年,新增污水处理能力2000万立方米/日,生活垃圾分类收运能力达到70万吨/日左右。

通知指出,到2025年,城镇环境基础设施供给能力和水平显著提升,加快补齐重点地区、重点领域短板弱项,构建集污水、垃圾、固体废物、危险废物、医疗废物处理处置设施和监测监管能力于一体的环境基础设施体系。到2030年,基本建立系统完备、高效实用、智能绿色、安全可靠的现代化环境基础设施体系。

垃圾分类推动绿色发展

进一步加强重点项目建设,推进垃圾分类示范片区建设,按照有害垃圾、厨余垃圾、可回收物、其他垃圾“四分类”要求,持续开展居民小区生活垃圾分类投放设施升级改造,配置与分类投放匹配的分类收集、运输设施,完善有害垃圾暂存设施、可回收物回收站点。仁怀市、习水县、绥阳县、桐梓县等地分别建成生活垃圾焚烧发电项目,共新增4000吨/日资源化处理规模;正安县制气发电项目有望今年第一季度建成。此外,我市在中心城区120吨/日餐厨垃圾处理规模基础上,建成习水县、桐梓县、道真自治县、仁怀市餐厨垃圾处理设施,新增290吨/日处理规模,餐厨垃圾资源化处理规模达到410吨/日。

根据中研普华研究院《2022-2027年中国垃圾分类处理行业竞争格局及未来行业投资研究报告》显示:

我国垃圾分类处理行业发展分析

第二节 中国垃圾分类处理市场供需状况

一、2021年中国垃圾分类处理行业供给能力

截至2021年底,国内垃圾分类处理行业发展较好,各企业的开工率较高,处理能力较强。同时近几年国内垃圾分类处理行业企业数量有明显的上涨,在政策的大力推动下,垃圾分类处理需求较大,一些个体户、小型企业等纷纷进入该市场,为垃圾分类处理行业提供了重要支持。

二、2021年中国垃圾分类处理市场供给分析

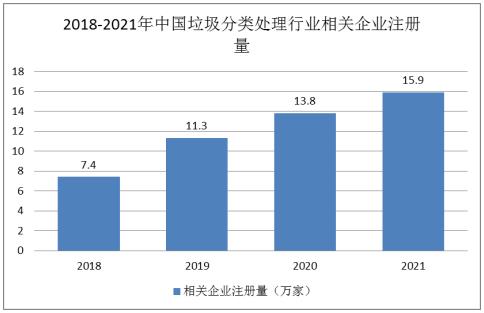

以“垃圾分类/处理/回收”为关键词,在企查查平台上进行检索,数据显示,过去十年来我国垃圾分类处理相关的企业注册量不断增长,2010年的注册量为0.6万家,此后年注册量稳步增长。截至2021年末,注册量约为15.9万家,增长速度较快。

图表:2018-2021年中国垃圾分类处理行业相关企业注册量

数据来源:中研普华产业研究院整理

三、2021年中国垃圾分类处理市场需求分析

据国家统计局《中国统计年鉴2020》的数据,2019年全年我国生活垃圾清运量24,206.2万吨,截至2019年末,全国设市城市共有生活垃圾无害化处理场(厂)1,183座,日处理能力86.99万吨,无害化处理量24,012.8万吨,生活垃圾无害化处理率达到99.2%。初步统计,2021年我国生活垃圾产量约为27119万吨,以此来看,垃圾无害化处理量需求约为2.69亿吨。

想了解更多关于垃圾分类处理行业专业数据分析,请点击查看中研普华研究院出版的报告《2022-2027年中国垃圾分类处理行业竞争格局及未来行业投资研究报告》。

热点报告推荐:

2022-2027年绿化垃圾行业市场深度分析及发展规划咨询综合研究报告

关注公众号

免费获取更多报告节选

免费咨询行业专家

2022-2027年中国垃圾分类处理行业竞争格局及未来行业投资研究报告

垃圾分类(Garbageclassification),一般是指按一定规定或标准将垃圾分类储存、投放和搬运,从而转变成公共资源的一系列活动的总称。垃圾分类的目的是提高垃圾的资源价值和经济价值,减少垃圾2...

查看详情

2022混合动力车行业前景如何2021年以来新能源车快速发展,伴随而来的充电难与里程焦虑问题在新一代快 充普及之前无法...

冰墩墩官方授权数字盲盒即将发售2月9日,nWayPlay在社交平台表示,国际奥委会官方授权冰墩墩数字盲盒将于北京时间2月1...

女装市场发展如何?市场投资潜力如何?服饰的变迁是一部历史,是一个时代发展的缩影,它是这个时代进步、文明、兴旺发...

轻薄本呈现高需求趋势2021年国内PC市场全年出货量已经超过3亿部,相比较去年增长了13.5%。同时,预计在未来五年内,P...

两部委推动氢能全产业链发展能源生产和消费相关活动是最主要的二氧化碳排放源,大力推动能源领域碳减排是做好碳达峰碳...

服装行业发展如何?未来服装市场将怎么走?服装行业是我国传统支柱产业之一,在国民经济中处于重要地位,近几年,我国...

研究院服务号

研究院服务号 中研网订阅号

中研网订阅号