据中研网统计2022年全国计划淘汰焦化产能5493万吨,计划新增焦化产能7160万吨,预计净新增焦化产能1667万吨,考虑压减“两高项目政策”影响,到2022年底焦化产能预计到达5.5亿吨;在考虑环保限产政策影响以及新产能投放到满产需要时间等因素下,预计2022年冶金焦产量为4

在碳达锋、碳中和的大背景下,能源双控政策愈加严格,焦化产能的投放必将放缓,批建加严,截止2021年12月31日Mysteel数据显示,2021年已淘汰焦化产能2326万吨,新增4927.5万吨,净新增2601.5万吨。

炼焦化学工业是重要的煤炭能源转换产业,其产品焦炭主要供应钢铁工业,焦炉煤气、煤焦油、粗苯等是重要气体燃料和化工原料。目前,我国焦化行业已形成集“研发设计、装备制造、建设施工、生产管理、检化验手段”等功能完备,拥有先进工艺技术和现代装备的炼焦工业体系。

根据中研普华研究院撰写的《2022-2027年中国焦粉煤炭行业市场深度调研及投资策略预测报告》显示:

我国是世界上最大的焦炭生产国,多年来产量一直占世界焦炭总产量的67%以上。数据显示,2014-2021年我国焦炭产量整体较为稳定。2021年中国焦炭产量为4.64亿吨,较2020年减少了0.07亿吨,同比减少1.49%。2022年1-6月我国焦炭产量为23950.3万吨,同比增长0.5%。目前我国焦炭生产地区主要分布在山西、陕西、内蒙古等地区。其中山西是我国焦炭第一生产区,2022年1-6月产量为4953.9万吨,占总产量的20.5%。

数据库显示,2021年我国焦炭及半焦炭的出口量增长显著,增至644万吨,同比增长84.3%。最新数据显示,2022年1-6月中国焦炭及半焦炭出口量413万吨,同比增长20.7%。从金额方面来看,数据显示,2022年1-6月中国焦炭及半焦炭出口金额2025百万美元,同比增长80.1%。

多家钢铁企业负责人透露,6月份以来,各地钢厂一直高负荷生产,但由于下游需求相对低迷,钢企库存持续攀升。与5月份相比,钢厂当前的库存水平要高20%到30%左右。在这样的背景下,到了7月份,钢厂受资金流限制,减产将在所难免。邵书东说,从钢铁行业对焦炭的需求来看,焦炭行业限产挺价的目标难以达成。

2021年以来,钢铁行业进入低迷态势,市场信心显著不足,生产收缩及需求偏弱,也使得焦炭市场需求出现下滑。

2019年,全球焦炭产量6.83亿吨,产量1万吨以上的包括亚洲5.64亿吨、俄罗斯及独联体4.13千万吨、欧洲3.73千万吨、北美1.57千万吨、拉丁美洲1.39千万吨。以主要国家来看,产量1千万吨以上的国家包括中国.71亿吨、日本3.27千万吨、印度3.03千万吨、俄罗斯2.68千万吨、韩国1.77千万吨、乌克兰1.23千万吨、美国1.18千万吨。2013年~2019年,中国焦炭产量均居全球首位,占比接近70%。

截至2020年底,全国焦炭产能约6.34亿吨,其中常规焦炉产能5.44亿吨,半焦(兰炭)产能7618万吨,热回收焦炉产能1441万吨。2019年全国焦炭产量4.71亿吨,2020年与之持平。其中钢铁联合企业焦炭产量为11414万吨(占焦炭产量的24%),其他独立焦化企业焦炭产量35712万吨(占焦炭产量的76%)。按炉型分类,常规焦炉产量4.18亿吨(占焦炭产量的88.7%),热回收焦炉产量800万吨(占焦炭产量的1.7%),半焦(兰炭)产量4500万吨(占焦炭产量的9.6%)。

我国的焦炭产能主要分布在山西、河北、山东、陕西、内蒙古等省份,其中山西省焦炭产能约1.33亿吨,河北省焦炭产能约8601万吨,山东、陕西、内蒙古等省区产能约5000万吨。常规焦炉主要集中在山西、河北、山东、内蒙古、辽宁、河南等省区,6省区产能约占全国产能59%;半焦(兰炭)炭化炉主要集中在陕西、内蒙古、宁夏及新疆等省区,其中陕西省占全国半焦(兰炭)产能62.6%;热回收焦炉主要集中在山西、山东等省区,其中山西省占全国热回收焦炉产能63.2%。

2021年焦炭供应受到多因素影响,环保检查、能耗双控政策制约焦企生产,同时焦煤供应不足也造成部分焦企被动减产,加上新建焦化产能投放不及预期,整体产量低于往年,根据Mysteel数据显示,2021全国焦炭产量4.26亿吨,同比下降3.0%。

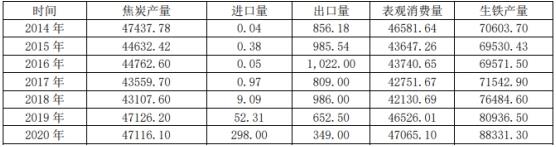

图表:2014-2020年我国焦炭供需平衡表

数据来源:Mysteel、中研普华产业研究院整理

2022年焦化产能预计净新增焦化产能1667万吨,焦炭产能供应面临过剩。从当前调研焦企淘汰、新增计划来看,据中研网统计2022年全国计划淘汰焦化产能5493万吨,计划新增焦化产能7160万吨,预计净新增焦化产能1667万吨,考虑压减“两高项目政策”影响,到2022年底焦化产能预计到达5.5亿吨;在考虑环保限产政策影响以及新产能投放到满产需要时间等因素下,预计2022年冶金焦产量为4.21亿吨。

未来,焦粉煤炭行业发展前景如何?想了解关于更多焦粉煤炭行业专业分析,请点击《2022-2027年中国焦粉煤炭行业市场深度调研及投资策略预测报告》。

关注公众号

免费获取更多报告节选

免费咨询行业专家

2022-2027年中国焦化行业深度分析及发展前景分析报告

焦化一般指有机物质碳化变焦的过程;焦化过程是一种热分解和缩合的综合过程。中国炼焦化学工业已能从焦炉煤气、焦油和粗苯中制取一百多种化学产品。中国是焦化产品生产、消费以及出口大国,焦化...

查看详情

核电行业前景如何?核电作为一种安全、清洁和高效的能源,是我国能源供给体系的重要分支。在我国,根据核电站选址的区2...

轮胎企业集中提价随着下游需求复苏、海运价格回落,国内轮胎市场迎来回暖趋势,也让不少轮胎企业重新“挺起了腰杆”。...

元宇宙产业投资现状如何?元宇宙市场多大?元宇宙作为近期大热的一个领域,最近备受大家的关注,正如互联网经济是架构...

一、档案寄存管理行业概述档案寄存托管服务。一家档案寄存公司,需要具有一定场地规模的专业档案寄存基地,使用智能化...

日前,中国人民银行发布《中国普惠金融指标分析报告(2021年)》,从七个方面强调2021 年普惠金融发展的重点举措,具...

以砖瓦工业为主逐渐发展壮大起来的中国墙体材料工业,是中国建材工业的重要组成部分,属材料工业范围,是基础工业之一...

微信扫一扫

微信扫一扫

2022中国焦炭行业市场现状 中国焦炭行业竞争格局

2022中国焦炭行业市场现状 中国焦炭行业竞争格局

研究院服务号

研究院服务号