我国锂资源储量相对不足,未来或将进一步牵制电池产业发展;钠离子电池理论成本低廉,能量密度和循环寿命与锂电的差距逐渐拉近;高倍率耐低温更安全的特性较锂电具备独特优势,有望于23年初步形成产业化。

根据中研网《2022-2027年中国水系钠离子电池行业深度分析与投资预测报告》分析,钠电与锂电原理类似,产业化可延续锂电经验。正极材料预计维持多种路线并存的格局,并匹配不同场景下的需求。负极材料硬碳的前驱体来源、批次一致性及工艺适配性亟待突破,是制约其产业化的关键一环。当前以层状氧化物正极+无定形碳负极+六氟磷酸钠电解液为基本体系,凭借其成熟的技术发展及较高的能量密度及锂电产线兼容性有望先行量产。

钠离子电池与锂离子电池工作原理基本相同。钠离子电池也是“摇椅式电池”的一种,利用碱金属离子在正负极间可逆的定向迁移过程实现电池的充放电,充电时,Na+从正极材料中脱出,经电解液的输运穿过隔膜嵌入负极材料,放电过程与之相反。充放电过程中相同数量的电子经外电路传递,与Na+一起在正负极材料间迁移以维持电荷平衡。

电池结构相似,产线易于改造。钠离子电池主要由正极、负极、隔膜、电解液和集流体构成,与锂离子电池工作原理相似,结构机理高度重合。锂电池的隔膜、铝箔和其他电池组件可以直接应用在钠电池中;用于锂电池生产和检测的设备可直接或略加改造后应用在钠电池产线,改造成本低,能够相对快速开启量产,弥补锂电池供需紧张、上游原材料处于价格高位的问题。

钠离子电池能量密度有提升空间。相较于锂离子电池,钠离子电池能量密度稍低,原因有三点:1)钠离子拥有更大的离子半径,影响反应过程中相的稳定性、离子输运及扩散较慢;2)钠离子的质荷比较大,降低材料的理论质量比容量;3)钠具有较高的标准电极电势。

钠离子电池能量密度高于铅酸电池,低于锂离子电池。目前商业化钠离子电池的能量密度在90~160Wh/kg,远高于铅酸电池的50~70Wh/kg,循环寿命相较于铅酸电池具有明显的优势,且环保性更佳,未来可能对铅酸电池进行全面的替代。与锂离子电池相比,钠电的能量密度已接近于磷酸铁锂电池120~180Wh/kg的水平,但与三元电池相比具有较大能量密度差距。从长期发展空间来看,钠电的能量密度提升及降本均具有较大挖掘空间,未来在能量密度要求不高的应用场景具备挑战磷酸铁锂电池的潜力。

钠离子电池耐候性具有明显优势。钠离子电池的工作温度范围在-40℃~80℃,目前商业化产品可以做到-20℃容量保持率88%的水平,相较于铅酸电池和磷酸铁锂电池60%~70%的容量保持率具有明显优势,在气候寒冷地区展现出良好的应用场景。倍率性能好。钠离子的溶剂化能显著低于锂离子,从而在电解液中具有更快的动力学,离子界面扩散能力更强;同时钠离子的斯托克斯半径更小,相同浓度的电解液中离子电导率更高;高电导率及优秀的离子界面扩散能力赋予钠离子电池出色的倍率性能,具备较好的快充潜力,在储能调频等高功率场景具有较大应用潜力。

由于核心原材料尚未量产,根据测算,当前钠电池理论价格大约为1.09-1.23元/Wh,性价比较低;随着23年内各环节产能释放,预计23年底和25年钠电池成本有望分别降至0.85/0.62元/Wh。钠电产业化窗口与锂价高度相关,预计23年内锂价或将在40-45万元/吨左右高位震荡,首批量产的钠电池可具备较明显价格优势;预计26年碳酸锂价格或将维持在30万元/吨以上,并且只要26年碳酸锂价格在15万元/吨以上,钠电即有望具备较大产业化窗口。

预计钠离子电池在两轮车领域凭借较铅酸和锂电更高的性价比率先快速替代;储能领域凭借安全和耐低温的优势,率先应用在对于能量密度和循环寿命要求较低的用户侧储能、通信基站和数据中心;乘用车领域通过钠锂混搭技术有望覆盖65%纯电乘用车市场。根据测算,预计25年国内钠电池需求有望达到32.9GWh,对应市场空间约203.7亿元;预计27年国内需求有望达到137.3GWh,对应市场空间约824亿元,23-27年CAGR为141.3%。

中国电池厂商供给全球市场。2022年1-11月,全球电动汽车电池总装车量为446GWh,同比增长74.7%。其中宁德时代和比亚迪合计占50.7%市场份额,中国厂商合计占60%以上市场份额;据Info Link,2022年全球储能电池出货量总计142.7GWh,出货Top5中中国厂商占据4席。中国锂电池厂商在全球范围内的产能、制造、技术迭代和创新等方面均具备明显竞争优势。

国内锂资源储量无法匹配锂电产业的全球地位。7%的锂资源储能份额与60%以上的动力电池市场份额之间难以匹配,在碳酸锂价格高企的背景下,利润更多留在上游锂矿端,下游电池厂面临较大成本压力。根据我们的测算,假设中国150万吨锂资源储量全部用以制造锂电池,大约可生产13.6TWh锂电池;根据IEA对于未来全球电动车和储能需求的展望,预计2030年全球电池累计需求在22TWh左右,2050年在126TWh左右。随着各国对于外国企业开采本国锂矿的限制提升,我们认为仅凭借我国自身的锂资源储量或将难以支撑远期的锂电产业全球市场地位,对于替代技术的探索对我国企业而言至关重要。

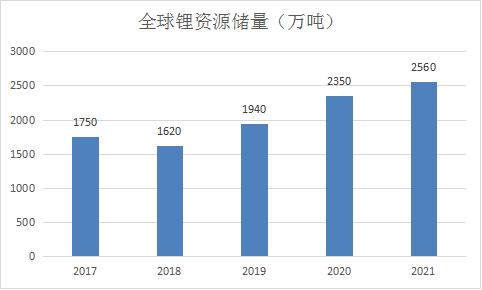

图表:2017-2021年全球锂资源储量情况

数据来源:USGS,中研普华产业研究院

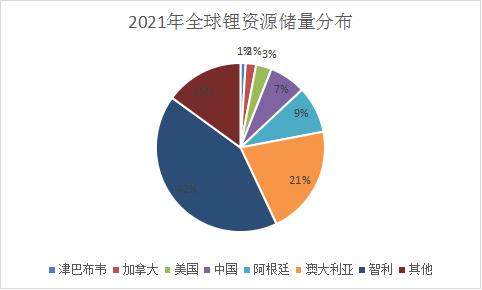

图表:2021年全球锂资源储量分布情况

数据来源:USGS,中研普华产业研究院

钠元素储量丰富,降本潜力大。钠元素的地壳储量为锂的1000倍以上,储量丰富,分布广泛,成本低廉。据中科海钠,钠离子电池产业化后,凭借更廉价的正极材料和集流体,整体材料成本有望较锂电池降低30%-40%。

两轮电动车、储能、A级以下乘用车为钠离子电池主要潜在市场。两轮电动车领域对于轻量化、长续航的需求催生了近年来锂电池对铅酸电池的替代,不过随着锂价的大幅上涨,需要通过换装钠离子电池实现降本并加速对铅酸电池的替代。钠离子电池的廉价、耐低温、安全等特点带来储能领域的较大空间;同时由于储能领域对于能量密度的要求相对较低,而对循环寿命的要求较高,与聚阴离子型钠电池的特性比较契合。A级以下乘用车由于对于续航里程的需求较低,而对成本的敏感性较强,同样适合应用钠离子电池;而钠电和锂电的混用技术有望进一步覆盖续航500公里以下的车型需求。

关注公众号

免费获取更多报告节选

免费咨询行业专家

2022-2027年中国水系钠离子电池行业深度分析与投资预测报告

现有的二次电池技术都还不能满足大规模储能的要求。例如:铅酸、镉镍电池含有大量有害的重金属元素,大规模应用会在生产和废弃阶段造成严重的环境污染,而且对环境温度要求严格,仅适用室内运行...

查看详情

据中国工程机械工业协会数据,自2021年4月份以来,国内挖掘机销量已连续19个月同比下滑,而出口保持快速增长的态势。2...

制冷剂行业终于要迎来“春天”作别三年“配额争夺战”,制冷剂行业终于要迎来“春天”。2020年至2022年,是我国第三代...

日前,由中国服务贸易协会商业保理专业委员会主办的第十届(2022)中国商业保理行业峰会召开,会上发布了《中国商业保...

干洗就是用有机化学溶剂对衣物进行洗涤,包括去除油污或污渍的一种干进干出的洗涤方式。由于在衣物洗涤过程中水不直接...

根据《2023-2028年氢能行业风险投资态势及投融资策略指引报告》分析,国家发改委2022年3月23日发布《氢能产业发展中长...

机器人产业市场发展机遇如何?近年来,我国高度重视制造业智能化和机器人产业发展,制定了制造业智能化改造行动计划和...

微信扫一扫

微信扫一扫

行业首台钠离子电池试验车亮相 水系钠离子电池市场现状及前景分析

行业首台钠离子电池试验车亮相 水系钠离子电池市场现状及前景分析

研究院服务号

研究院服务号