储能是未来发展的必然趋势,在未来电力系统中将是不可或缺的角色。新型储能技术正处于由技术积累向产业化迈进的关键时期,在能源领域,向清洁能源转型已成为全球各国的共同目标。2022年以来,至少有20多家原本与储能无关的上市公司布局了新型储能,其中不乏锅炉、水利、

储能是未来发展的必然趋势,在未来电力系统中将是不可或缺的角色。新型储能技术正处于由技术积累向产业化迈进的关键时期,在能源领域,向清洁能源转型已成为全球各国的共同目标。2022年以来,至少有20多家原本与储能无关的上市公司布局了新型储能,其中不乏锅炉、水利、空调、工程机械、电脑配件、环保等企业,甚至包括食品、教育等行业。

储能空调适用范围广泛,风力发电、植物种植、通讯行业等,随着两会关于“储能”讨论不断、“双碳”政策稳定快速的发展,储能目前是一个很好的发展趋势、广阔的发展前景。

储能空调技术利用低谷电运转制冷机来制冷,在用电高峰时释冷,提供空调用冷需求,可以对集装箱内部进行温度、湿度精密管控,满足无人值守,自动冷、热控制和湿度管理的功能,空调系统具有多种宽广气候适应能力,抗太阳辐射,耐高温,满足了能源、电力、通讯基站等行业对空调的的需求。

储能集装箱空调适用于能源、电力、通信、实验研究、植物培植和新零售等对工厂预制模块化有需求的各行各业,储能集装箱空调就是用在储能系统上用来给电器设备除湿降温的,当储能集装箱与风、光电站高压侧并联时,储能单元将根据电网指令和电站运行状态信号,控制储能系统充放电,这样就可以平稳输电,有效解决“弃光弃风”问题,以此降低工厂用电成本,提高收益。

储能空调行业的参与者根据技术路线来源分为两大类,第一类即风冷技术,大部分是以前空调相关的公司,包括精密温控(如英维克、申菱环境、朗进科技)、汽车空调热管理者(松芝股份、奥特佳、三花智控、银轮股份);第二类即液冷技术的公司,之前的业务是工业冷却相关者,如同飞股份、高澜股份。新能源公司能够凭借储能电池与热管理系统的一体化设计获得更好的性能,并凭借电池的市场占有率稳定热管理系统市场。另一方面,温控设备公司有更深厚的技术积累和规模优势,可能在成本和行业标准上取得优势。

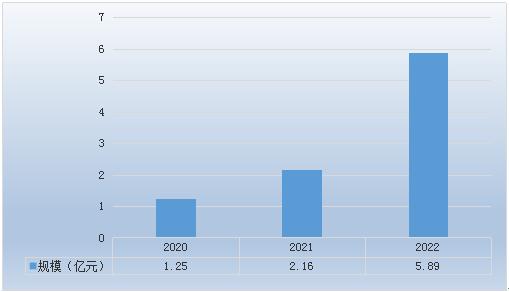

2021年起全球储能行业进入高速发展阶段。根据BNEF统计,2021年全球新增电化学储能装机规模为20.2GWh,较2020年实现翻倍以上增长,2022年全球电化学新增储能装机容量约为50GWh,2022年球储能空调市场规模达到19.49亿元。2020-2022年中国储能空调行业产值由1.25亿元上升到5.89亿元。

据据中研普华产业院研究报告《2023-2028年中国储能空调行业全景调研与投资战略咨询报告》分析

第三章 2022年中国储能空调行业发展态势分析

第一节 2022年中国储能空调行业发展现状

一、储能空调行业品牌发展现状

储能空调行业的参与者根据技术路线来源分为两大类,第一类即风冷技术,大部分是以前空调相关的公司,包括精密温控(如英维克、申菱环境、朗进科技)、汽车空调热管理者(松芝股份、奥特佳、三花智控、银轮股份);第二类即液冷技术的公司,之前的业务是工业冷却相关者,如同飞股份、高澜股份。新能源公司能够凭借储能电池与热管理系统的一体化设计获得更好的性能,并凭借电池的市场占有率稳定热管理系统市场。另一方面,温控设备公司有更深厚的技术积累和规模优势,可能在成本和行业标准上取得优势。

二、储能空调市场需求层次分析

政策推动国内外储能产业快速发展。宏观层面,国家储能政策已经出台。“十四五”新能源储能发展实施方案指出,2025年电化学储能系统成本将降低30%以上,行业增速有望加速上行,从商业化初期进入规模化发展阶段。到2030年,新能源储能将完全市场化,储能作为电气化时代能源调节的必需品将发挥突出作用。在海外,欧美、日本、澳大利亚等发达实体颁布了多项储能激励政策和计划。

在盈利水平上,家庭储能目前优于电网/发电侧储能。一方面,美、欧、日、澳等发达国家很多家庭客观上具备安装分布式光伏+储能的条件;另一方面,欧洲等地电价高(包括天然气等能源价格高),自然适合储能。因此,海外家用市场对储能需求旺盛,家用储能产品利润率高。电网/发电/通信侧利润率有一定提升空间。

在商业模式层面,电网/发电方面仍有很大的改进空间。目前发电侧储能主要以能耗、弃风弃光、按政策要求强制配置储能为主,电网侧储能主要以火储和调频相结合。《新能源储能发展“十四五”规划实施方案》指出:电源侧,鼓励新能源电站以自建、租赁或购买等方式配置储能,发挥“一站多用”的共享作用;在用户侧,鼓励不间断电源、电动汽车和充换电设施等用户侧分散储能设施参与需求侧响应。商业模式的改变有望提高储能项目的盈利能力,从而大大增加相关领域的储能需求。

三、中国储能空调市场走向分析

储能产品持续迭代升级,集装箱单体规模与能量密度显着提升。目前集装箱式储能为锂电池储能的主流形式,随着项目整体规模的扩大,除了部署更多的储能集装箱以外,提高集装箱的单体容量及能量密度也是行业发展的必然趋势。近年来宁德时代、阳光电源、比亚迪、海博思创等头部储能集成商的产品持续迭代升级,以比亚迪为例,2020年推出的电网级储能系统BYDCubeT28的单体容量达到2.8MWh,相比其2018年在英国RockFarm项目中使用的1.25MWh的产品有了显着提升,单位面积能量密度则较行业此前的40尺标准集装储能系统提升超90%,后续装载刀片电池的升级版BYDCube产品的等效40尺集装箱面积的装机容量预计将突破6MWh。随着储能集装箱单体规模以及能量密度的提升,系统工作时所产生的热量也将大幅增加,因此为了保障集装箱内温度及电池组之间的温差处于合理水平,储能温控系统的重要性也将进一步凸显。

对于功率型储能系统,电池充放电倍率的增长同样将对温控能力提出更高要求。相较于能量型储能系统,调频等功率型储能系统的单体规模相对较小,但运行过程中往往需要频繁进行快速充放电。根据相关研究,锂电池放电倍率越高,运行过程中产生的热量也将越多,因此随着功率型储能项目利用率的增加,储能温控系统同样将面临更大的挑战。

综上所述,未来储能项目将朝着更高安全标准、更大单体规模、更高能量密度、更快充放电倍率的方向发展,而为了实现这些目标,储能温控在整体系统中的重要性将进一步凸显。

据中研普华产业院研究报告《2023-2028年中国储能空调行业全景调研与投资战略咨询报告》数据显示

第二节 中国储能空调行业发展状况

一、2022年中国储能空调行业发展回顾

储能仍处于早期阶段,储能空调企业均从其他赛道切入,主要以精密温控企业、新能源车温控企业、工业温控企业行业为主。

工业温控和储能空调都需应对空气杂质、液体杂质等户外环境影响,且同样具有工业级可靠性要求,但前者制冷系统相对简单,且控温要求低于储能系统。

初期技术壁垒有限、市场格局未定,切入速度是竞争关键。从现有市场格局看,在储能领域已有布局的企业为:①精密温控:英维克、申菱股份;②新能源车温控:松芝股份、奥特佳;③工业冷却:高澜股份、同飞股份。英维克早在2013年开始涉足储能领域,且以精密温控为主营业务,是IDC数据温控龙头企业,目前已实现储能项目营业收入,先发优势最足。

二、2022年中国储能空调行业发展情况分析

储能系统正朝着更大规模、更高能量密度的方向演进。降本增效是新能源行业长期的主题,对于储能系统而言,提升项目的单体规模以及能量密度是降低整体成本的重要手段。根据美国太平洋西北国家实验室(PNNL)的测算模型,锂电池储能系统的总容量越大,则分摊至单位容量的建设成本越低,例如对于储能时长为4h的磷酸铁锂储能系统,1MW项目的单位建设成本约为448美元/kWh,而100MW项目的单位建设成本仅为385美元/kWh。因此,随着全球装机需求的提升,储能系统将朝着更大规模、更高能量密度的方向演进。

储能产品持续迭代升级,集装箱单体规模与能量密度显着提升。目前集装箱式储能为锂电池储能的主流形式,随着项目整体规模的扩大,除了部署更多的储能集装箱以外,提高集装箱的单体容量及能量密度也是行业发展的必然趋势。近年来宁德时代、阳光电源、比亚迪、海博思创等头部储能集成商的产品持续迭代升级,以比亚迪为例,2020年推出的电网级储能系统BYDCubeT28的单体容量达到2.8MWh,相比其2018年在英国RockFarm项目中使用的1.25MWh的产品有了显着提升,单位面积能量密度则较行业此前的40尺标准集装储能系统提升超90%,后续装载刀片电池的升级版BYDCube产品的等效40尺集装箱面积的装机容量预计将突破6MWh。随着储能集装箱单体规模以及能量密度的提升,系统工作时所产生的热量也将大幅增加,因此为了保障集装箱内温度及电池组之间的温差处于合理水平,储能温控系统的重要性也将进一步凸显。

三、2022年中国储能空调市场特点分析

调峰调频等表前储能有望维持高占比,且成本敏感度高,对规模化降本诉求更为迫切:以调峰调频为代表的表前储能是实现向含高比例新能源的电力系统转型的关键,有望在新增储能份额维持较高比重。表前储能均服务于公用电力事业,具有大规模、低成本的显着特征,因此对储能价格较为敏感,对规模化降本诉求更为迫切。

储能按应用场景分类类别多,但按物理特性分类类别少,有利于标准化:储能按应用场景可分为调频、调峰、电网替代、用户节能、需求响应等多种类别。储能系统主要物理参数有充放电倍率、备电时长、功率和容量,由于表前储能通常采用集装箱式模块化设计,因此储能物理特性主要差别在于充放电倍率和备电时长。

表前储能有望通过标准化实现规模化降本,将促进储能温控环节的标准化:以标准化实现规模化是表前储能未来实现降本的一条重要路径,有望推动储能温控环节的标准化。

第三节 中国储能空调行业供需分析

一、2022年中国储能空调市场供给总量分析

从具体数据来看,由于此前储能空调市场空间较小,且行业的定制化属性突出,市场竞争并不充分,英维克一家独大,且盈利水平较好。据统计,2012年-2022年,英维克储能空调产品在全球累计支撑了6.5GW/12GWh的电化学储能应用,在中国累计支撑了2100MW的电化学储能应用。2020-2022年中国储能空调行业产值由1.25亿元上升到5.89亿元。

图表:2020-2022年中国储能空调市场需求规模分析

数据来源:中研普华研究院

二、2022年中国储能空调市场需求总量分析

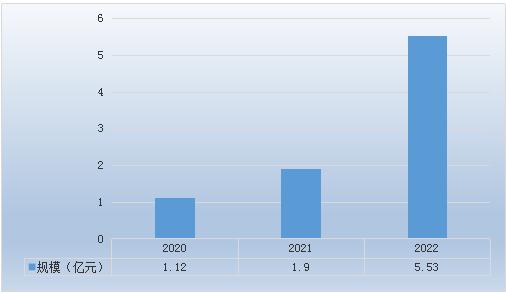

2021年国内新增新型储能装机2.4GW/4.9GWh,按液冷渗透率15%计算,以及风冷0.3亿元/GWh,液冷0.9亿元/GWh单位成本衡量,2021年我国储能空调市场需求规模为1.9亿元。2022年国内新增新型储能装机6.1GW,2021年我国储能空调市场需求规模为5.53亿元。

图表:2020-2022年中国储能空调市场需求规模分析

数据来源:中研普华研究院

欲了解更多关于储能空调行业的市场数据及未来行业投资前景,可以点击查看中研普华产业院研究报告《2023-2028年中国储能空调行业全景调研与投资战略咨询报告》。

关注公众号

免费获取更多报告节选

免费咨询行业专家

2023-2028年中国储能空调行业全景调研与投资战略咨询报告

储能空调技术利用低谷电运转制冷机来制冷,在用电高峰时释冷,提供空调用冷需求,可以对集装箱内部进行温度、湿度精密管控,满足无人值守,自动冷、热控制和湿度管理的功能,空调系统具有多种宽...

查看详情

2023航空租赁市场现状及前景分析航空产业链本质上是航空经济的生态系统,是整个航空产业的价值链,是航空产业价值提升...

科学技术是第一生产力。数字经济改变了传统服务业的生产和消费模式,极大提高了供需匹配的精准性,减少了生产、交易成...

近年来,宠物消费市场展现巨大活力,产业规模不断扩大,宠物经济成了热门赛道。《2022年中国宠物消费洞察报告》显示,...

2022年中国燃料乙醇行业产能增长60万吨,全部为新增产能,全部位于东北区域,主要依托当地丰富的玉米资源,均为国产工...

叉车在物流行业扮演着非常重要的角色,是物流搬运设备中的主力军,随着环保要求越来越高,电动叉车越来越受到用户的青...

在企业数字化学习趋势下,预计培训解决方案及培训内容产品的规模占比将逐渐提升。未来,科技将成为变革传统企业培训业...

微信扫一扫

微信扫一扫

什么是储能空调 储能空调行业前景及投资战略

什么是储能空调 储能空调行业前景及投资战略

研究院服务号

研究院服务号