对农业机械的需求,正由部分品种生产的局部需求,转变为种养加全链条的需求,从非刚性需求转变为刚性需求。要按照保供固安全、振兴畅循环的工作定位,持续推进农业机械化全程全面和高质量发展,为全面推进乡村全面、加快农业农村现代化提供有力支撑。

近年来,包括减免农业税、农业机械购置补贴在内的一系列国家出台的对农业的扶持政策逐步得以落实,大大提高了农业生产者的积极性,进而也迅速扩大了对各类农业机械的需求,2028年农业机械化行业领域需求规模达到7549亿元,同比增长4.47%。

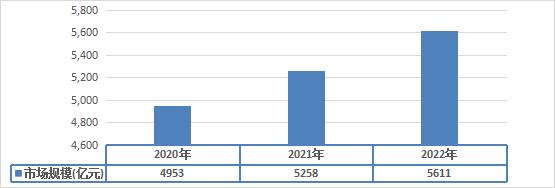

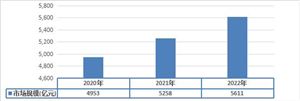

表:2020-2022年我国农业机械化行业市场规模分析

数据来源:中研普华研究院

根据中研研究院《2023-2028年中国农业机械化行业竞争分析及发展前景预测报告》分析得知,随着农业机械技术不断向着中高端水平更新、工业化和城镇化的快速推进及数字化、信息化、智能化高端农业机械产品转型日渐深入,我国农业机械化行业市场规模呈稳定扩大趋势。根据数据显示,2022年,我国农业机械的市场规模约为5611亿元,同比增长6.71%。

目前我国农业机械相关企业仍旧在快速发展的过程当中,但单纯的“机械化”已经不能足够适宜和满足农业劳作持续上涨的要求和期待了。要实现农业生产效率真正意义上的持续增长,甚至于技术强农、农业振兴等大命题,“自动化”和“智能化”成为当下农业生产过程中最为核心的关键词。

因为农业的机械化只能解决“一部分问题”,不同的机械都只能用于单一的场景,并且对农作环境的要求比较高,乃至于十分“苛刻”:比如自动收种一体机只能在平整的平原田地使用,爬坡上坎的能力很差,一旦环境“不如意”就只能“罢工”了。但赋予了“智慧”的下一代农业机械,便可以让农业机械更加“懂”工作环境,为农民劳作解决更多的实在问题。

随着现代技术、人工智能、5G等技术在各领域的不断攻坚,智慧能力正在持续辐射农业耕作和农业生产,已经为广袤的华夏农田带来不少应用尝试和机械升级。而在未来,农业机械也必将向着智能化、智慧化的方向前进,由此,智慧的农业体系也必然会成为未来农业发展的一个大势所趋。

对农业机械的需求,正由部分品种生产的局部需求,转变为种养加全链条的需求,从非刚性需求转变为刚性需求。要按照保供固安全、振兴畅循环的工作定位,持续推进农业机械化全程全面和高质量发展,为全面推进乡村全面、加快农业农村现代化提供有力支撑。

受疫情影响,2023年将迎来新的增长期,呈现出“L”型趋势图。“L”型农业机械市场的出现意味着农业机械销售量大斜率增长的时代成为历史,市场竞争将更加激烈,农业机械企业挣钱更难了,可以说顺风顺水的农业机械发展黄金期之后,真正考验农业机械企业家的时刻到了,但客观上也将倒逼行业产业升级,提高创新能力和产品质量,更好地满足农业生产的多方面需求,促进行业的健康发展。国家实行农业机械购置补贴政策以来,以规模生产为特征、围绕补贴政策做产品的情况得到改善。

1、“L”型农业机械市场倒逼更多的农业机械企业将更加关注小众农业机械产品研发、生产。在主要粮食作物生产全程机械化技术已经基本解决之后,小众农业机械产品以其有效的社会需求、较高的利润、相对较低的市场竞争度将吸引更多的企业投身其中,一些中小企业将成为小众农业机械产品的专业生产厂家。特别是经济作物、蔬菜生产关键薄弱环节机械化将有所突破,畜牧业、渔业、果菜茶业、农产品初加工业及山区丘陵等领域部分生产环节无机可用的局面得到明显改善,农业机械化真正进入全面发展的新时代。

2、“L”型农业机械市场倒逼主流农业机械产品加快行业整合、产业升级。主流农业机械产品市场变为更新为主市场,尽管我国经济发展的不平衡性决定了农业机械产品需求的多样性,但对市场影响最大的客户主要变为农业机械合作社、农业生产企业、农业经营大户等,对产品的要求提高,市场规模缩小,必将产生过量产能与需求不足的激烈碰撞,必定经历一番血雨腥风,重新构建市场竞争格局。能够脱颖而出的必定在产品同质化中杀出一条血路、产品能够满足更新市场产品升级要求并能通过产品、价格、营销、文化等综合手段与国际品牌竞争的企业。实际上近几年来主流农业机械产品市场格局的重塑一直在进行之中,小麦收割机、全喂入水稻收割机已经基本完成,玉米联合收割机正在血战之中,最大的变数将发生在拖拉机市场。一线品牌受到强烈冲击,市场格局调整态势明显。目前在高端产品领域,国际知名品牌主导,国内一线品牌参与,承受强大市场压力;在中、低端市场,由于产品同质化,以山东、河南、河北二线、三线品牌迅速崛起,以价格竞争冲击(一般低25%左右)一线品牌,以体量见长的一线品牌面临极大挑战,压力最大,可能因此进入一段艰难岁月。

3、“L”型农业机械市场倒逼企业提高技术创新能力。长期以来,由于我国农业机械产品走的是一条省心省力的模仿捷径,大企业仿国外,中小企业仿国内,产品结构、功能、性能高度同质化,相互之间差不多,实际上谁也不真正掌握核心技术,缺少技术积累,对技术的理解也不到位,谁也无所谓明显的技术优势。在市场需求旺盛、销售为王的情况下,各类企业共同发展,在满足中、低端市场需求上比较成功,但在高端农业机械市场上,始终作为不大。尽管很多企业开发了大马力的拖拉机,但大多数停留在样机阶段,主要用于宣传、摆样子,并未真正成为商品。“L”型农业机械市场的出现,将促使部分农业机械企业更加重视产品,加大技术创新能力和研发投入,围绕产品的六大特性开展研究,提高产品的功能、性能、信息化、智能化程度,形成独有的核心技术,走出同质化价格竞争的泥潭。

关注公众号

免费获取更多报告节选

免费咨询行业专家

2023-2028年中国农业机械化行业竞争分析及发展前景预测报告

农业机械化行业研究报告旨在从国家经济和产业发展的战略入手,分析农业机械化未来的政策走向和监管体制的发展趋势,挖掘农业机械化行业的市场潜力,基于重点细分市场领域的深度研究,提供对产业...

查看详情

行业内企业产品大多以经销商代理销售模式为主。行业内大多数企业在全国或优势区域内拥有数量众多的签约经销商,企业对...

我国农业生产已从主要依靠人力畜力转向主要依靠机械动力,进入了机械化为主导的新时期。“十四五”时期,三农工作进入...

根据农业机械化行业客户结构主要分为普通农户以及农业机械服务和农业机械流通组织,随着土地流转的推进,土地经营规模...

根据中国农业农村部发布2022年数据显示,亚太地区以46.60%的占比成为全球最大的农业机械生产区域,其次为北美和西欧1...

随着经济发展,低端农业机械产品的市场空间会越来越小,竞争将越来越激烈,价格竞争频繁发生,价格呈下降趋势。而高端...

通过国内第三方工商注册信息查询机构-"企查查"查询"农业机械化"结果显示,通过"q...

微信扫一扫

微信扫一扫

研究院服务号

研究院服务号