互联网银行需要将思维转向“开放共享”,感知客户的“实际痛点”,利用API、SDK等技术实现方式搭建平台,实现与第三方之间的技术和服务共享,让客户低成本、更便捷的获取专业的金融服务.

互联网技术引起的商业模式变革作用于金融领域,直接推动了金融市场环境、客户需求和服务模式的深刻变化。在此过程中,商业银行必须充分依托现有业务、技术和客户基础,通过“联盟”和“自营”的方式,建设适应客户习惯和网络经济生活特点的“门户+商务+移动+社交”的互联网金融生态圈,以客户为中心,充分延伸金融服务,才能更好地服务客户。

通过对客户资源和银行服务渠道的有效整合,精细化经营客户,形成一体化的客户经营体系。一方面,互联网银行的技术布局可以替代传统客户经理的人海战术,快速拓展服务广度和深度,推进金融服务触达更广范围的客户群体,挖掘客户更深层次的金融服务需求;另一方面,开发“长尾客户”潜力,并凭借边际成本递减的优势,批量经营客户,降低获客、活客、留客成本。

赋能商业数字化转型,要着力提升数据使用效率,挖掘数据内在价值,推动数据要素流转和融合,从而更好地发挥其在消费金融、小微金融服务方面的积极作用。互联网银行将改变商业银行的产品设计模式,从多个渠道和过程节点获取客户更多的数据,从而奠定银行感知客户、理解客户的基础。此外,互联网银行通过云计算、大数据、人工智能等新技术,主动挖掘用户需求、分析用户偏好,开展数据驱动的产品设计活动,制订精准营销体系。未来,互联网银行将更加注重数据,依托数据资产,在安全可控的环境下为客户提供一体化、定制化的金融服务。

风控是商业银行经营的根本,也是互联网银行现在以及未来经营的重点。互联网银行基于其风控技术和能力,将充分运用金融科技手段,构建全新的智能风控体系,重塑商业银行的核心竞争力。与传统风控模式相比,智能风控体系可以搜集、积累、整合交易数据、经营数据及财务数据等,减少对人力和经验的依赖,将有效提升银行传统风控算法和模型的效率和精度,建立全新的风险管控模式,在高度自动化的运营过程中真实现大数据风险管控。

未来,商业银行竞争不再只是单一银行之间的竞争,而是生态圈之间的竞争。

从生态系统的角度来看,互联网银行一方面要构建与同业、科技公司、政府、核心企业及上下游之间的全链条、全平台,与生态系统的伙伴形成更加紧密的耦合关系,嵌入客户所在的各种生产生活场景中,并基于真实场景实现金融业务的线上实时交易,为客户提供一站式金融解决方案。

另一方面,互联网银行需要秉持“痛点”思维,实现开放共享。未来,互联网银行需要将思维转向“开放共享”,感知客户的“实际痛点”,利用API、SDK等技术实现方式搭建平台,实现与第三方之间的技术和服务共享,让客户低成本、更便捷的获取专业的金融服务。

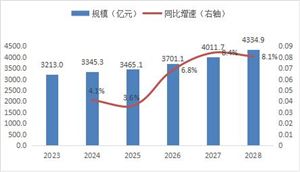

图表:2023-2028年互联网保险保费规模预测

数据来源:中研普华产业研究院整理

根据中研研究院《2023-2028年中国互联网金融行业市场前景预测及投融资战略报告》分析得知,根据行业景气度等指标综合分析,预计2023-2028年互联网保险保费规模呈现逐年增长趋势,2028年保费规模为4334.9亿元,同比增长8.1%。

1.国家数字化战略的推动

党的十九大报告提出了“数字经济等新兴产业蓬勃发展”,《中华人民共和国国民经济和社会发展第十四个五年规划和2035年远景目标纲要》提出加快数字化发展,建设数字中国。2022年,党的二十大报告强调要加快建设网络强国、数字中国,加快发展数字经济,可见全面发展数字经济是我国全面建设社会主义现代化国家新征程中的重要一步。国家从战略的高度重视数字经济的发展,有助于形成统一协调的政策法规体系和顶层规划,中央到地方的一系列政策措施为互联网保险的发展奠定了基础,激发了互联网保险的增长潜力。

2.广阔的市场空间

网民规模的持续增长和我国互联网信息技术的不断进步,为互联网保险提供了十分有利的条件。中国互联网络信息中心(CNNIC)发布的第51次《中国互联网络发展状况统计报告》显示,截至2022年12月,我国网民规模达10.67亿人,互联网普及率达75.6%。互联网保险的消费群体结构也在发生深刻变革,伴随着消费升级成长起来的“80后”“90后”成为家庭核心群体及社会中坚力量,尤其是“90后”“00后”这两个在数字化时代下成长的群体,科技已经开始引领他们的生活方式,互联网保险很符合这个群体的生活方式和个性化的消费方式,互联网保险从一定程度上增加了消费者的保险消费意愿。

3.保险科技蓬勃发展

在全球新一轮科技革命和产业变革中,以互联网技术、“互联网+”、大数据、云计算、人工智能为代表的新一代信息技术蓬勃发展,给社会带来了一场更加深刻的变革,催生了经济增长的新业态,也为互联网保险的快速发展提供了众多机遇。保险科技的创新可以驱动互联网保险产品供给,在保险科技的引领下,保险行业的商业模式、产品、定价、服务模式等都发生了颠覆性的改变,保险科技从产品端、定价端、营销端到理赔端,都对互联网保险产生重大的影响并将发挥持续的作用。

4.保险监管体系日益完善

互联网保险的健康发展需要有良好的外部环境做保障,规范互联网保险市场整体运作的法规条款相继出台,在一定程度上强化了市场秩序,也促进了互联网保险市场的成熟与优化。2011年4月,保险监管机构发布《互联网保险业务监管规定(征求意见稿)》,此后又陆续出台了一些相关的规范性文件,2015年7月保险监管机构发布《互联网保险业务监管暂行办法》,成为首个系统性的互联网保险业务监管制度,2020年12月《互联网保险业务监管办法》正式出台,厘清了互联网保险的业务和监管边界,确定互联网合规发展的基调,引导了互联网保险规范健康发展。

关注公众号

免费获取更多报告节选

免费咨询行业专家

2023-2028年中国互联网金融行业市场前景预测及投融资战略报告

互联网金融是指传统金融机构与互联网企业利用互联网技术和信息通信技术实现资金融通、支付、投资和信息中介服务的新型金融业务模式。互联网金融不是互联网和金融业的简单结合,而是在实现安全、...

查看详情

中国的互联网金融行业在全球市场中占据着重要地位,并在国内飞速发展。以下是中国互联网金融发展的一些区域情况:1. ...

近年来,随着互联网众筹、第三方支付等多种新型互联网金融模式的诞生,传统金融机构正面临着“失宠”的境地。互联网众...

国家金融监督管理总局是国务院直属机构,在中国银行保险监督管理委员会基础上组建,将中国人民银行对金融控股公司等金...

顾家家居控制权或将变更11月6日晚,顾家家居公告当日停牌原因:公司控股股东及其一致行动人正筹划控制权转让。有媒体1...

近年来,国家不断出台政策,鼓励快速发展新材料、新能源汽车、高效高性能产品等绿色低碳制造业,家电、电动机、变压器...

据近日发布的《中国统计年鉴2023》,2023年官方统计的结婚登记人数共计814.33万对,自2013年以来连续7年下降,且创下2...

微信扫一扫

微信扫一扫

研究院服务号

研究院服务号