据天弘基金公司的数据显示,余额宝用户的平均年龄仅28岁,18~35岁是最为活跃的用户群,占总用户数的82.8%。其中,23岁的淘宝用户数量最多,达到205万人。伴随互联网成长的80后、90后,智能手机、互联网、网购已经成为其生活的一部分,且受过良好教育,愿意接受新生事

对于众筹行业,用户会分为两种,一种是项目发起者,由他们来发起各种有创意的项目,这部分用户占比会相对较少;另一种则是投资者,由他们通过支持一些相对较小的金额最后汇聚成一个客观的数字来给到项目创业者,这一部分用户会占到绝大多数。

众筹的移动互联网化,其实最主要面对的是第二种占到大部分的投资者。一个项目在发起之后,需要有大量的投资者进行支持,而这些投资者,很多情况下都是普普通通的用户,他们可能只是因为看到这个项目很有发展潜力、产品创意非常新颖或者其它一些什么原因而选择支持一下,他们并不是专业的投资者,或者更直接一点,他们很多都是玩票心态。所以,在前文提到的用户互联网入口的改变,指的也都是他们。但恰恰是这部门玩票的投资者是众筹平台的发展核心,因为如果没有他们的支持,哪儿会来聚少成多呢?在他们上网习惯改变的同时,众筹平台需要积极的融入到这种改变中,迎合他们的上网习惯。也就是说,众筹模式其实也需要移动互联网的入口。

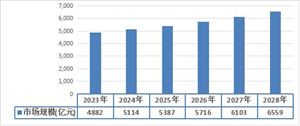

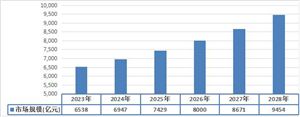

图表:2023-2028年互联网保险保费规模预测

数据来源:中研普华产业研究院整理

根据中研研究院《2023-2028年中国互联网金融行业市场前景预测及投融资战略报告》分析得知,根据行业景气度等指标综合分析,预计2023-2028年互联网保险保费规模呈现逐年增长趋势,2028年保费规模为4334.9亿元,同比增长8.1%。

当今,新技术、新应用层出不穷,互联网是渠道之王,各行各业都借助互联网开展电子商务,电商之间的竞争日趋激烈,坐在“电商老大”位置的淘宝网也感受到了竞争的压力,时刻都在想用什么方式、方法和机制来拓展业务。淘宝网通过主动出击,利用互联网渠道,借助自身拥有的海量的客户数据,与金融服务结合,建立平台+数据+金融的直销商业模式,从而开辟了一个广阔的新市场。而天弘基金公司决策者们充分认识到了互联网渠道与金融合作的意义,也积极主动地拥抱互联网金融,通过便利、快捷、超低成本、较高收益的创新金融服务,设计出了顺应时代发展的理财产品——余额宝,从而获得了巨大成功。余额宝的创新成功,提醒银行要积极主动地创新,大胆设想、小心求证,加大互联网金融、大数据应用及新技术、新手段、新产品的应用研究,实现金融业务、服务营销和技术应用三方面的互联网化,建立全流程、高效的线上与线下一体化电子银行渠道产品营销、客户服务体系。

据天弘基金公司的数据显示,余额宝用户的平均年龄仅28岁,18~35岁是最为活跃的用户群,占总用户数的82.8%。其中,23岁的淘宝用户数量最多,达到205万人。伴随互联网成长的80后、90后,智能手机、互联网、网购已经成为其生活的一部分,且受过良好教育,愿意接受新生事物,也是电商竞争的主要客户群体。据悉,余额宝产品设计的初衷是由于客户放在支付宝里的钱没有收益,客户不满意,为满足客户需求,因此支付宝与天弘基金公司设计了一个贴心的、符合客户需求的产品。这不仅很好地诠释了互联网的长尾理论,也告诉我们产品创新设计要目标明确、符合客户需求、操作简单方便、客户体验好。

余额宝产品创新设计的成功,搅扰的不仅是电商,还有中国金融业,正如马云说的那样“如果银行不想改变,我们就去改变银行”。产品创新设计不仅改变了世界,也改变了我们的生活,正是因为有了设计大师的心灵手巧,把世界打扮的绚丽多彩、五彩缤纷,把我们的工作、生活和金融服务融为一体,真正让客户体验到互联网金融服务的方便、快捷和安全;同时也告诉我们,产品设计是一种标志,更表现出一家公司求变创新的精神。

网络金融行业风险及其防范对策

1.网络金融行业安全风险:

安全风险包括网络攻击、数据泄露和欺诈等问题。为了防范安全风险,网络银行可以采取以下措施:

强化网络安全防护措施:包括建立防火墙、入侵检测系统和安全漏洞扫描等技术手段,以保护网络系统免受黑客攻击。

加强身份认证:引入多因素身份认证方式,如密码加令牌、指纹识别和人脸识别等,提高客户身份验证的安全性。

提供安全教育和意识培训:向用户提供安全教育,教导客户保护个人信息的重要性,警惕诈骗和钓鱼网站,以减少社交工程和欺诈攻击的风险。

2.网络金融行业技术风险:

技术风险包括系统故障、网络延迟和运营失败等问题。为了防范技术风险,网络银行可以采取以下措施:

建立备份和冗余系统:确保系统和数据的备份和冗余,以便在出现故障时能够快速恢复和继续运营。

建立可扩展的技术架构:采用可扩展的技术架构,以适应用户规模的增长和业务的扩展。

进行系统监控和故障排查:定期监控系统的运行状况,及时发现和修复可能出现的问题。

3.网络金融行业操作风险:

操作风险包括人为失误、内部欺诈和业务中断等问题。为了防范操作风险,网络银行可以采取以下措施:

建立严格的内部控制和审计机制:确保操作流程规范,内部员工权限分配合理,并进行定期审计,防止内部欺诈和非法操作。

加强员工培训和意识:向员工提供系统操作、风险防控和安全培训,提高员工的风险意识和安全防范能力。

建立业务连续性计划:制定应急预案,确保在业务中断或灾难事件发生时能够快速恢复运营。

4.网络金融行业监管风险:

监管风险包括合规风险和政策变化等问题。为了防范监管风险,网络银行可以采取以下措施:

建立合规团队和制度:确保网络银行严格遵守相关法律法规和监管规定,建立合规管理制度,及时调整业务和操作,以适应监管的变化。

加强与监管机构的合作和沟通:与监管机构保持紧密联系,了解政策变化和监管要求,及时响应和落实要求。

关注公众号

免费获取更多报告节选

免费咨询行业专家

2023-2028年中国互联网金融行业市场前景预测及投融资战略报告

互联网金融是指传统金融机构与互联网企业利用互联网技术和信息通信技术实现资金融通、支付、投资和信息中介服务的新型金融业务模式。互联网金融不是互联网和金融业的简单结合,而是在实现安全、...

查看详情

高速电机通常是指转速超过10000r/min的电机。它们因为转速高,体积远小于功率普通的电机,与原动机相连,取消了传统1...

互联网金融机构发展速度虽快,但交易量相对较小,短期不会动摇商业银行传统经营模式和盈利方式。互联网金融行业的持续健...

互联网与金融融合给传统金融业务发展带来新机遇。渠道的拓展、产品的创新、风险甄别与控制手段的创新等都是这两者融合...

目前,多个互联网巨头已获得互联网移动支付牌照,包括蚂蚁金服(阿里巴巴)、腾讯、网易、苏宁、京东、百度、新浪、美...

汽车车桥(又称车轴)通过悬架与车架(或承载式车身)相连接,其两端安装车轮。作用:在车架与车桥(车轮)之间传递力...

目前我国智能建筑行业发展周期处于扩张期。智能建筑的建设与发展必然是智慧城市的基础和重要组成部分,随着社会经济水...

微信扫一扫

微信扫一扫

研究院服务号

研究院服务号