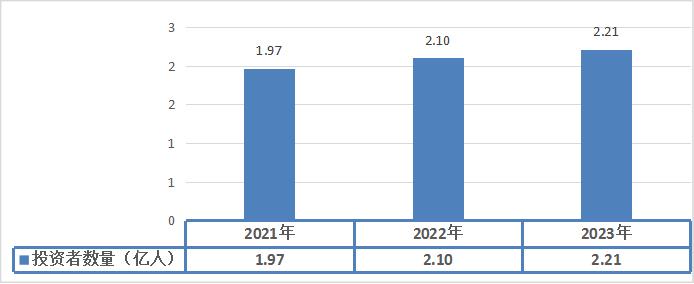

根据中国证券业协会发布的数据,截至2022年末,证券公司服务投资者数量达到2.1亿人,较2021年年末增长7.46%。证券行业持续提升信息技术投入,推进数字化转型,为投资者提供更便捷、高效、安全的交易服务。

中国证券市场发展已有三十余年,目前逐步迈向成熟。2020年以来,国务院、发改委、证监会和国人民银行等多部门都陆续印发了支持、规范证券行业的发展政策,重要内容主要有完善证券行业相关细则、推行科创板、成立北交所以及推行注册制等。2023年2月,证监会公布实施全面实行股票发行注册制相关制度规则,我国证券市场正式进入注册制,标志着我国证券行业正加速迈向成熟,具有重大的意义。

自我国加入世界贸易组织(WTO)以来,资本市场作为经济金融对外开放的前沿,随着国际化进程不断提速,资本市场双向开放也持续深化。证券公司作为资本市场最重要的专业机构,“走出去”和“引进来”双向并举的政策导向不断明确:一方面,国内证券公司积极探索跨境业务,将国际化打造成下一个战略周期的重要增长引擎;另一方面,来自全球各主要经济体的领先国际投行积极加大在中国内地的布局力度,丰富市场主体层次,带来先进的经营理念、管理思想、产品服务和专业技能,进一步激发市场活力。

2021年1月,证监会发布降低券商设立境外子公司的净资本要求,证监会发布《关于加快推进公募基金行业高质量发展的意见》,支持公募主业突出、合规运营稳健、专业能力适配的基金管理公司设立子公司,对外投资方面的政策制定和监管导向也持续利好,跨境衍生品及FICC均不断扩容,跨境产品及交易呈现迅猛增长。

近年来从外资投资比例的放宽到境内外期货交易新规定,从债券市场互联互通到境内外投资债券程序简化,随着一系列法规和政策相继落地,市场对外开放持续加速,海外投资者进入和国际化品种供给极大促进了国内金融市场的多元化发展。

政策层面,随着全面注册制改革的落地,资本市场改革有望转向二级,对优质券商适度放松净资本管制既有利于提升其经营效率,也有利于提升其为资本市场服务的能力,长期推动股东回报改善,进而推动行业估值进一步提升。

根据中研普华产业研究院发布的《2024-2029年证券行业并购重组机会及投融资战略研究咨询报告》显示:

根据中国证券业协会发布的数据,截至2022年末,证券公司服务投资者数量达到2.1亿人,较2021年年末增长7.46%。证券行业持续提升信息技术投入,推进数字化转型,为投资者提供更便捷、高效、安全的交易服务。

图表:2021-2023年证券行业需求规模分析

数据来源:中国证券业协会

2023年证券公司作为市场中介机构、专业机构投资者等多样化角色,促进资本市场发挥价格发现和价值培育功能。证券公司通过积极进行财富管理转型和资管业务主动转型,着力为投资者提供更为丰富的投资理财产品,满足客户多元化资产配置需求,2023年证券公司服务投资者数量达到2.21亿人。

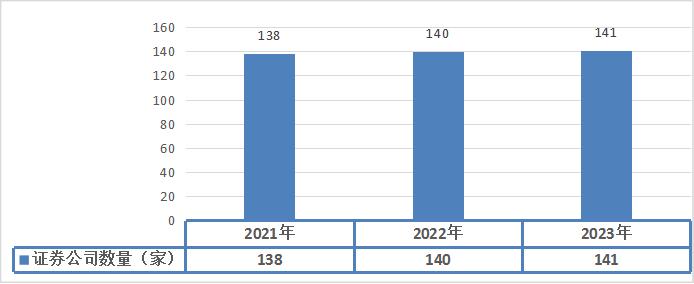

图表:2021-2023年证券公司数量

数据来源:中国证券业协会

2022年,全国共有证券公司140家,较2020年增加星展证券(中国)、大和证券(中国)2家。其中,在沪、深证券交易所上市的证券公司达41家,较上年增加财达证券。外资参股、控股证券公司共17家。

根据中国证券业协会统计数据,截至2023年6月末,141家证券公司总资产为11.65万亿元,较上年末增长5.33%;净资产为2.86万亿元,较上年末增长2.51%,净资本为2.13万亿元,较上年末增长1.91%。2023年1-6月,证券公司实现营业收入2245.07亿元,同比增长9.03%。

1、现有企业间竞争

国内证券业高质量发展,持续追赶国际一流水平。从行业格局、国内外发展阶段对比来看,我国证券业拥有较大发展潜力。我国证券行业总资产占四家国际投行(高盛集团、摩根士丹利、瑞银集团、野村控股)总和的40.13%;杠杆率4.12也低于上述国际四家投行14.64的平均水平。同时值得关注的是,我国证券公司和国外同业比,也存在金融体系等天然差异(海外券商普遍混业经营,部分拥有商行板块)。

国际领先券商的优势集中在三个方面:一是规模和体量,由于市场环境差异,海外券商利用充足的资本金,以高杠杆经营模式,通过衍生品等业务努力推动产品与服务的创新,有效提升ROE。二是产品和业务优势,国际领先券商凭借在海外资本市场数百年的经验积累,在跨境业务、机构业务、财富管理业务方面经验丰富,能提供更丰富的金融产品,满足多元化的投资需求。在财富管理方面,不仅能提供有竞争力的产品,还能为私人定制提供更细致的服务,业务结构更趋均衡。三是客群差异,相较内资券商相对单一的中资客群,国际领先券商通过全球化的战略布局,更好为其国际化的客户群体提供服务。

2、潜在进入者分析

从潜在进入者的角度来看,作为证券市场的中介机构,券商机构拥有丰富的投资经验和专业的投资团队,具备在证券市场进行投资交易的能力和实力。证券行业具有较高的资金壁垒和牌照壁垒,目前已经比较成熟,因此潜在进入者威胁比较小。

3、替代品威胁分析

从行业替代品的角度来看,目前行业产业链相对成熟,证券行业的代表企业包括中信证券、华泰证券、海通证券、中信建投等,证券经营机构行业市场竞争压力较大,但政策层面可以支持证券经营机构业务的发展,我国证券行业具有其独特的牌照优势,替代风险很小。

4、供应商议价能力

从上下游角度来看,证券行业上游主要系软硬件基础设施供应商以及服务提供商,从国内产业链企业布局来看,证券产业链上游软件基础设施行业的代表企业有东软、方正集团等,硬件基础设施的代表企业有万达、碧桂园、中国交建、海康威视等,鉴于证券公司选择供应商企业较多,因此上游议价能力比较一般。

5、客户议价能力

下游代表企业有易方达、汇添富、中欧、富国等基金公司,中国平安、中国人寿等保险公司,贵州茅台、比亚迪等上市公司,工商银行、农业银行等银行,目前证券行业竞争比较激烈、产品差异小的阶段,下游议价能力比较强。

在国内证券市场不断回暖以及政策红利等因素影响下,我国证券行业经营业绩明显提升,同时在监管趋严、竞争加剧的市场背景下,我国头部券商优势逐渐显现,证券行业持续提升信息技术投入,推进数字化转型,为投资者提供更便捷、高效、安全的交易服务,市场集中度不断提升。

关注公众号

免费获取更多报告节选

免费咨询行业专家

2024-2029年证券行业并购重组机会及投融资战略研究咨询报告

随着国际经济一体化的步伐加快,企业竞争日趋激烈,企业要在激烈的国际竞争中求得生存与发展,资本扩张无疑十分必要。在快速的资本积聚中,企业兼并重组是一条可选择的道路。在国际化的企业兼并...

查看详情

证券是各类财产所有权或债权凭证的通称,是用来证明证券持有人有权依票面所载内容,取得相关权益的凭证。证券市场是指...

目前成功实现高速化的主要有感应电机、永磁电机、开关磁阻电机,它们各有优缺点。从功率密度和效率来看,选择顺序为永...

我国精油行业发展前景良好,生产技术逐渐成熟,促进行业生产能力的不断提升,2022年精油行业总产量达到10.49万吨,同7...

目前来看,国内精油行业市场集中度尚且较低,国外品牌占据主要市场,国内品牌市场占有率较低,但我国精油企业市场竞争2...

近年来,国家对供水安全保障、节水型城市建设以及节能减排等方面提出最新要求,针对抗生素、内分泌干扰物、消毒副产物...

净水器是按对水的使用要求对水质进行深度过滤、净化处理的水处理设备。净水器能有效滤除水中的铁锈、砂石、胶体以及吸...

微信扫一扫

微信扫一扫

研究院服务号

研究院服务号