世界重晶石矿产资源分布广泛,在全球40多个国家均有发现,其中以哈萨克斯坦、土耳其、印度、中国、伊朗、泰国、巴基斯坦、俄罗斯等国家资源较为丰富。重晶石市场供应方面,重晶石产地和供应商对市场需求的响应相对较慢,导致市场供需矛盾突出。同时,重晶石的开采和加工

重晶石是钡的最常见矿物,它的成分为硫酸钡。产于低温热液矿脉中,如石英-重晶石脉,萤石-重晶石脉等,常与方铅矿、闪锌矿、黄铜矿、辰砂等共生。我国湖南、广西、青海、江西所产的重晶石矿床多是巨大的热液单矿物矿脉。重晶石亦可产于沉积岩中,呈结核状出现,多存在于沉积锰矿床和浅海的泥质、砂质沉积岩中。在风化残余矿床的残积粘土覆盖层内,常成结状、块状。重晶石化学性质稳定,不溶于水和盐酸,无磁性和毒性。纯的重晶石是无色透明的,一般则呈白、浅黄色,具有玻璃光泽。而且重晶石可以用作白色颜料(俗称立德粉),还可用于化工、造纸、纺织填料,在玻璃生产中它可充当助熔剂并增加玻璃的光亮度。但它最主要的是作为加重剂用在钻井行业中及提炼钡。

亚太地区是全球最大的重晶石市场,其市场规模占据全球总市场的近40%,主要是由于该地区的建筑、水泥、化工和电子行业的快速发展。欧洲和北美地区的市场规模也相对较大,而中东和非洲地区的市场规模相对较小,但未来也存在巨大的潜力。

世界重晶石矿产资源分布广泛,在全球40多个国家均有发现,其中以哈萨克斯坦、土耳其、印度、中国、伊朗、泰国、巴基斯坦、俄罗斯等国家资源较为丰富。重晶石市场供应方面,重晶石产地和供应商对市场需求的响应相对较慢,导致市场供需矛盾突出。同时,重晶石的开采和加工技术较为复杂,生产成本较高,导致重晶石价格持续走高。此外,重晶石市场竞争激烈,行业集中度低,供应商之间的竞争也加剧了市场供需矛盾。

据中研普华产业院研究报告《2024-2028年重晶石行业市场深度分析及发展研究报告》分析

第七章 2022年中国重晶石行业产业链分析

第一节 重晶石行业产业链分析

一、产业链结构分析

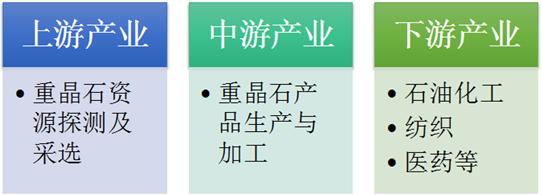

重晶石行业产业链上游为重晶石资源探测及采选环节;中游为重晶石产品生产加工环节;下游广泛应用于石油化工、纺织、医药等领域。

图表:中国重晶石行业产业链

资料来源:中研普华产业研究院

二、主要环节的增值空间

重晶石开采是整个产业链的起始环节。通过提高开采技术和设备的先进性,降低开采成本,提高开采效率,可以降低成本,提高利润。

矿石破碎和精磨环节是将开采的重晶石进行加工处理的环节。在矿石破碎和精磨过程中,通过优化工艺和设备,提高产能和品质,可以提高产品的附加值。同时,研发和应用高效、环保的破碎和磨粉技术,能够减少资源浪费和污染物排放,提高资源利用率和产品品质,增加企业的竞争力和市场份额。

分选环节是将精磨后的重晶石进行分级和选别的过程。通过引入先进的分选设备和技术,实现高效的分选,可以进一步提高产品的质量和附加值。同时,重视产品的定制化需求,为客户提供个性化的产品解决方案,能够进一步提高产品附加值和市场竞争力。

三、与上下游行业之间的关联性

重晶石作为建筑材料、化工原料、冶金、电力等行业的重要原料,与这些行业之间存在着供需联系。重晶石的生产和销售与建筑、化工、冶金、电力等行业的发展密切相关,行业需求决定了重晶石的市场需求和价格,而重晶石的供应能力和质量又影响着这些行业的生产和发展。

重晶石产业与矿产资源开发、环保处理等上下游环节之间有着密切的关系。重晶石的开采与矿产资源的勘探、开发、储量评估密切相关。同时,重晶石的加工和分选产生的废弃物和排放物也需要进行环境治理和处理。因此,在产业链中,重晶石企业与矿产资源开发企业、环保企业之间需要加强协作,协同推进资源的开发利用和环境保护。

重晶石产业与相关设备制造和技术研发行业之间有着关联。重晶石的开采、加工和分选涉及到各种设备、技术和工艺的应用,与设备制造和技术研发行业的合作和创新能够为重晶石企业提供更加先进和高效的生产设备和技术支持,提高生产效率和产品质量。

第二节 重晶石上游行业分析

一、重晶石成本构成

重晶石是一种重要的钨酸盐矿石,其成本构成主要包括资源探测和采选环节。资源探测环节是指通过地质勘探等手段,寻找和评估重晶石矿床的潜在资源量和质量,在此过程中需要投入大量的人力物力。采选环节是指将已经探明的重晶石矿石进行采集、分离等工序,生产出可供后续加工的精矿。

资源探测是重晶石上游行业中不可或缺的环节,其成本主要包括地勘设备的购置与维护、勘探技术研发与应用、勘探人员的培训和工资等。资源探测的成本主要取决于地质勘探难度、勘探环境和勘探范围等因素。此外,资源探测中的科学研究与技术应用也需要投入大量资金和人力,以提高勘探效率和准确性,从而降低探测成本。

采选环节的成本主要包括矿石开采设备与工具的购置与维护、采矿工人的工资与福利、矿井安全管理等。重晶石是一种深层矿产资源,开采过程存在较大风险和技术难题,因此需要投入大量资金和人力保障工作安全。同时,为了提高开采效率和产出质量,还需要进行科学技术研究、现代化的采矿设备控制系统,并加强环境保护工作,以维护生态环境的可持续发展。

二、上游行业发展现状

目前,中国的重晶石上游行业发展相对较为稳定。资源探测方面,中国拥有庞大的地质勘探队伍和丰富的地质资源储量,具备良好的资源勘探潜力。通过国家力量和企业的共同努力,中国的重晶石资源探测能力不断提高,矿床储量和质量的探明率也有所提高。

在采选环节方面,中国的重晶石开采技术不断提高,采矿设备和工艺水平不断升级,生产效率不断提高。同时,随着环保意识的增强,中国重晶石行业也加强了矿井安全管理和环境保护工作,提高了采矿过程的可持续性和社会责任感。

三、2023-2028年上游行业发展趋势

在未来几年,随着技术进步和科学研究的推进,资源探测技术将进一步提高,勘探过程将更加高效准确,数字化技术的运用将进一步促进资源探测过程的智能化和自动化。

采矿工艺技术将得到改进和升级,采矿设备将更加先进,生产效率将进一步提高。同时,环保意识的提高将推动矿业企业加强环境保护工作,注重资源的可持续利用,实现矿业的可持续发展。

另外,国家政策的导向将对重晶石上游行业的发展产生重要影响。政府将加强对资源勘探和矿产开采的引导和管理,通过制定相关政策和法规,推动行业的健康发展。同时,政府还将加强资源勘探和矿业企业的监管,提高行业的准入门槛,保护资源环境,防范行业风险,推动行业向高质量发展。

四、上游行业对重晶石行业的影响

重晶石上游行业对重晶石行业的影响是积极的,资源探测环节的发展能提高探矿效率,确保重晶石矿床的充分开采;而采选环节的发展能提高重晶石产品的质量和产量,有效满足市场需求。此外,上游行业的科技进步和技术成果,还可以推动整个重晶石行业的技术升级和转型升级,提高行业的竞争力和核心竞争力。

上游行业的技术进步和政策导向会促使行业发展变革。重晶石企业需要紧密关注上游行业的发展动态,主动适应市场需求和技术发展趋势,加强技术创新和转型升级,提高资源利用效率和降低成本,实现可持续发展。

重晶石行业研究报告旨在从国家经济和产业发展的战略入手,分析重晶石未来的政策走向和监管体制的发展趋势,挖掘重晶石行业的市场潜力,基于重点细分市场领域的深度研究,提供对产业规模、产业结构、区域结构、市场竞争、产业盈利水平等多个角度市场变化的生动描绘,清晰发展方向。

欲了解更多关于重晶石行业的市场数据及未来行业投资前景,可以点击查看中研普华产业院研究报告《2024-2028年重晶石行业市场深度分析及发展研究报告》。

关注公众号

免费获取更多报告节选

免费咨询行业专家

2022-2027年中国智能公交系统行业现状与发展趋势及前景预测报告

智能公交系统基于全球定位技术、无线通信技术、地理信息技术等技术的综合运用,实现公交车辆运营调度的智能化,公交车辆运行的信息化和可视化,实现面向公众乘客的完善信息服务,通过建立电脑营...

查看详情

随着我国经济迅速发展,对矿石资源的需求越来越大,成本低、见效快的露天开采技术取得了迅猛的进步。目前我国各类矿石...

水下机器人是一种技术密集性高、系统性强的工程,涉及到的专业学科多达几十种,主要包括仿真、智能控制、水下目标探测...

我国单身经济行业单身经济(一个人的经济)是指由单身人群非常注重生活质量,崇尚高消费生活而带来的商机。除了单身公...

2022年4月,国家市场监督管理总局新修订的蜂产品生产许可审查细则发布并实施,蜂蜜、蜂王浆(含蜂王浆冻干品)、蜂花2...

石墨是现代工业发展不可或缺的重要战略资源,不仅应用于耐火材料、电极电刷、铅笔、铸造、密封、润滑等传统工业领域,...

油墨是用于印刷的重要材料,它通过印刷或喷绘将图案、文字表现在承印物上。油墨中包括主要成分和辅助成分,它们均匀地...

微信扫一扫

微信扫一扫

2023重晶石行业发展前景研究及趋势分析

2023重晶石行业发展前景研究及趋势分析

研究院服务号

研究院服务号