射频滤波器又名“射频干扰滤波器”,是消费电子中必不可缺的重要元器件之一。射频滤波器是由电容、电感和电阻组成的滤波电路,主要负责对通信通道中的信号频率进行滤波。滤波器允许符合特定频率的信号通过,同时抑制其他不需要的频率信号,可解决不同频段和通信系统之间

根据《2024-2029年中国有源滤波器行业市场分析及发展前景预测报告》分析,射频滤波器又名“射频干扰滤波器”,是消费电子中必不可缺的重要元器件之一。射频滤波器是由电容、电感和电阻组成的滤波电路,主要负责对通信通道中的信号频率进行滤波。滤波器允许符合特定频率的信号通过,同时抑制其他不需要的频率信号,可解决不同频段和通信系统之间产生的信号干扰问题,广泛应用于基站和终端设备的射频信号处理系统中。从射频信号处理系统的布局来看,在射频发射路径中,滤波器位于功率放大器的后侧;在射频接收路径中,滤波器位于低噪声放大器的前侧。

按照射频滤波器的应用场景和材料工艺两个方向进行分类:

按应用场景分类:

射频滤波器在无线通信终端的基站市场和手机市场应用最多,因此按照应用场景分类,滤波器可分为通信基站滤波器和手机滤波器。不同应用场景对滤波器的要求不同,因此手机滤波器与基站滤波器的体积、制造工艺、适用宽带、成本、功率容量等特征存在明显差异。基站滤波器更注重高稳定性、大带宽、大功率等指标,而手机滤波器对价格、体积(手机射频滤波器尺寸为毫米级别,基站射频滤波器为厘米级别)更为敏感。

图表:按应用场景分类

资料来源:中研普华产业研究院整理

基站射频滤波器主要分为金属腔体滤波器(应用于2G-4G时代基站,应用率达95%,产业链成熟,适用于低频通信)和介质滤波器(使用5G基站建设小型化和轻量化需求,是5G基站的新风口),对应的制造工艺分别是金属精密加工和介质烧结;手机射频滤波器主要为声波滤波器,包含SAW、TC-SAW、BAW、FBAR等,对应的制造工艺为半导体制造工艺。应用于手机端的射频滤波器(即声学滤波器)。

按工艺材料分类:射频滤波器可分为声学滤波器、晶体滤波器、陶瓷滤波器,其中声学滤波器(SAW、BAW)是目前手机应用的主流滤波器。根据技术不同,声学滤波器又可分为声表滤波器(SAW滤波器)和体声波滤波器(BAW滤波器)两种。其中,SAW滤波器产品包括普通的SAW、具有温度补偿特性的TC-SAW滤波器及高频I.H.P-SAW;BAW滤波器产品包括BAW-SMR和FBAR。

SAW滤波器采用半导体平面工艺制作,具有良好的一致性和重复性,并可实现低成本批量生产。

声表面波(Surface Acoustic Wave)滤波器(简称:SAW滤波器)是采用石英晶体、铌酸锂、压电陶瓷等压电材料,通过压电效应和表面波传播的物理特性所制成的一种滤波专用器件。SAW滤波器早期多应用于以电视机为代表的视听类家电产品,在90年代之后,随着通信产业的快速发展,SAW滤波器的产量与需求直线上升,并广泛应用于手机等移动通信终端设备。此外,SAW滤波器采用半导体平面工艺制作,具有良好的一致性和重复性,并可实现低成本批量生产。

SAW滤波器的基本原理是在输入端通过压电效应将电信号转为声信号在介质表面上传播,而在输出端由逆压电效应将声信号转为电信号。

SAW滤波器产品包括普通SAW滤波器、具有温度补偿特性的TC-SAW滤波器以及高性能的高频SAW滤波器,后两者属于普通SAW滤波器的升级产品。普通SAW的工作频率一般在2.5GHz以下,成本较低,但其热稳定性和高频性能较差。为了提升普通SAW的热稳定性,TC-SAW滤波器方案被开发。现阶段TC-SAW技术愈加成熟,海外厂商相继推出应用于手机射频前端的产品,并取得较好的应用成果,而中国在该领域的仍需进一步探索。为了克服普通SAW低频与散热性能差的弱点,日本Mu Rata研发了I.H.P-SAW滤波器,其工作频率可达3.5GHz,并兼具BAW的温度特性和高散热性优点,可部分替代BAW滤波器。

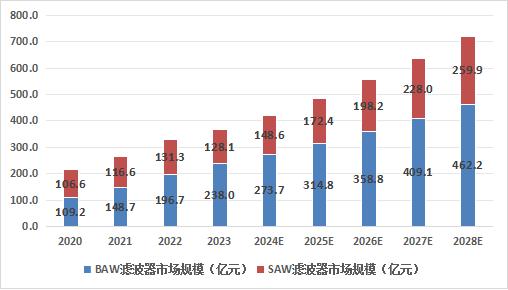

射频滤波器下游应用领域广泛,根据头豹研究院相关数据显示,2020年-2023年,中国射频滤波器市场规模(按销售额)从215.8亿元增长至366.1亿元,主要原因是过去四年中国基站建设规模持续增长以及智能手机市场渗透率进一步得到提高。导致滤波器市场呈增长趋势。

图表:2020-2028年中国滤波器行业市场规模情况

数据来源:IDC,中研普华产业研究院整理

随着5G实现规模商用,中国智能手机出货量有望进一步得到增长,从而进一步提升中国射频滤波器需求量。根据预测,未来五年,在5G驱动下,5G基站建设、5G手机新一轮换机潮以及物联网的快速发展将推动中国射频滤波器市场规模提升,市场规模有望在2028年达722.1亿元。中国射频滤波器行业内主要企业包括Qorvo,NDK,Taiyo Yuden,TST,Kyocera,Avago,WISOL,Murata,TDK-EPC等。其中,国内主要的封测厂家有射频PA封测厂华天科技、长电科技和射频开关封测厂嘉盛、日月新、通富微电等。

此外,国内还有一些知名的滤波器厂商,如SAW滤波器厂商麦捷科技、德清华莹、好达电子等,其中麦捷科技与中电26所共同生产的SAW产品已进入华为、TCL、闻泰等企业;好达电子的SAW产品已进入中兴、魅族等手机厂商供应链。BAW滤波器厂商有天津诺思和厦门开元通信等。

射频滤波器行业属于技术密集型制造业,设计开发与制造工艺难度高,目前全球滤波器市场主要被美日企业垄断,市场集中度高。在射频滤波器领域,美日企业经历多次整合并购后,呈现寡头垄断、“强者恒强”的竞争格局。根据Yole数据,2022年,全球SAW滤波器市场主要由Murata(47%)、TDK(21%)、Taiyo Yuden(14%)、Sky works(9%)占据,合计占比达91%;而BAW滤波器的主要厂商由Broadcom(87%)和Qorvo(8%)高度垄断,两者合计占据超95%的市场份额。其中,Broadcom的BAW滤波器产品类型主要是FBAR,而Qorvo的BAW滤波器产品类型主要为BAW-SMR。

另外,根据业内专业人士介绍,中国是滤波器的消费大国,然而国产滤波器厂商整体实力偏弱,市场话语权有限,产量无法满足国内需求,长期依赖进口。中国低端滤波器SAW产量只占全球1-3%,而高端BAW滤波器占比基本为零。中国SAW厂商有麦捷科技、德清华莹、好达电子等,其中麦捷科技与中电26所共同生产的SAW产品已进入华为、TCL、闻泰等企业;好达电子的SAW产品已进入中兴、魅族等手机厂商供应链。中国BAW厂商有天津诺思、中电26所等,其中天津诺思已投产晶元生产线与工艺研发线,已有样品或小规模出货,但更多的厂商仍停留在研发阶段。此外,由于中国滤波器行业刚起步,且本土厂商较少,因此本土企业竞争程度不高。

关注公众号

免费获取更多报告节选

免费咨询行业专家

2024-2029年中国有源滤波器行业市场分析及发展前景预测报告

中研普华的整份研究报告向您详尽描述您所处的行业形势,为您提供详尽的内容。中研普华在其多年的行业研究经验基础上建立起了完善的产业研究体系,一整套的产业研究方法一直在业内处于领先地位,...

查看详情

钢材是钢锭、钢坯或钢材通过压力加工制成我们所需要的各种形状、尺寸和性能的材料。钢材是国家建设和实现四化必不可少...

汽车导航是一种汽车驾驶辅助设备,通过导航系统提供地图、路线规划、实时交通信息等功能,帮助驾车者顺利到达目的地。...

燃气热水器又称燃气热水炉,是一种以燃气作为燃料,通过燃烧加热方式将热量传递到流经热交换器的冷水中,以达到制备热...

随着全球经济的稳步发展,锌行业作为关键的工业原材料,其市场需求持续增长,市场规模也在不断扩大。尤其在基础设施建...

飞机制造是指按设计要求制造飞机的过程。通常飞机制造仅指飞机机体零构件制造、部件装配和整机总装等。飞机的其他部分...

卫星导航系统是重要的空间基础设施,为人类社会生产和生活提供全天候的精准时空信息服务,是经济社会发展的重要信息保...

微信扫一扫

微信扫一扫

2024年物联网行业发展现状及发展前景分析

2024年物联网行业发展现状及发展前景分析

研究院服务号

研究院服务号