IDC于近日发布了《2023年V1全球大数据支出指南》(IDC Worldwide Big Data and Analytics Spending Guide,以下简称“《指南》”),其最新预测数据显示,2022年中国大数据市场总体IT投资规模约为170亿美元,并将在2026年增至364.9亿美元。

数字中台是数字化转型中的重要组成部分,它能够将企业内部的各个系统进行连接,实现数据的共享、交换、处理和分析,为企业的决策提供支持。随着数字化转型的加速,数字中台行业市场也呈现出蓬勃的发展态势。

数字中台行业市场规模不断扩大。随着企业数字化转型的加速,越来越多的企业开始意识到数字中台的重要性,纷纷开始建设和应用数字中台。根据相关数据,数字中台市场规模不断扩大,预计未来几年仍将保持高速增长。

根据中研普华研究院撰写的《2024-2029年中国数字中台行业深度调研与投资研究咨询报告》显示:

数字中台行业投资研究与市场展望

中台的目标是用数据解决业务问题,而当今市场需求和业务需求的变化速度极快,对数据的实时性要求很高,大量的数据也形成高昂的计算成本,对于中台服务提供商来说,要在控制项目费用的前提下,持续输出数据能力、技术能力和行业能力以解决业务问题,并不容易。

数字中台在企业中有着广泛的应用场景,从财务核算到部门间数据传输,从订单管理到用户画像,均可应用。但由于各行业的信息化基础不同,以及数据化运营的迫切程度不同,各个行业对数据应用的需求不同,即使是同一行业内,不同公司的需求也不同。对于企业而言,建设和应用数字中台是实现数字化转型的关键步骤之一。

数字中台是将企业的共性需求进行抽象,并打造成平台化、组件化的系统能力,以接口、组件等形式共享给各业务单元使用,通过所有关联业务的数据/流程统一收集、可视化、分析,为运营和决策提供全流程的整体参考、反馈,实现运营与管理的闭环。在技术层面,数字中台是更接近前端业务并被前端业务项目所集成的aPaaS。

简单来说,可以将中台理解成企业业务能力素质的平台,前台需复用的东西都可以放到中台来,中台再把企业资源整合输送回去,主要是支撑前台业务的快速变化,最终目的还是要提升企业的用户响应力,赋能企业快速、低成本的创新。

对企业而言,数字中台主要是业务中台、数据中台两种类型,而用户中台、内容中台是数据中台的特殊形式。业务中台是基础,将企业经营管理涉及的业务场景流程标准化、数据化,进而反馈到数据中台,通过大数据、机器学习等方式数据资产化,驱动业务创新发展,两者相辅相成,相互演进融合,形成增强闭环。

数字中台行业市场的发展趋势是不断的技术创新和应用拓展。随着云计算、大数据、人工智能等技术的不断发展,数字中台的技术架构和应用场景也在不断升级和拓展。未来,数字中台将更加智能化、自动化和个性化,为企业提供更加全面和高效的服务。同时,数字中台的应用场景也将不断拓展,从金融、零售、电商等领域向制造业、能源业、医疗健康等传统行业渗透。

综上所述,数字中台行业市场具有广阔的发展前景和巨大的市场潜力。

中国数字中台产业链可以分为上中下游三部分,其中上游的参与者主要是网络、硬件、云服务等基础服务的提供商,中游是各种类型的中台企业,而下游就是不同行业的客户。

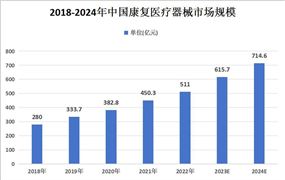

数字化医疗:通过数字中台技术,将医疗机构的各种信息进行整合,实现医疗服务的数字化、智能化和高效化。数字中台能够为医疗机构提供统一的数据管理平台,实现患者信息、病历数据、诊疗流程等信息的共享和交互,提高医疗服务的效率和准确性。

远程医疗:数字中台可以帮助医疗机构实现远程医疗服务,通过互联网、移动设备等技术手段,将医疗资源进行远程共享和调用,使得患者可以随时随地获得专业的医疗服务。

智能化诊疗:数字中台技术可以帮助医疗机构实现智能化诊疗,通过对大量的医疗数据进行分析和挖掘,发现疾病的规律和特征,为医生提供更加精准的诊断依据和治疗方案。

精细化管理:数字中台可以帮助医疗机构实现精细化管理,通过对医疗流程、资源利用等进行全面监控和管理,提高医疗机构的运营效率和管理水平。

数字中台行业尚处于发展阶段,市场参与者众多,但各家公司的市场份额相对分散。尚未形成明显的行业领导者,也没有一家公司占据绝对的市场份额优势。由于数字中台行业的门槛相对较高,企业之间的技术差异和产品差异化竞争较为明显。各家公司都在通过自主研发和技术创新,不断推出具有自身特色的数字中台产品,以满足客户的个性化需求。

数字中台行业的市场竞争不仅来自于同行业的对手,也来自于其他行业的参与者。例如,一些大型互联网企业凭借自身的技术优势和平台优势,跨界进入数字中台市场,与专业的数字中台厂商形成竞争关系。同时,数字中台厂商之间也存在着合作和互利的关系,例如共同开发市场、共享技术资源等。

政府对于数字中台行业的政策支持和法规限制也会影响市场竞争格局。如果政府加强对于数字中台行业的支持力度,将有助于行业的快速发展和市场竞争力的提升。相反,如果政府对于某些市场参与者采取限制措施,将可能对市场竞争格局产生不利影响。

中国大数据市场总体IT投资规模正在迎来一个全新的井喷发展期,有望在未来四年内实现规模增长两倍以上。IDC于近日发布了《2023年V1全球大数据支出指南》(IDC Worldwide Big Data and Analytics Spending Guide,以下简称“《指南》”),其最新预测数据显示,2022年中国大数据市场总体IT投资规模约为170亿美元,并将在2026年增至364.9亿美元。

随着数字中国、数据要素、大数据等新一轮政策发布和重大工程落地,以及各行业领域在完成基础信息化建设后面临数据价值挖掘的需求,我国大数据市场迎来新的爆发阶段。

数据显示,2022年中国大数据市场总体IT投资规模约为170亿美元。《指南》预测,该规模将在2026年增至364.9亿美元。与全球总规模相比,中国市场在五年预测期内占比持续增高,有望在2024年超越亚太(除中日)总和,并在2026年接近全球总规模的8%。

长期来看,软件表现强势,五年复合增长率(CAGR)接近28%,且有望在2026年反超硬件市场规模,成为占比最高的技术领域。其中,数据中台迎来新一波发展浪潮,同时厂商也在积极打造面向专业业务场景和图数据、语音文本等专业领域数据的全周期治理开发平台。服务市场整体趋势相对平稳,总规模预计将在2026年超过110亿美元。

在激烈的市场竞争中,企业及投资者能否做出适时有效的市场决策是制胜的关键。中研网撰写的数字中台行业报告对中国数字中台行业的发展现状、竞争格局及市场供需形势进行了具体分析,并从行业的政策环境、经济环境、社会环境及技术环境等方面分析行业面临的机遇及挑战。同时揭示了市场潜在需求与潜在机会,为战略投资者选择恰当的投资时机和公司领导层做战略规划提供准确的市场情报信息及科学的决策依据,同时对政府部门也具有极大的参考价值。

想了解关于更多数字中台行业专业分析,可点击查看中研普华研究院撰写的《2024-2029年中国数字中台行业深度调研与投资研究咨询报告》。同时本报告还包含大量的数据、深入分析、专业方法和价值洞察,可以帮助您更好地了解行业的趋势、风险和机遇。

关注公众号

免费获取更多报告节选

免费咨询行业专家

2024-2029年中国数字中台行业深度调研与投资研究咨询报告

数字中台是将企业的共性需求进行抽象,并打造成平台化、组件化的系统能力,以接口、组件等形式共享给各业务单元使用,通过所有关联业务的数据/流程统一收集、可视化、分析,为运营和决策提供全...

查看详情

锂电池隔膜作为锂电池的重要组成部分,在锂电池的隔绝正负极、防止短路等方面起着关键作用。近年来,随着电动汽车、储...

城市供水是民生之本、生产之要。随着城市建设的快速发展和城市规模的不断扩大,如何防范和化解发展过程中经常出现的水...

物联网作为世界信息产业第三次浪潮,在全球范围内得到广泛的关注与重视。当前,物联网的核心技术持续发展,标准体系加...

1月13日,工信部发布关于印发《工业互联网创新发展行动计划(2021-2023年)》的通知。提出:《国务院关于深化“互联网...

2023年2月22日,中国婴幼儿配方奶粉的新国标正式实施。新国标包括适用于0—6个月龄婴儿的《食品安全国家标准 婴儿配G...

在消费能力和消费意愿的双重驱动下,公众的饮食需求开始由“吃饱”转向“吃好”,坚果类产品契合了人们健康饮食的理念...

微信扫一扫

微信扫一扫

我国数字中台行业深度调研分析2024

我国数字中台行业深度调研分析2024

研究院服务号

研究院服务号