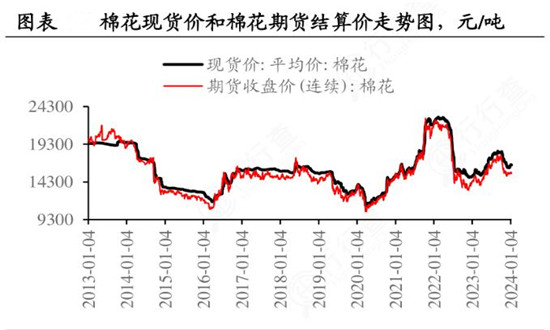

国内方面,郑棉价格持续横盘在16000元/吨附近。临近过年,下游纺织企业开工率增幅放缓。订单好转预期已基本被市场消化,后期年前备货节奏逐步放缓,持续大幅上涨驱动不足。节后订单量未经落实,轧花厂套保压力等制约后期棉价持续上涨的空间。

国际方面,美棉受到乐观预期提振,价格继续回升。03合约上涨0.39美分/磅,涨幅为0.46%。主要受美联储货币宽松预期以及股市等宏观因素的影响,美元走弱提振美棉价格。基金持仓转为净多头,市场存在潜在上涨动力。此前一个月周度出口均保持在20万包以上,但周五受周度出口数据大幅下滑的影响,价格也随之大幅下跌,后期仍需持续关注出口情况。接下来公布的出口数据市场较为关注。

国内方面,郑棉价格持续横盘在16000元/吨附近。临近过年,下游纺织企业开工率增幅放缓。订单好转预期已基本被市场消化,后期年前备货节奏逐步放缓,持续大幅上涨驱动不足。节后订单量未经落实,轧花厂套保压力等制约后期棉价持续上涨的空间。

为确保棉花行业数据精准性以及内容的可参考价值,我们研究团队通过上市公司年报、厂家调研、经销商座谈、专家验证等多渠道开展数据采集工作,并对数据进行多维度分析,以求深度剖析行业各个领域,使从业者能够从多种维度、多个侧面综合了解棉花行业的发展态势,以及创新前沿热点,进而赋能棉花从业者抢跑转型赛道。

下游织造方面,临近春节,企业基本完成节前补库工作,随着物流运输节奏放缓,到货时间难以保障等,市场基本进入尾声,企业主动采买行为也明显减少,小部分订单也基本是为年后储备原料。近期国际市场下游行情有所复苏,国内出口订单部分回暖,目前外销市场基本以节日前出货为主,品牌方对于下季度产品的询价有所增加,预计二月底恢复生产后会陆续落实下来,目前已经有部分订单排好了年后的生产计划。

国内棉花期货价格创近3个月新高,下游纺织企业成品库存压力下降后,进行原料补库,进而支撑了棉花价格,海外市场的阶段性乐观情绪,推动春节后需求的预期好转,进一步推升棉花价格。但是,随着纺织企业原料补库和节前备货基本完成、当前纺企的开机率回升幅度还很有限、且春节后的实际需求还难以确定,所以棉花价格仍然缺乏大涨驱动,过去一周棉花期货在16000附近震荡。目前从国内的基本面来看,春节前的上涨驱动不强,在超过本年度棉花平均成本后,预计套保盘仍会逐渐增多。所以,综合来看,郑棉还是宽幅震荡的局面。暂时维持郑棉05的波动区间为14500-16300的判断。

2022/23年度,国内疫情防控措施逐步优化,经济运行稳中向好,市场信心增强,国内棉纺织市场逐步回暖,棉花需求有所增加,棉价震荡上行。新棉播种以来,受不利天气影响减产预期增强,国内棉花价格上行态势明显,屡创年度新高,8月31日中国棉花价格指数(CCIndex3128B)收于18294元/吨,是本年度最高点,同比上涨2310元。中国棉花协会统计,2022/23年度全国棉花产量为662.2万吨,同比增长14.7%;棉花消费量为760万吨,同比增长4.1%;进口量142.5万吨,同比下降17.6%;出口量1.8万吨;期末库存874.9万吨,同比增长5.2%。

2023/24年度,随着我国国民经济持续恢复,棉花消费将持续回升,据中国棉花协会预计,2023/24年度我国棉花消费量恢复至790万吨,同比增长4%;产量约为627.9万吨,同比下降5.2%;进口170万吨,同比增长19.3%;期末库存879.8万吨,同比增长0.6%。

8月,据中国棉花协会调查,2023/24年度全国植棉面积为4148.9万亩,同比下降7.6%,预计总产量为627.9万吨,同比下降5.2%,各主要棉区单产均有所增长,但由于面积降幅较大,总产仍出现下降。分区域看:新疆棉花处于花铃生长后期,部分进入吐絮期,生长初期受寒冷天气影响,总体长势一般,但后期气象条件恢复正常,对棉花生长较为有利,预计总产593万吨,同比下降4.1%,占全国总产量的94.4%;黄河流域棉区天气基本正常,病害发生较轻,但虫害发生稍重于去年,预计总产18.3万吨,同比下降23.2%;长江流域棉花长势好于去年,8月后期强降水导致棉花吐絮期延迟,少量上部蕾铃脱落,但大部棉农反映对最终产量影响不大,该棉区预计产量为14.1万吨,同比下降12.1%。

国内棉价创年度新高,企业积极竞拍储备棉,纺织企业开机率保持正常,订单出现回暖迹象,在积极补充储备棉的同时,也适量采购现货资源,国内棉花商业库存继续下降,低于去年同期。截至8月31日,全国棉花商业库存163.06万吨,较上月减少69.69万吨,减幅29.94%,低于去年同期93.5万吨。出疆棉运输量持续下滑,当月新疆棉花专业仓储库出疆发运量为21.63万吨,环比下降8.53万吨,降幅28%,低于去年同期26.76万吨。

棉花行业市场机遇分析

中国棉花协会发布行业警示《新棉市场有风险 企业经营需理性》:目前已进入新的棉花年度,陆续有新棉零星采收,在销售价格高位支撑下,收购价开秤水平相对较高。由于今年新疆霜期偏晚,新棉集中上市期预计推迟到“十一”期间,市场普遍认为,今年收购资金比较充裕,叠加加工产能持续过剩、收购期较短等因素,仍存在抬价抢收的可能性。中国棉花协会提示企业需高度警惕风险,避免非理性经营。

全国棉花交易市场作为中国供销集团的重要板块企业,多年来一直专注于服务棉花产业。全国棉花交易市场董事长丁好武表示,过去一年,国家积极应对,因时因势动态调整优化疫情防控政策,及时出台针对棉纺织行业的税收、融资等优惠政策,帮助行业克服各种超预期因素影响,2022年我国纺织品服装出口总额同比增长2.5%,推动我国棉花及纺织服装行业实现稳中有进。

据国家统计局公布的全国棉花产量数据显示,2022年全国棉花产量597.7万吨,同比增长4.3%。

棉花产业的平稳运行,离不开数字技术的赋能。当前,数字经济已经成为推动我国经济发展质量变革、效率变革、动力变革的新动能。党的二十大报告强调,要“加快发展数字经济,促进数字经济和实体经济深度融合,打造具有国际竞争力的数字产业集群”。

未来,想了解关于更多棉花行业专业分析,可点击查看中研普华研究院撰写的《2023-2028年中国棉花行业发展前景战略及投资风险预测分析报告》。

关注公众号

免费获取更多报告节选

免费咨询行业专家

2023-2028年中国棉花行业发展前景战略及投资风险预测分析报告

棉花行业研究报告主要分析了棉花行业的市场规模、棉花市场供需求状况、棉花市场竞争状况和棉花主要企业经营情况、棉花市场主要企业的市场占有率,同时对棉花行业的未来发展做出科学的预测。中研...

查看详情

就在近两日(1月30日至31日),已有广州、南京、苏州、成都、合肥、成都、西安、青岛、石家庄、沈阳、济南等在内的十1...

矿产资源属于非可再生资源,其储量是有限的。人类对矿产资源开发利用程度的高低可以作为衡量人类社会发展水平的重要尺...

据中研产业研究院《2024-2029年新能源汽车产业现状及未来发展趋势分析报告》分析:经过十多年的培育,中国的新能源汽2...

面板行业是当前全球电子产业链中重要的组成部分,涵盖了智能手机、电视、电脑、平板等多个消费电子产品领域。随着科技...

茶饮料是指用水浸泡茶叶,经抽提、过滤、澄清等工艺制成的茶汤或在茶汤中加入水、糖液、酸味剂、食用香精、果汁或植(...

乳制品制造行业是奶业的重要子行业,是奶业发展的关键。它上连奶牛养殖业,下连消费市场,是奶业的中轴和龙头。大型牧...

微信扫一扫

微信扫一扫

全国棉花生产情况及机遇深度调研分析2024

全国棉花生产情况及机遇深度调研分析2024

研究院服务号

研究院服务号