随着食品工业的不断发展,甜味剂作为软饮料中的重要添加剂,已经成为了研究的热点。甜味剂不仅赋予饮料甜味,还具有许多其他功能,如提高口感、延长保质期等。

根据营养价值和甜度,甜味剂可以分为多种类型。其中,营养性甜味剂和非营养性甜味剂是最常见的分类方式。营养性甜味剂通常含有一定的热量,如蔗糖、葡萄糖等;而非营养性甜味剂则不含热量,如阿斯巴甜、甜蜜素等。此外,根据来源,甜味剂还可以分为天然甜味剂和合成甜味剂。

在食品行业中,低糖或无糖的饮料已经越来越受欢迎。这种趋势的出现,主要是因为消费者对糖的认识发生了变化,认为糖是不必要热量和体重增加的主要来源。因此,使用低甜度或非营养性甜味剂已经成为了一种趋势。

中国是全球最大的代糖生产国,其复配、多元化糖的趋势日益明显。尽管代糖已经发展了一百多年,但能满足食品加工要求并获得安全性评价的甜味剂产品仍然有限。在中国,非糖甜味剂共有20多种可添加到食品中,其中高倍甜味剂有十几种。全球范围内的情况也相似。

代糖的生产仍然以人工合成为主导,而中国在这方面占据了主导地位,产量约占全球75%。虽然人工合成代糖的减糖性能已经达标,但仍存在安全问题隐患,部分产品的甜味口感还原度较低。

为了弥补这些不足,甜味剂陆续发展出了多种产品。高倍甜味剂中的天然提取甜味剂成为了一个重要的补充。现在,代糖大多采用复配使用的方式,以达到更好的口感和效果。近年来,高倍甜味剂和低倍甜味剂的增长迅速,推动了甜味剂的复配更加丰富。

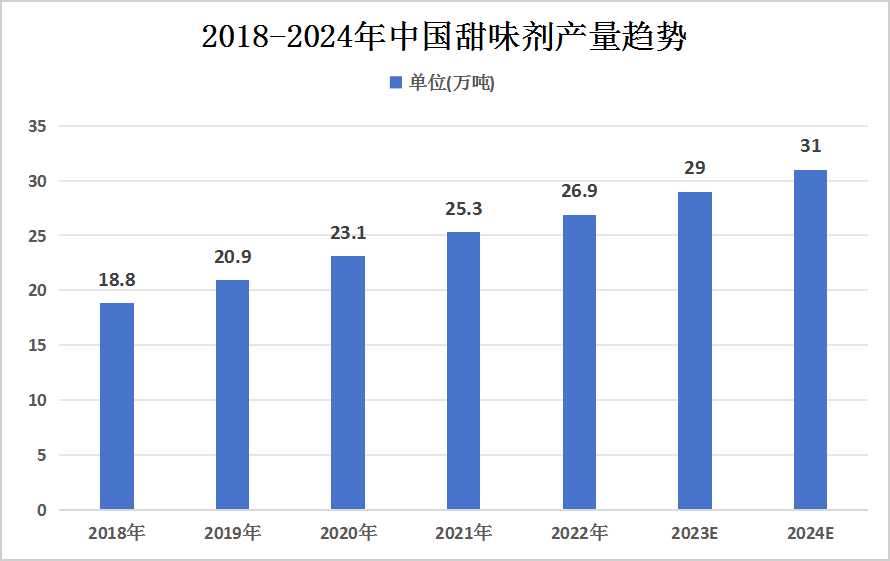

据中研普华产业研究院发布的《2023-2028年甜味剂行业深度分析及投资价值研究咨询报告》显示,2022年我国甜味剂产量约为26.9万吨,同比增长6.32%。分析师预测,这一趋势将在未来几年继续保持,预计到2023年将达到29万吨,到2024年将达到31万吨。随着消费者对健康饮食的需求不断增长,甜味剂行业将继续保持强劲的发展势头。

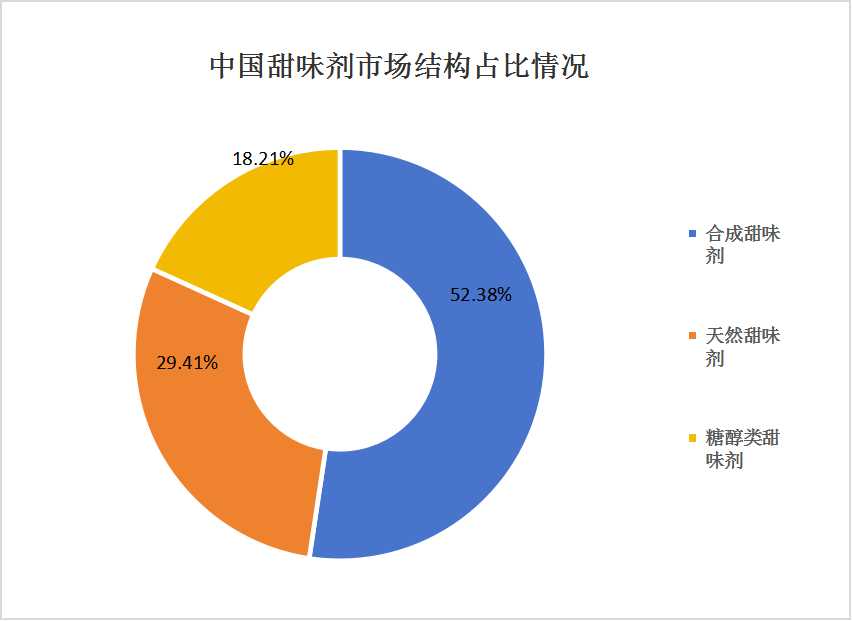

在甜味剂市场中,合成甜味剂、天然甜味剂和糖醇类甜味剂共同构成了丰富多样的品类。其中,合成甜味剂占据主导地位,市场份额高达52.38%。这主要归功于其高甜度、低成本的特点,使得它在食品和饮料行业中广泛应用。

然而,随着消费者对健康饮食的日益关注,天然甜味剂市场呈现出强劲的增长势头,占比达到29.41%。天然甜味剂来源于天然植物,如甜菊糖苷、罗汉果提取物等,具有天然、低热量、安全等优势,越来越受到消费者的青睐。

与此同时,糖醇类甜味剂也占据了一定的市场份额,占比为18.21%。糖醇类甜味剂如木糖醇、山梨醇等,具有较低的热量和甜度,口感温和,满足了消费者对低糖、低热量的需求。

总结来看,甜味剂市场的结构呈现出多元化趋势。合成甜味剂、天然甜味剂和糖醇类甜味剂各有千秋,满足了不同消费者的需求。未来,随着消费者对健康饮食的追求和对天然成分的偏好,市场结构可能会发生变化。

更多甜味剂行业深度分析,请点击查看中研普华产业研究院发布的《2023-2028年甜味剂行业深度分析及投资价值研究咨询报告》。

关注公众号

免费获取更多报告节选

免费咨询行业专家

2023-2028年甜味剂行业深度分析及投资价值研究咨询报告

甜味剂行业研究报告旨在从国家经济和产业发展的战略入手,分析甜味剂未来的政策走向和监管体制的发展趋势,挖掘甜味剂行业的市场潜力,基于重点细分市场领域的深度研究,提供对产业规模、产业结...

查看详情

在我国,乙醇的生产主要有糖类发酵、石油裂化催化以及合成气羰基化等路线。然而,由于原油价格的上涨以及发酵法制乙醇...

近日,多家银行火热营销100万元至200万元的大额消费贷产品,主要面向客群有房贷客户、新市民、高级人才等。而从大额消...

近年来,随着全民生活水平提高和健康意识升级,品质生活消费在我国居民消费支出中的占比逐年上升。民以食为天,尤其是...

全月运行态势算是基本符合冲高回落的预期,降息降准的预判及其影响也基本兑现(下旬的反弹),只是些许的遗憾是,利好...

居家养老需求亟待满足。近日,环球医疗表示,其正在以旗下60余家医疗机构为基础,通过标准化建设和数字化手段,构建智...

近两年,随着“新零售”升级,中国的服装行业正在悄然发生着转变。95后、00后成为了新生消费主力军,生长环境优渥的他...

微信扫一扫

微信扫一扫

2024甜味剂行业上下游情况及未来前景分析

2024甜味剂行业上下游情况及未来前景分析

研究院服务号

研究院服务号