为确保口腔诊所行业数据精准性以及内容的可参考价值,我们研究团队通过上市公司年报、厂家调研、经销商座谈、专家验证等多渠道开展数据采集工作,并对数据进行多维度分析,以求深度剖析行业各个领域,使从业者能够从多种维度、多个侧面综合了解口腔诊所行业的发展态势,

患者对口腔医疗服务的认知提升,他们更加注重专业性、品质和服务体验。单纯的店面规模或者连锁品牌已经不再是决定消费者选择的唯一因素。患者更加关心的是治疗的质量、医生的资质和经验,以及诊所的服务流程和服务环境。

传统的营销和引流方式,如大规模广告投放或者单纯的低价策略,也已经无法满足新兴患者人群的需求,他们更加注重口碑、专业建议和个性化的服务体验。

口腔行业之所无法复制其他行业的模式,是因为其产业机构特别复杂,它是属于技术密集型、知识密集型、服务密集型和人员密集型的综合体,这就注定了其运营成本居高不下,如果加上高昂的推广流量成本,其利润就直接变为负数。

为确保口腔诊所行业数据精准性以及内容的可参考价值,我们研究团队通过上市公司年报、厂家调研、经销商座谈、专家验证等多渠道开展数据采集工作,并对数据进行多维度分析,以求深度剖析行业各个领域,使从业者能够从多种维度、多个侧面综合了解口腔诊所行业的发展态势,创新前沿热点,进而赋能口腔诊所从业者抢跑转型赛道。

根据中研普华产业研究院发布的《2023-2028年中国口腔诊所行业深度调研与投资战略研究咨询报告》显示:

在口腔行业中,医生作为专业知识和技能的重要载体,无疑应该扮演主导角色。医生的角色不仅是提供治疗服务,更在于通过专业化的诊断、治疗和护理,确保患者的口腔健康。

口腔行业不应将医生视为“流水线”工人,而应该重视医生的个人价值和专业判断。

口腔机构需要把医生重新回归到主导角色,围绕医生展开的系列经营动作,而不能过度营销活动来吸引过量的患者。

医疗效果是衡量医生专业水平的重要标准。医生应该根据患者的具体病情制定个性化的治疗方案,并定期评估治疗效果。对于不满意的患者,医生应及时调整治疗方案,确保患者能够获得最佳的治疗效果。

口腔医院指在口腔治疗方面非常突出的医疗机构。根据《中国卫生统计年鉴》分类说明,口腔医院属于专科医院,其特点是具有专科技术优势,主要收治专科伤病员,并进行专科的临床研究工作,培养专科医疗技术人员。

口腔医院行业是由专门收治口腔类专科伤病员的医院组成。口腔医疗机构的主要经营业务包括口腔外科(拔牙、种植牙等)、口腔内科(龀病、牙周疾病等)、口腔修复(铸造金属全冠、烤瓷全冠等)、口腔正畸(各种牙列不齐的矫正等)、牙齿美白(超声波洗牙、物理美白等)。

口腔医疗上游行业主要是口腔器械制造行业,涉及的行业有钢铁行业、塑料行业、新材料行业及电子行业。钢铁行业和塑料行业为口腔医疗器械提供基础材料,新材料行业为植入型口腔医疗器械的重要基础行业,电子行业主要为口腔全景设备提供电路板、芯片以及基础仪器。中游口腔医疗行业可以分为口腔医疗器械和口腔医疗服务,其中口腔医疗器械在行业中占据主要地位。口腔医疗下游服务对象为口腔疾病患者。

由于口腔医疗保健事业的特点,适合口腔医师个体操作,无需像外科手术要求一个大的群体和众多学科的配合,也无须巨额资金购置成套的昂贵设备、器械和仪器。开设一个小型口腔诊所一般仅需要1~2百万人民币,有的仅需几十万人民币。

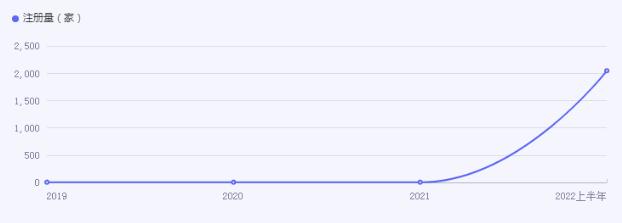

数据显示,我国现存口腔相关企业15.55万家。近10年来,我国口腔相关企业注册量不断增加。2022年上半年,我国新增口腔相关企业2044家,同比减少10.39%。2019年我国新增口腔相关企业2.30万家,同比增长13.30%。2020年新增2.30万家,同比增长0.18%。2021年新增2.38万家,同比增长3.14%。从区域分布来看,广东以2.04万家口腔相关企业排名第一。山东、辽宁分别有1.35万家、0.86万家口腔相关企业,排名前三。从城市分布来看,深圳以6029家排名第一。其次是广州、北京等。

据统计,过去5年,我国口腔医疗行业市场规模实现16.22%的复合增速,至2020年,市场规模已超过千亿,同比增长7.81%,预计2035年口腔市场规模达1万亿元。而社会办口腔医疗机构作为社会办医的重要分支之一,也较其他社会办医疗机构以更迅猛的速度在发展壮大。据统计,2020年民营口腔机构数量已超过10万家,而且每年以1万多家的速度在增长,其中口腔诊所是主要形式。然而口腔诊所数量激增的背后却难掩行业长期发展存在的“痛点”。

在过去20年里,经济条件和生活习惯曾是长期制约我国牙科医疗行业发展的重要因素。过去长期以来都对口腔健康不够重视,造成的后果主要有两点:一是口腔疾病患者数量高但就诊率低,我国目前口腔患者超过六亿,发病率接近 50%,但就诊率不到5%,绝大部分患者未得到有效诊疗;二是牙科患者的人均诊疗费用不高,多数患者是因疼痛难忍选择去口腔医院进行拔牙、补牙等费用便宜、附加值较低、重复性不高的治疗。2020年中国大陆牙科服务渗透率约为24.0%,远低于美国的70.0%和中国台湾的48.5%。

然而,随着人民经济水平的持续增长、人民牙科预防保健意识不断提高、人口老龄化的加剧与政策的宽松,过去5年,我国口腔医疗行业市场规模实现16.22%的复合增速,我国牙科医疗市场已呈现加速发展趋势,其中民营口腔市场增长最为迅速,迎来发展的机遇期。

民营口腔机构较其他类型的社会办医发展速度更为迅猛。而且每年以1万多家的速度在增长,其中口腔诊所是主要形式,中国民营口腔在2021年实现了1045亿元的服务规模,预计2025年规模有望达到近2500亿人民币。此外中产以上阶层消费群体的扩大使得中高端口腔医疗服务的需求持续增长,中高端口腔医疗服务市场有望扩容。但我国民营口腔医疗服务渗透率依旧较低,2020年前五名民营口腔医疗机构收入总和仅占全市场收入的8.5%,具备较大提升空间。

口腔诊所行业市场机遇深度调研分析

口腔医疗保健费用中的相当部分,如修复治疗、种植牙、正畸治疗等,都是自费的医疗项目。因此,口腔医疗保健市场的巨大需求,以及需求的多样化和多层次,使口腔诊所迅速地找到了自己的市场定位。

口腔诊所具有规模小,独立性强、技术含量高、风险低、进入稳定期后经济收入稳定等特点。考虑到我国近14亿人口的口腔治疗需求,国内口腔医疗行业整体市场规模仍然偏小,伴随口腔医疗需求市场的深层次挖掘,我国口腔医疗行业发展前景巨大。

从产业扩张来看,口腔连锁机构的全国性扩张还是没能做出一条有说服力的道路。通策、瑞尔、泰康拜博、牙博士......这些行业著名的口腔连锁集团,依旧只能在某一个地域内占据市场主流地位,跨区扩张新开门店往往经营效果一般,或者就是只能小而美,而无法在新城市从0开始形成多家门店连锁化。

从市场区域分布情况而言,口腔医疗机构的重点市场主要在一二线城市,北上广深重渝等地口腔诊所数量众多,中西部地区口腔诊所相对较少。在未来几年,随着国家对区域医疗中心和县域医疗强化统筹布局,口腔医疗资本化布局、医生创业者增加,口腔医疗机构和市场产业也将在中西部地区渗透增长。

报告在总结中国口腔诊所行业发展历程的基础上,结合新时期的各方面因素,对中国口腔诊所行业的发展趋势给予了细致和审慎的预测论证。报告资料详实,图表丰富,既有深入的分析,又有直观的比较,为口腔诊所在激烈的市场竞争中洞察先机,能准确及时的针对自身环境调整经营策略。

未来,了解更多行业数据详情,可以点击查阅中研普华产业研究院的《2023-2028年中国口腔诊所行业深度调研与投资战略研究咨询报告》。

关注公众号

免费获取更多报告节选

免费咨询行业专家

2023-2028年中国口腔诊所行业深度调研与投资战略研究咨询报告

口腔诊所指在口腔治疗方面非常突出的医疗机构。根据《中国卫生统计年鉴》分类说明,口腔诊所属于专科医院,其特点是具有专科技术优势,主要收治专科伤病员,并进行专科的临床研究工作,培养专科...

查看详情

中国支付清算协会今年1月发布的数据显示,截至2023年三季度末,信用卡发卡量较年初减少近2000万张,连续四个季度出现2...

同城配送,又被称为“最后一公里物流”,也被称为城市 “轻物流”,也称本地派送。全国联网的专业物流(快递)公司的...

我国冰雪经济产业现状分析冰雪经济行业主要包括冰雪旅游、冰雪运动、冰雪装备制造等子行业。随着全球气候变化和消费者...

混凝土,简称为"砼(tóng)":是指由胶凝材料将集料胶结成整体的工程复合材料的统称。通常讲的...

食品安全检测是按照国家指标来检测食品中的有害物质,主要是一些有害有毒的指标的检测,比如重金属、黄曲霉毒素等。按...

食用油是人们生活必需的消费品,是提供人体热能和必需脂肪酸,促进脂溶性维生素吸收的重要食物。从需求结构来看,目前...

微信扫一扫

微信扫一扫

2024口腔诊所行业发展现状及供需格局分析

2024口腔诊所行业发展现状及供需格局分析

研究院服务号

研究院服务号