①户用储能系统构成

户用储能系统主要由储能逆变器、储能电池以及其他电气设备组成,其中,储能逆变器包含储能变流器(PCS)部分与能量管理系统(EMS)部分;储能电池包含电池模组(电芯)与电池管理系统(BMS)部分。

储能逆变器是户用储能系统的控制中心,需要处理来自屋顶光伏发电端、家庭耗能负载端、储能电池电能端传递的各种信息,并根据不同的应用场景制定控制策略;同时,储能逆变器还需要实现交流直流变换功能,既要控制电能传输至电网,又要控制储能电池的充电和放电过程。

储能电池主要功能是实现能量存储,其中,电池管理系统是储能电池核心组成部分,技术壁垒较高。电池管理系统核心功能是对电池充放电过程进行监测及控制,确保在电池安全的情况下使用电池存储的能量。同时,储能逆变器通过CAN接口与电池管理系统通讯,获取储能电池状态信息,并向储能电池下发控制指令,根据不同应用场景需要对管理储能电池工作状态进行主动控制干预。

②户用储能系统应用场景

储能技术在电力系统应用场景包括发电侧、电网侧以及用电侧应用。发电侧主要用于可再生能源发电厂以及传统电站,既能改善可再生能源发电特性,平抑发电波动,减少弃风弃光,提高电站发电质量和发电安全水平,又能辅助传统电站动态运行;电网侧主要用于电力辅助服务,通过调频、调幅等措施保障电网稳定运行;用电侧主要应用于(家庭)户用储能和工商业储能。

随着海外居民电价的不断上涨,以及光伏和储能设备价格不断下降,光伏储能配套实现电力自发自用模式的经济性将越来越强。

用电侧储能系统应用包括户用储能系统和小型工商业储能系统。户用储能系统能够降低家庭用电成本,同时提高居民用电稳定性;小型工商业储能系统能够通过削峰填谷、降低容量电价等模式减少高耗电量对用户的电费支出,进而提高用电经济性、稳定性。

户用储能系统市场主要分布在海外,主要集中于海外欧洲、美国、澳大利亚等能源价格高、居民电价高的地区。相较于海外市场,中国市场现阶段主要以发电侧储能项目为主,主要原因是国内居民电价大幅低于国外地区,特别是大幅低于欧洲、美国、澳大利亚等地区的居民电价,国内居民应用户用储能系统对用户经济性提升并不突出。目前,欧洲是全球最大的户用储能市场,其市场规模仍处于快速增长阶段。

随着可再生能源的大力推广、鼓励政策持续推行、家用光伏系统装机量持续提高,以及能源价格上涨、居民电价高企和峰谷电价差异加大等因素,用电侧储能项目在全球范围内迎来爆发。

2019年,欧盟提出“CEP计划”,大力支持户用储能的发展;2022年,欧盟进一步提出“REPowerEU”,加大可再生能源领域的投资,加速光伏系统建设。储能行业政策和规划的坚决推行,居民高企电价带来的能耗负担,进一步推动了欧洲户用储能市场快速增长。2020年,欧洲户用储能装机累计达到了1.8GWh,成为全球最大的户用储能市场;2021年,欧洲储能新增投运规模达到2.8GWh,户用储能仍是重要组成部分,其中德国户用储能安装已累计达到43万套,占比最高。

2022年,欧洲户用储能装机呈现高速增长态势,其中德国市场已成为了全球最大的户用储能市场,其他意大利、英国、捷克、波兰等欧洲国家,户用储能系统装机规模也在加速增长。预计2022年、2023年,欧洲户用储能市场装机规模分将分别达到10GWh、23GWh。

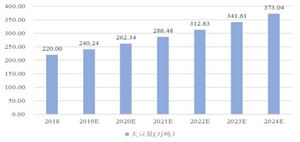

在储能行业政策鼓励以及能源价格普遍上涨的背景下,海外居民用电经济性、稳定性诉求持续推动户用储能市场快速增长。2021年,全球新增户用储能装机规模为1.91GW,按照储能系统电池容量统计规模为4.36GWh。户用储能市场规模正处于快速增长阶段,到2025年,全球户用储能装机规模将达到50GW,按照储能系统电池容量统计规模将达到122GWh,出货量将达到196GWh。

图表:全球户用储能新增装机规模

数据来源:BNEF,东吴证券

从驱动因素来看,户用光伏储能系统市场的高速增长主要驱动因素包括各类鼓励政策持续落地推行、居民用电成本持续上升、光伏储能系统度电成本持续下降、海外电力供应稳定性较弱等。近年来,随着能源供应紧张问题突显,欧洲主要国家电价快速上涨,并维持较高状态;同时,欧洲国家能源进口依赖严重,近期欧洲国家能源价格波动较大,增加了居民对电能供应的担忧。以德国地区为例,2020年1月至2022年8月,德国批发电价上涨近10倍,截至2022年12月,欧洲主要国家电价价格下降但仍处于相对较高的水平。

三、户用储能市场竞争情况

根据应用场景不同,储能应用场景可分为电源侧储能、电网侧储能、用户侧储能等,其中,电源侧储能用于平滑新能源出力波动等,是目前储能应用规模最广的场景;电网侧储能主要提供系统备用、延缓输变电设备阻塞等,是储能领域的重要应用;用户侧储能主要用于提高电能质量、参与需求侧响应,为用于日常用电提供支撑,用户侧储能应用近年来市场规模高速增长。

户用储能系统应用场景为住宅及小型工商业使用场景,具有应用储能逆变器功率较低、配置储能电池容量较小且用户配置方案多样化的特点。储能系统规模越大,设备成本就越高,用户可根据家庭负载数量,能耗大小,用户可以根据自身需求选择最经济的组合方式。

市场参与者方面,户用储能系统核心设备包括储能逆变器、储能电池,行业主要参与者包括布局户用储能电池业务的电池厂商以及户用储能逆变器厂商,包括派能科技、固德威、阳光电源、古瑞瓦特、锦浪科技等国内厂商,以及SMA、SolarEdge等国外厂商。

想了解更多储能行业发展现状和前景的相关内容,可关注中研网《2024-2029年储能产业现状及未来发展趋势分析报告》。

微信扫一扫

微信扫一扫

2024垃圾处理产业分析报告 垃圾处理细分行业分析

2024垃圾处理产业分析报告 垃圾处理细分行业分析

研究院服务号

研究院服务号