轴承,顾名思义,是支撑机械设备中转动体(即“轴”)的部件。轴承通过减少轴在转动过程中产生的磨擦,提高其回转精度,从而保障机械设备的平稳运行。换言之,轴承的核心功能是在一定的转速下承受载荷与减少磨擦。而这些核心功能与轴承的结构设计、材料选用、制造精度等息息相关。

轴承主要由套圈(分为外圈和内圈)、滚动体和保持架所构成,并辅以防尘盖、密封圈、润滑剂等附件。轴承保持架是轴承中重要零部件之一,通过分隔滚动体,从而减少磨擦并优化载荷分布。

轴承的分类主要有以下几种:

①按照滚动体的移动方式,轴承可以分为滚动轴承和滑动轴承(包括关节轴承和油膜轴承)。公司生产的保持架为滚动轴承中所应用的轴承保持架。

②按照滚动体的种类,轴承可分为球类轴承和滚子轴承。

图表:轴承的分类

③按照滚动体的列数,轴承可分为单列轴承、双列轴承和多列轴承。

④按照终端应用领域,轴承可以分为风电轴承、汽车轴承、工程机械轴承、机床工业轴承等。

二、全球轴承市场情况

根据 Precedence Research 市场研究机构公布的报告显示,2022 年度轴承行业报告(以下简称“PR 报告”),全球轴承行业的市场规模在 2022 年为 1,302亿美元。同时,PR 报告预测轴承行业市场规模在 2023 年至 2032 年间,将以 8%的年复合增长率发展,到 2032 年市场规模将超过 2,798 亿美元。

根据斯凯孚 2022 年年报估算,亚太地区轴承市场规模约占全球轴承市场的56%,其中我国的市场规模约占全球轴承市场的 34%,带动了整个亚太地区市场规模的高速发展。

图表:全球轴承市场规模和区域分布

根据 PR 报告与斯凯孚年报数据,应用领域角度看,汽车工业是轴承的主要应用领域。轴承类别看,球类轴承系主要的轴承类别。

在世界范围内,斯凯孚、舍弗勒、恩斯克、恩梯恩、美蓓亚、不二越、捷太格特以及铁姆肯等全球八大分布在瑞典、德国、日本、美国四个国家的轴承企业,具备明显的规模与技术竞争优势。这八家企业在轴承行业的市场份额占比约 70%。

图表:全球八大轴承公司的收入规模

①国内轴承市场规模稳步扩大

我国轴承行业在计划经济时期形成了独立完整的工业体系,在改革开放时期快速发展,目前的产值和产量均处世界前列。

受益于汽车工业、工程机械、矿山机械、轨道交通、通用机械等轴承行业下游的旺盛需求,我国轴承行业 2011 年以来主营业务收入整体呈增长态势:我国轴承行业主营业务收入规模 2021 年较 2011 年增加 858 亿人民币。长期来看,我国实施制造业的转型升级和跨越发展将同步推动轴承行业由大到强。

图表:2011年至2021年我国轴承行业实现的业务收入规模与同比增速

数据来源:中国轴承工业协会

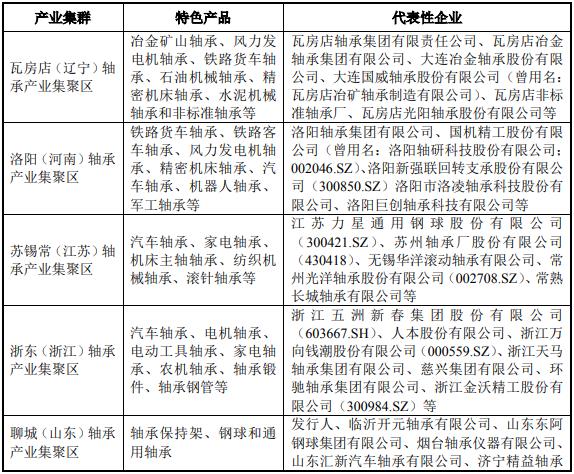

区域性产业集聚区,集中度有待提高在市场资源配置的过程中,我国轴承行业自发形成了五个产业集聚区。

图表:中国轴承产业集聚区

中国轴承工业协会公布的数据显示,截至 2020 年 12 月,我国轴承行业规模以上企业超过 1,300 家,从业企业数量远高于世界发达国家。相较于全球轴承行业的竞争格局而言,我国轴承行业的市场集中度相对较低:2021 年,轴承行业前十家企业实现主营业务收入 637.22 亿元,占 2021 年轴承行业总营业收入的比例不足 30%,主要的 125 家轴承企业,营业收入占比不足 50%。随着我国轴承行业进一步化解过剩产能、优化资源配置、实现高端突破,我国轴承行业的集中度将逐步提高。

1)汽车行业领域

汽车行业作为最主要的轴承应用领域,按照安装部位可划分为发动机轴承、传动系轴承、转向系轴承及空调机轴承等,继而可进一步细分至上述系统的各个部件,如发动机、离合器、变速箱、齿轮箱等,应用广泛。因此汽车行业市场景气程度、总体产销量与供需状况的变化能够对轴承行业造成较大影响。

2)风电行业领域

①风电行业发展概况

从全球风电市场角度,根据全球风能理事会(GWEC)发布的《Global WindReport 2023》,2022 年全球风电新增装机容量为 77.6GW,其中陆上风电新增装机容量为 68.8GW,海上风电新增装机容量为 8.8GW。从我国风电市场角度,根据国家能源局数据,我国 2022 年风电新增并网装机 3,763 万千瓦。截至 2022 年末,我国风电累计装机 3.65 亿千瓦。与此同时,我国 2022 年平均弃风率 3.2%,与 2021 年持平,有助于风电由替代能源向主体能源转变。

②风电行业未来市场空间

参考 2020 年 10 月,400 余家风能企业的代表联合发布的《风能北京宣言》,“十四五”和“十五五”期间我国年均新增装机规模不低于 50GW 和 60GW,大幅高于“十三五”期间年均新增装机规模(约 30GW);2030 年末,累计装机容量不低于 800GW,较 2020 年末水平增长近 2 倍;2060 年末(碳中和目标年),累计装机容量不低于 3000GW,较 2020 年末水平增长约 9 倍。

③风电机组大型化、智能化发展方向

风电机组大型化主要是为了降低风电的度电成本,风电机组功率、叶轮直径、塔架高度、容量系数的提高意味着年发电量的提高。虽然大型风电机组的成本更高,但由于风电机组数量减少,在基础、电缆、安装及运营上的投入将会降低。为了能够通过对风电机组海量数据的精准分析及预测,实现对风场和机组智能化运营,风电机组智能化与数字化是未来技术重点发展领域。

3)其他轴承应用行业

对于家用电器,轴承主要装配在电机里,根据国家统计局等发布的《2022年家电行业运行简要情况》,2022 年家电产量整体仍保持平稳,未来对轴承的需求量将保持在较高水平。

对于工程机械,轴承主要装配在回转电机、液压泵、行驶减速机、变速箱、差速器等部件中,以应对粉尘、泥泞、大载荷等工况。根据《工程机械行业“十四五”发展规划》,工程机械行业的产业规模在 2020 年到 2025 年的年均增长率将保持在 3-5%,将进一步拉动对工程机械轴承的需求量。

对于机床制造,轴承主要装配在主轴和其他传动部件中,根据《2022 年机床工具行业经济运行情况》,2022 年机床工具行业营业收入与 2021 年基本持平,市场需求持续改善。目前,我国高精度数控机床轴承仍待产业化突破,预期有较大的发展潜力。对于高铁,高速铁路及机车的轴箱、牵引电机、齿轮箱等均使用轴承,高速铁路用户对轴承的要求是高性能、高信赖度和长期免维护。根据规划,2035 年相比 2021 年我国高铁里程将新增 3 万公里,因此对高铁轴承的需求也将维持。

微信扫一扫

微信扫一扫

轴承行业市场深度调研报告2024

轴承行业市场深度调研报告2024

研究院服务号

研究院服务号