随着全球电子信息产业、半导体、光学元器件、光伏产业等行业生产规模持续扩张,我国进一步强化作为全球的电子信息、太阳能电池及组件等产业的重要制造基地地位。这一趋势直接带动了各类薄膜材料以及真空镀膜设备制造行业的发展,使得中国成为真空镀膜工艺使用量快速增长的国家,给国内真空镀膜设备制造厂商带来良好的发展机遇。

随着世界各国经济发展和综合国力格局的变化,尤其是2019年美国对华为禁售等事件突显我国在半导体、新材料、高端装备等关键产业国产自主可控的重要性。真空镀膜设备及其应用是众多产业发展的基础之一,是实现我国主要战略产业以及其他行业突破瓶颈,摆脱国外依赖,实现产业独立性的关键环节。我国真空镀膜产业近年来发展迅速,进口替代趋势明显,但不可否认的是与国外先进技术水平仍有较大差距。在我国实施《中国制造2025》等国家政策以推动国家经济高质量发展的结构性转变大背景下,真空镀膜产业缩小与国外产业差距,深化进口替代,逐步实现关键产业国产化,对切实做到国民经济独立自主具有重大意义。

我国部分真空镀膜设备制造商在部分应用领域已经初步具备了与国际厂商竞争的能力,但是国内整体技术水平仍然与国外先进水平存在差距。部分核心部件如电源、真空泵等仍然主要依赖进口,在一定程度上制约了我国真空镀膜设备行业的发展。另外,由于真空镀膜设备下游应用行业较为广泛,某些基础应用行业对技术要求不高,导致真空镀膜设备厂商进入门槛相对较低,真空镀膜设备功能同质化严重,技术研发投入不足,产品缺乏竞争力,企业规模偏小,难以形成规模和品牌。技术人员是真空镀膜设备制造行业发展的重要基础。目前,中国部分公司依靠自主研发在部分真空镀膜领域实现了突破,但未来仍需要继续在技术研发方面加大投入,拓展更多的产品应用领域。由于我国真空镀膜设备制造行业起步较晚,技术人员的缺乏已成为制约我国真空镀膜设备制造行业发展重要瓶颈之一。

真空镀膜设备制造行业受下游行业需求的影响而存在一定波动,下游客户更新固定资产的周期主要取决于终端需求。目前随着下游应用市场的不断扩大,真空镀膜设备将更多的应用于医疗器械、航空航天、太阳能、机械、防伪等领域,下游需求总体不存在周期性,故真空镀膜设备制造行业的不存在明显的周期性。

近年来,随着国家先后发布《中国制造2025》《“十三五”国家战略性新兴产业发展规划》《国民经济和社会发展第十四个五年规划和2035年远景目标纲要》等纲要性指导文件,制造强国是我国未来经济发展的核心战略之一,高质量发展智能装备制造及新材料、基础元器件、先进基础工艺、产业技术基础等是制造强国的重要体现。真空镀膜应用广泛,从较为传统的五金、塑胶、建筑应用等装饰膜产业至光学光电子元器件、集成电路、太阳能光伏、新能源动力电池、医疗器械等功能膜战略新兴产业均有应用。高端、核心真空镀膜技术是解决我国智能装备制造、新材料等“卡脖子”领域的关键环节之一,是重要的基础性产业。未来真空镀膜设备及技术突破和发展主要体现在以下行业领域:

(1)消费电子行业发展状况

真空镀膜技术在消费电子行业有着广泛应用,如显示面板的生产过程中,玻璃基板要经过多次磁控溅射镀膜形成ITO玻璃,再经过镀膜覆盖,加工组装用于生产液晶显示器的显示面板。另外,消费电子产品中的金属结构件、摄像头、玻璃应用等均需要真空镀膜工艺。

手机终端设备产品所处的消费电子产业是中国当前着重培育和发展的战略新兴产业,受国家多项政策支持。2015年5月,国务院颁发《中国制造2025》,提出重点培育和发展高端服务器、大容量存储、新型路由交换、新型智能终端、新一代基站、网络安全等新一代信息技术产业。2016年3月,国务院颁发《“十三五”纲要》,明确提出支持战略新兴产业发展,拓展新兴产业增长空间,抢占未来竞争制高点,使战略性新兴产业增加值占中国生产总值的比例达到15%,将智能硬件、移动智能终端等行业培养成中国经济新的增长点。2017年1月,国务院颁发《“十三五”国家战略新兴产业发展规划战略性新兴产业重点产品和服务指导目录》,将5大领域8个产业作为新一轮发展规划的重点鼓励、扶持行业,将新一代移动终端设备包括智能手机列入战略性新兴产业。2019年3月发布的《政府工作报告》中,“推动网络提速降费,加快5G建设”被列为2019年政府主要工作任务。

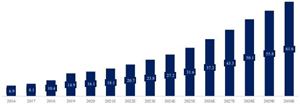

据同花顺iFind数据,2022年度全球智能手机出货量为12.02亿部,较上年度下降11.09%。从长期来看,全球智能手机市场发展不断成熟,出货量长期维持在较高水平,随着5G技术不断普及,5G智能手机由5G旗舰和中高端机型加速向中、低端市场下沉,全面推动中国智能手机的更新换代。

图表:全球智能手机出货量(万部)

数据来源:IDC,同花顺iFind

根据中国信通院统计,2022年,中国智能手机累计出货量为26,359.90万部,较上年同期下降23.11%,2023年第二季度较第一季度有所上升。

图表:中国智能手机出货量(万部)

数据来源:中国信通院

微信扫一扫

微信扫一扫

2024年真空镀膜行业现状及前景深度研究分析

2024年真空镀膜行业现状及前景深度研究分析

研究院服务号

研究院服务号