中国PCB市场供给状况

PCB产业在全球范围内广泛分布,美欧日发达国家起步早。2000年以前,美洲、欧洲和日本三大地区占据全球PCB产值的70%以上。但近二十年来,凭借亚洲尤其是中国在劳动力、资源、政策、产业聚集等方面的优势,全球电子制造业产能向中国大陆、中国台湾和韩国等亚洲地区进行转移。随着全球产业中心向亚洲转移,PCB行业呈现以亚洲,尤其是中国大陆为制造中心的新格局。自2006年开始,中国大陆超越日本成为全球第一大PCB生产基地,PCB的产量和产值均居世界第一。

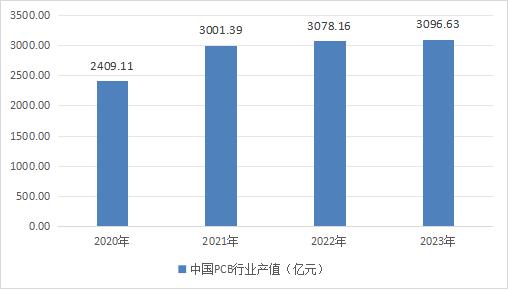

图表:2020-2023年中国PCB行业产值(单位:亿元)

从产品结构来看,刚性板占主流地位,其中多层板占比36.5%,单双面板占比10.9%;其次是封装基板;最后是柔性板和HDI板。

受益于全球PCB产能向中国大陆转移以及下游电子终端产品制造业蓬勃发展,中国大陆PCB行业整体呈现较快的发展趋势,2006年中国大陆PCB产值超过日本,成为全球第一大PCB制造基地。中国大陆PCB产值占全球PCB总产值的比例已由2000年的8.1%上升至2022年的53.3%。

与先进的PCB制造国如日本相比,目前中国大陆的高端印制电路板占比仍较低,尤其是封装基板、高阶HDI板、高多层板等方面。

印制电路板的下游行业广泛,包括通讯、计算机、消费电子、汽车电子、服务器、工业控制、军事航空、医疗器械等。广泛的应用分布为印制电路板行业提供巨大的市场空间,降低了行业发展的风险。下游领域对PCB产品的高系统集成、高性能化的要求推动了PCB产品不断朝着“轻、薄、短、小”的方向演进升级;PCB行业的技术革新也为下游领域产品的推陈出新提供了新的可能性。

随着云计算、大数据、人工智能、物联网等新技术、新应用不断涌现,以及5G网络建设的大规模推进及商用;新能源汽车普及率提高,汽车电子化程度、自动驾驶技术和车联网不断发展,上述产业将迎来新一轮的快速发展。PCB应用行业的技术革新以及新兴产业的发展为PCB行业带来新机遇,为PCB市场发展提供了重要保障。

中国PCB市场需求状况

随着换机周期的到来以及AI在智能手机、笔记本电脑上的应用,预计2024年消费电子市场产品出货量会有所增长。

消费电子行业复苏,PCB行业相关公司将受益。2023年四季度全球手机、PC(个人电脑)、平板电脑等消费电子出货量同比下滑幅度收窄,甚至实现同比正增长,预计随着全球经济逐渐回暖,消费电子产品出货量有望继续反弹,PCB公司将受益。

折叠屏手机市场快速增长,提升了柔性电路板的需求。现在折叠屏手机卖得很好,出货量增速高。一些公司FPC柔性电路板、刚挠结合板需求量大幅增长。双屏幕之间的连接依赖柔性FPC,且摄像头数量提升,不仅增加了FPC的用量,而且对FPC可弯折次数提出了更高要求。

2023年,中国折叠屏手机市场出货量约700.7万部,同比增长114.5%;全球折叠屏手机市场销量约1800万部,同比增长27%。预计2025年全球折叠屏手机市场出货量将达到5500万部。

近年来,由于消费电子功能愈加复杂,需要搭载的电子元器件数量越来越多,同时电池的容量不断提升,对PCB的体积、重量、容纳电子元器件的数量提出了更高要求,促使FPC、HDI(高密度电路板)等高规格产品不断运用到消费电子产品中。

智能手机和PC等消费电子产品在经历了长时间的销量下滑之后,产业链去库存接近尾声,未来在“被动换机”需求和AI PC等新产品刺激下的“主动换机”需求双重刺激下,消费电子行业景气度有望持续回暖。

中国PCB市场发展潜力及发展趋势

2023年全球PCB市场产值为695.17亿美元,同比下降15.0%。证券研报称,由于终端系统厂商的库存显著改善以及AI对PCB的显著需求,2024年PCB行业有望迎来正增长。

AI手机及其他AI终端带来新一轮消费电子行业发展机遇,同时汽车电子化、智能化和网联化快速发展,将给PCB产业带来新的成长周期。预测2024年全球PCB市场产值将达到729.71亿美元,同比增长5%。预计到2028年,全球PCB市场产值将超过900亿美元。

从产能利用率情况看,进入2024年国内PCB厂商整体产能利用率环比表现相对平稳。据各厂商最新的跟踪情况,在经历2023年下半年新品备货季,叠加下游库存去化较大后的补库需求,目前多数厂商产能利用率保持在80%以上。

PCB行业处于底部蓄势向上阶段,建议关注AI算力浪潮以及消费终端创新趋势。国内PCB厂商目前进行产能扩张,重点布局HDI板、IC封装板等高端领域, 持续跟踪算力为首的需求拉动。传统PCB行业正处于周期底部,2024年消费电子市场有望复苏,行业景气度有望快速回升。

全球前20名PCB制造商排行榜中的亚洲企业占据较大份额,其中中国台湾企业9家(臻鼎、欣森集团、华通、健鼎、瀚宇博德、南亚电路板、沪士、景硕、台郡),中国大陆3家(东山精密、深南电路、景旺电子),日本4家(旗胜、揖斐电、新光电气、名幸电子),韩国2家(三星电机和永丰集团),美国1家(迅达科技)和奥地利1家(奥特斯)。从产值角度来看,中国台湾臻鼎产值最大,超过55亿美元;其次是中国台湾欣森集团,产值接近40亿美元;中国大陆东山精密产值超过30亿美元。全球前20PCB厂商产值均在12亿美元之上。因此,全球PCB产业目前发展势头较好。

综合来看,亚洲本土PCB厂商占比为90%,而欧美厂商占比仅为10%。因此,全球PCB产业重心目前在亚洲区域市场,亚洲本土PCB产业正在迅速发展中。

《2024-2029年PCB产业现状分析及发展趋势报告》由中研普华PCB行业分析专家领衔撰写,主要分析了PCB行业的市场规模、发展现状与投资前景,同时对PCB行业的未来发展做出科学的趋势预测和专业的PCB行业数据分析,帮助客户评估PCB行业投资价值。

关注公众号

免费获取更多报告节选

免费咨询行业专家

2024-2029年PCB产业现状分析及发展趋势报告

PCB(Printed Circuit Board),中文名称为印制电路板,又称印刷线路板,是重要的电子部件,是电子元器件的支撑体,是电子元器件电气相互连接的载体。它将不同材料的层通过热量和粘合剂压制到...

查看详情

随着我国经济总量的增加,国际地位的提高,非常有利于中国检测品牌的加速培育。我国的检测体系起步较晚,但其在世界上...

根据中研普华产业研究院发布的《2024-2029年中国数字音乐行业发展趋势分析与投资前景展望报告》显示:一、网络音乐产1...

近日,有朋友向我问到关于文体行业市场调查与发展前景分析及文体行业市场调查与发展前景分析怎么写相关问题,为此,小...

文化旅游行业市场调查与发展前景分析,小编根据中研普华产业研究院发布的《2023-2028年文化旅游综合体行业深度分析及1...

中国规划1亿个专用号码推动智能网联汽车和车联网高质量发展为深入贯彻政府工作报告中关于“巩固扩大智能网联新能源汽1...

海洋工程防腐涂料行业主要专注于研发、生产和销售用于保护海洋环境中金属结构免受腐蚀的涂料产品。这些涂料通常被设计...

微信扫一扫

微信扫一扫

中国PCB产业发展现状

中国PCB产业发展现状

研究院服务号

研究院服务号