云南省进一步减产将降低行业营运能力,抵销了其他地区复工和新开工产能带来的供应增加,导致铝供应按年增长约1%,在内地市场潜在需求复苏的情况下可支撑铝价。

云南电解铝企业开始停槽减产

云南地区电解铝企业正式接到减产相关文件,省内电解铝除文山某铝厂之外,其他铝厂均需要在整体建成产能将减产规模扩大至35%-42%左右,考虑到前期第一轮限电企业已完成20%的减产,SMM最终折算此次限电减产规模或达67-80万吨附近。具体减产执行情况,依据相关部门最终信息为主。

摩根士丹利发表报告指,根据消息云南省已确认进一步削减铝产量,目前累计总产能削减超过40%。这意味着该省的营运产能应降至约340万吨,继去年9月减产后,此次产量再减少约60万至70万吨。

云南省进一步减产将降低行业营运能力,抵销了其他地区复工和新开工产能带来的供应增加,导致铝供应按年增长约1%,在内地市场潜在需求复苏的情况下可支撑铝价。

2023年电解铝供需格局或保持适度宽松。具体来看,上海有色网(SMM)分析,2023年电解铝供应预期处于同比增加趋势,电解铝新增产能将继续释放,而前期停产产能也将逐步恢复,特别是国际能源价格回落带动欧洲用电成本降低,相关电解铝企业复产也已逐步推进。不过需要注意的是,根据2022年整体供应的情况来看,部分地区因电力紧张,会出现减产或新增投产与复产不及预期的情况,因此供应端的预期增量有不确定性。

而需求端,目前下游尚未完全复工,市场消费和贸易尚未看到强劲的活跃状态,但市场对2023年的国内消费复苏均持积极心态,后期叠加政策支持,若消费出现抬升,供应受限的情况下铝锭将很容易形成去库趋势,且目前的铝锭库存水平较历史相比也不是居高位置,因此目前对于电解铝走势短期内整体持偏强态度。

后期需关注几个铝价风险点:消费增幅不及预期,电解铝持续累库;成本端因煤炭价格和石油价格的下滑,电价和阳极价格下降造成电解铝成本坍塌;进口铝方面,海外市场消费走弱,俄铝等海外铝锭出口到中国进行消化从而抑制国内铝价。

铝供应分析及预测

2022年,电解铝行业产能集中开始恢复,大部分在2021年因电力和能耗双控政策减产的企业,在2022年电力缓解和双控政策略显宽松后开始恢复生产。但2022年3季度开始,云南,贵州等西南地区,因降水量减少,水电紧张,铝厂再次面临降负荷减产,电解铝运行产能下降。据上海有色网(SMM)数据统计,2022年电解铝总产量约4007万吨,较2021年产量同比增加4.11%。

2023年电解铝在新增产能释放和减产产能恢复的预期下,预计整体产量仍是增加趋势。新增产能方面,新增投产约110.9万吨;而减产产能复产方面,近期看,因电力问题复产预期减弱,预计2023年电解铝产量约4124万吨,同比增加2.93%。

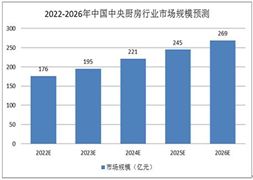

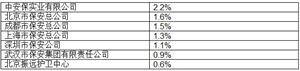

根据中研普华研究院《2023-2028年中国高纯铝行业深度调研与发展趋势预测研究报告》显示:

我国氧化铝行业面临的现状有些尴尬,前有产能过剩压制,后有电解铝需求4500万吨的“天花板”限制。铝产业头部企业在氧化铝、电解铝产能方面的竞争趋于白热化。

我国95%的氧化铝用于电解铝的生产,其余5%则用于陶瓷生产、强化玻璃、化学媒介物等非冶金用途。因此,电解铝的产量对氧化铝的需求量起到决定性作用。近年来,由于供给侧结构性改革,构筑电解铝合规产能“天花板”,意味着我国氧化铝未来数年需求也将被压制在“天花板”之下。

数据显示,氧化铝的供应量、需求量与电解铝产量变化趋势高度吻合。电解铝是氧化铝最主要的需求端,对氧化铝需求端的分析需要高度关注电解铝行业。

从成本构成来看,氧化铝在电解铝的生产总成本中占比一般在30%~35%左右,而电解铝的冶炼过程还需要消耗大量电力。一般来说,每冶炼1吨电解铝需耗13500kWh直流电,约占整个电解铝成本的30%~40%左右。

近年来,在全球碳中和趋势带动下,全球电解铝新增产能增速显著放缓,铝产量基本保持稳定。截至2021年,全球电解铝产量为6717.5万吨。其中,中国电解铝产量比例为58%左右,而除中国以外全球其他地区的电解铝产量均呈下降趋势,因此,国内电解铝的主要供需将主导全球市场变化。

近年来,我国电解铝产量总体呈现波动上涨趋势,增速有所放缓。2020年,我国电解铝产量增速由负转正。2021年,国内电解铝产量为3850.3万吨,相较于2020年的3708.04万吨增长3.84%。最新数据显示,2022年10月份,我国电解铝月产量为344.9万吨,同比增长9.5%;2022年1—10月份,我国电解铝累计产量为3332.9万吨,同比增长3.3%。

产能方面,截至2022年11月份,我国电解铝建成产能约为4400万吨,运行产能约为4100万吨,开工率达九成左右。在供给侧结构性改革及碳中和背景下,违规电解铝产能被关停,电解铝产能扩张受限,产能“天花板”限定在4500万吨。根据生产1吨电解铝消耗1.92吨氧化铝来测算,限定了氧化铝的需求在8200万吨以下。结合氧化铝产能的增速来看,目前,国内氧化铝产能过剩的局面仍然存在,氧化铝价格的上限受到压制。

2022年以来,我国电解铝产能的投产,受天气、电力供应、突发事件以及成本利润的影响,对氧化铝的需求增速有所下降。从中长期来看,随着国外电解铝产能增长疲软,中国对电解铝产能增长的限制,需要更多关注国家产业政策和碳中和相关环保政策指引。

2022年11月份,工信部等部门印发《有色金属行业碳达峰实施方案》,要求巩固化解电解铝过剩产能成果,坚持产能总量约束,严格执行产能置换办法,研究差异化电解铝产能减量置换政策,防范铜、铅、锌、氧化铝等冶炼产能盲目扩张,提出确保2030年前有色金属行业实现碳达峰。实现碳达峰目标任重而道远,放松电解铝产能“天花板”的局面难以出现。

海外电解铝供应方面,海外2023年可投产的新增产能约50万吨,欧洲地区2022年因能源问题减产的产能有恢复预期约60万吨左右,但恢复情况仍需关注能源和利润情况。

《2023-2028年中国高纯铝行业深度调研与发展趋势预测研究报告》由中研普华研究院撰写,本报告对该行业的供需状况、发展现状、行业发展变化等进行了分析,重点分析了行业的发展现状、如何面对行业的发展挑战、行业的发展建议、行业竞争力,以及行业的投资分析和趋势预测等等。报告还综合了行业的整体发展动态,对行业在产品方面提供了参考建议和具体解决办法。

关注公众号

免费获取更多报告节选

免费咨询行业专家

2023-2028年中国高纯铝行业深度调研与发展趋势预测研究报告

高纯铝行业研究报告主要分析了高纯铝行业的市场规模、高纯铝市场供需求状况、高纯铝市场竞争状况和高纯铝主要企业经营情况,同时对高纯铝行业的未来发展做出科学的预测。中研普华凭借多年的行业...

查看详情

2月17日,中国证监会发布全面实行股票发行注册制相关制度规则,自公布之日起施行。证券交易所、全国股转公司、中国结1...

全球最大奢侈品集团路易威登的股价一度上涨2.7%,瑞士历峰集团股价上涨近4%。包括这些公司在内的高端零售商高度依赖...

2023儿童绘本行业现状与市场发展前景趋势分析儿童绘本行业现状,儿童绘本行业前景如何?儿童绘本能够促进儿童和谐发展7...

据煤炭资源网数据,截至2月16日,澳洲峰景矿硬焦煤现货指数为396.25美元/吨,周环比上涨14美元/吨。产地方面,山西4...

2023毫米波雷达行业发展趋势及市场现状分析毫米波雷达行业发展趋势及市场现状如何?近年来我国消费结构升级,无人驾驶2...

我国富煤、贫油、少气。从资源储量来看,煤炭占我国已探明化石能源资源总量的94%左右。从替代能源的发展趋势看,2020...

微信扫一扫

微信扫一扫

云南省电解铝进行新一轮限产 2023年电解铝供需格局宽松

云南省电解铝进行新一轮限产 2023年电解铝供需格局宽松

研究院服务号

研究院服务号