油品质量和服务品质是加油站经营和品牌塑造的基础。当前,在需求下降、竞争加剧的大环境下,部分民营加油站面临品牌力弱、数字化能力不足、服务标准化欠缺等问题,消费者也难以判断加油站的产品和服务品质。随着加油站行业数字化转型及“双碳”目标的推进,从价格竞争转

加油站是指为汽车和其它机动车辆服务的、零售汽油和机油的补充站,一般为添加燃料油、润滑油等。由于加油站所销售的石油商品具有易燃爆、易挥发、易渗漏、易集聚静电荷的特性,故加油站以“安全”为第一准则。加油站内严禁烟火,严禁从事可能产生火花性质的作业,严禁向汽车的汽化器及兼桶内加注汽油,所有车站进站加油时须先熄火,严禁一切危险品入站。

油品质量和服务品质是加油站经营和品牌塑造的基础。当前,在需求下降、竞争加剧的大环境下,部分民营加油站面临品牌力弱、数字化能力不足、服务标准化欠缺等问题,消费者也难以判断加油站的产品和服务品质。随着加油站行业数字化转型及“双碳”目标的推进,从价格竞争转向服务和品牌竞争已经成为行业的发展趋势。

近期,加油站星级服务评价体系——能榜正式上线,为全国车主加油补能选择提供决策参考。

如果你想了解加油站行业的内外部环境、行业发展现状、产业链发展状况、市场供需、竞争格局、标杆企业、发展趋势、机会风险、发展策略与投资建议等进行了分析……我们研究院撰写的《2023-2028年加油站行业市场深度分析及发展策略研究报告》。重点分析了我国加油站行业将面临的机遇与挑战,对加油站行业未来的发展趋势及前景作出审慎分析与预测。

据了解,能榜是基于《加油站星级服务管理体系》团体标准(以下简称“标准”),由中检能链推出的面向能源消费领域的权威星级服务评价体系,有助于引导行业高质量发展,也为车主的消费选择和服务评判提供参考。

加油机是直接为机动车加油的输油计量设备。它与油罐、管线、管件阀门等构成了一个完整的供油系统。加油机是由油泵、油气分离器、计量器、计数器四大总成以及电动机、油枪等其他一些部件构成,任何各类加油机都可看作是由这大总成和其他一些简单的部件构成。加油站所采用的加油机的规模种类很多,从机械式、电子式直到电脑自动加油机。加油机的流量可分为50-60升/分和80-90升/分两种。小流量的加油机适用于小轿车、面包车加油;大流量的加油机适用于大型客车和集装箱货车的加油。各种加油机的基本结构(机械传动部分)是一致的。机械式和电子式的区别在于数字显示装置的不同,电子式的可与微机配合使用,达到自动操作的目的。

加油站是指为汽车和其它机动车辆服务的、零售汽油和机油的补充站,一般为添加燃料油、润滑油等。由于加油站所销售的石油商品具有易燃爆、易挥发、易渗漏、易集聚静电荷的特性,故加油站以“安全”为第一准则。加油站内严禁烟火,严禁从事可能产生火花性质的作业,严禁向汽车的汽化器及兼桶内加注汽油,所有车站进站加油时须先熄火,严禁一切危险品入站。

加油站上游材料主要是加油机、油枪、油罐、动力设备、加油设备、传输设备、储存设备、运输设备、防火安全设备、石油等。中游产业主要是加油站。下游应用是汽车、专用车、摩托车等。

随着新设备、新技术在加油站的应用,油品零售行业的经营和管理方式发生了变化,成为加油站核心竞争力的重大影响因素。便利性与快捷性是顾客对加油服务的基本要求,但它在很大程度上依赖于先进的自动化服务设备。

近年来,随着中国国民经济的快速发展、交通基础设施的不断改善和机动车保有量的快速增加,加油站已成为人们生活中不可或缺的一部分。除了拥有大批的加油站之外,中石油中石化加油站地理位置布局分界明显——长城为界,南北布局,主要是由于加油站布局和其炼厂拥有一定的协同性。由于历史沿革问题,中国石油炼厂多位于大型油田周围——东北、西北地区,而中石化更多的位于中部和南部地区。地理布局的区分直接导致两者在不同地区的市场份额优势。

截至2019年,在直销分销和批发市场上,中国石化和中国石油分别占据了22%和27%的市场份额,两者加起来约为国内总销量的50%。2019年中石油中石化在汽油直销分销和批发市场上和地方炼厂的竞争十分激烈,两者合计占比34%,其中中国石化和中国石油各拥有17%的市场份额;在柴油市场上,两者直销分销和批发量总占比62%,中国石化、中国石油分别占据35%和27%的市场份额。

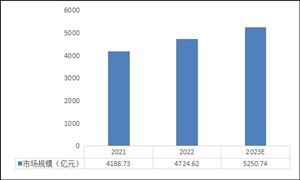

根据中研普华产业研究院发布的显示:

中国石油在东北、西北地区拥有绝对的市场份额优势,在西南地区也拥有较多的市场份额;而中国石化在华东、华南和华中地区拥有极强的市场份额优势,在华北地区也拥有较强的市场优势。也就是说,中国石油和中国石化分别在各自的区域市场占有主要的市场份额。

当前,中国柴油消费峰值已过,航煤消费增速将持续放缓,伴随着汽油需求逐步达峰,预计5年内成品油市场将进入总需求萎缩、用油结构大幅调整的时期。结合相关课题研究成果,预计2025年前成品油需求较正常年份的2019年仍可年均增长1.2%,“十五五”期间(2026—2030年)年均将下降0.8%。消费柴汽比将从2019年的1.11降低到2030年的0.88;2030年以后由于汽油消费加速萎缩,消费柴汽比将有所回升。

作为国内最大的两家成品油生产和销售企业,中石化和中石油占据了国内加油站的半壁江山。截止2020年,中石化、中石油的加油站数量分别为3.07万座和2.26万座,其中大部分分布于国道省道、高速公路、城区等高车流量路线,市场区位优势明显。由于历史原因,“两桶油”的加油站分布呈现南北割据的格局,有效缓冲了直接竞争。与之相比,其他竞争对手的加油站渠道布局仍然十分单薄,成品油销售主要以直销、分销为主,无法充分赚取零售端的差价利润。

加油站行业未来发展趋势预测

加油站是直面消费者的产品与服务的价值实现窗口,汽油需求2026年达峰、2045年减半将给加油站带来直接冲击。围绕新能源汽车补能、汽车售后市场、车主生活补给并兼顾燃油乘用车燃料加注等多方面需求,将现有加油站升级为综合能源服务站,是成品油销售企业实现转型的最经济有效的方式。根据对2060年前汽油需求的预测,按照中国加油站平均单站汽油销量保持2021年水平不变考虑,2035年、2040年、2050年中国所需的加油站数量将分别下降到10.4万座、8.1万座和3.7万座,较2021年约12万座的数量大幅减少。

虽然中石化、中石油逐步取消了大区公司,但是销售公司、省公司、地市公司的三级管理体制,依然存在机构庞杂、管理链条长、管理人员人浮于事的问题。相信随着企业改革深化,国有大型石油公司加油站管理也将向壳牌或者BP的区域化管理方式靠拢,实现扁平化管理。

“双碳”目标下,加油站行业正在有意识地构建多元、高效、绿色的可持续发展模式。一方面,很多加油站开始增加清洁能源品类,提供综合能源服务;另一方面,出于减排需要,加油站开始有意识通过数字化技术实现精细化管理,降低加油站的运行成本和物耗成本,进而降低加油站碳排放。

加油站行业研究报告旨在从国家经济和产业发展的战略入手,分析加油站未来的政策走向和监管体制的发展趋势,挖掘行业的市场潜力,基于重点细分市场领域的深度研究,提供对产业规模、产业结构、区域结构、市场竞争、产业盈利水平等多个角度市场变化的生动描绘,清晰发展方向。

中研普华利用多种独创的信息处理技术,对市场海量的数据进行采集、整理、加工、分析、传递,为客户提供一揽子信息解决方案和咨询服务,最大限度地降低客户投资风险与经营成本,把握投资机遇,提高企业竞争力。想要了解更多最新的专业分析请点击中研普华产业研究院的《2023-2028年加油站行业市场深度分析及发展策略研究报告》。

关注公众号

免费获取更多报告节选

免费咨询行业专家

2022-2027年中国网约车行业深度调研与投资战略咨询报告

网约车(网络预约出租汽车)是指以互联网技术为依托构建服务平台,整合供需信息,使用符合条件的车辆和驾驶员,提供预约出租汽车服务的经营活动。网约车是出租汽车种类的其中一种,是非巡游出租...

查看详情

随着中国消费市场的不断升级,跨境电商的市场前景也越来越广阔。在当前复杂的国际形势下,如何实现跨境电商全渠道营销...

2021年我国血站共计452个,其中血液中心32个,中心血站321个,中心血库99个,采血点3164个(固定采血点1380个),形成...

经常听人说“牙疼不是病,疼起来要人命”,发生在自己身上才发现确实如此。不过比起牙疼,更令我扎心的还是看牙贵!踏...

电动摩托车行业波特五力分析一、潜在进入者的威胁在摩企纷纷布局电动两轮车领域的同时,国产汽车巨头们也在悄然完成对...

全球电动摩托车不同应用市场分析中国摩托车行业在上世纪90年代至本世纪初,曾有过非常辉煌的历史。印象中,小时候家里...

随着科技的迅猛发展和人们对便利性和舒适度的不断追求,智能家居已经成为了改善生活品质和提升居住体验的重要手段。首...

微信扫一扫

微信扫一扫

加油站行业分析 2022年全国加油站数量6年来首次下降,加油站经营压力较大

加油站行业分析 2022年全国加油站数量6年来首次下降,加油站经营压力较大

研究院服务号

研究院服务号