中厚板是一种金属板材,通常指的是在板材厚度方面介于薄板和厚板之间的板材。这些板材通常用于各种工程和制造领域,包括船舶制造、桥梁建设、建筑结构、压力容器制造、石油和天然气管道等。

中厚板是一种金属板材,通常指的是在板材厚度方面介于薄板和厚板之间的板材。这些板材通常用于各种工程和制造领域,包括船舶制造、桥梁建设、建筑结构、压力容器制造、石油和天然气管道等。

中厚板的厚度通常在5毫米(0.2英寸)到50毫米(2英寸)之间,尽管这个范围可能因不同国家和标准而有所不同。中国中厚板行业经历了从起步阶段到成为全球领先的发展过程,中国中厚板产量不断增长,同时也在技术创新和环保方面取得了重要进展,中国中厚板行业在中国国内基础建设和出口市场中发挥着重要作用,为国家经济做出了贡献。

中国中厚板行业的产业链包括多个环节,涵盖了从原材料生产到最终产品制造和销售的过程,这些环节构成了中厚板行业的产业链,涉及多个不同类型的企业和工艺过程。产业链中的各个环节需要密切合作,以确保中厚板的质量、可持续性和市场竞争力,同时,环保和技术创新在整个产业链中也扮演着重要的角色。

中厚板原材料主要是钢铁原材料,如铁矿石、焦炭和废钢等,2022年中国铁矿石产量完成9.68亿吨,焦炭产量达47343.64万吨,废钢资源产生量达29125万吨,中国中厚板上游市场发展较为成熟,不存在原材料短缺等问题。

中厚板行业发展现状

随着全球经济的发展和基础设施建设的不断推进,对钢材的需求将继续增长,特别是中厚板这种具有较高强度和耐久性的钢材品种,在建筑、桥梁、船舶、汽车等领域得到更广泛的应用,为中厚板市场提供更多的商机,近年来全球中厚板不论是生产技术还是生产能力都取得傲人的成绩,2022年全球中厚板产量达19629.5万吨,同比增长0.34%,其中,中国占比高达49.1%。

从国内市场来看,随着中国装备制造能力的快速提升,轧机工艺装备国产化进程加速,中厚板建设成本、建设难度快速下降,中厚板生产能力及装备水平大幅提升,中国已成为全球第一大中厚板生产国和净出口国,2022年中国中厚板产量达9647万吨,其中,特厚板约占11.8%,厚板约占39.5%,中板约占48.7%,同年需求量达9244.8万吨,但由于2022年中国中厚板供给端前低后高再平稳,需求在疫情管控下受到抑制,俄乌冲突、通货膨胀导致的美联储加息不断加码等因素加剧了下半年市场的悲观情绪,从而引发现货价格一路走低的局面,2022年中国中厚板产品均价降至4510.1元/吨,受产品价格下滑影响,2022年中国中厚板行业市场规模降至4169.5亿元。

根据中研普华产业研究院发布的《2023-2028年中国中厚板市场深度全景调研及投资前景分析报告》分析

中厚板行业竞争格局

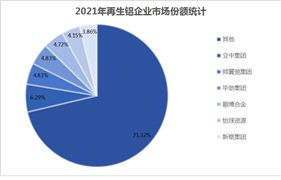

近年来中国中厚板企业在不断加强自主研发的同时,积极汲取国际性的技术、人才、品牌等要素资源后,着力于实现集中化发展,行业集中度显著提升,2022年领先企业河钢集团产量全国占比7.89%,鞍钢股份占比6.08%。

从营收情况来看,2022年沙钢股份、鞍钢股份、新钢股份、柳钢股份、八一钢铁营业收入均出现不同程度的下滑,其中柳钢股份降幅最为明显,2022年柳钢股份营业收入完成807.3亿元,较2021年减少了119.9亿元;沙钢股份营业收入完成181.7亿元,较2021年减少了3.2亿元;鞍钢股份营业收入完成1311亿元,较2021年减少了50亿元;新钢股份营业收入完成990亿元,较2021年减少了59亿元;八一钢铁营业收入完成230.4亿元,较2021年减少了78.4亿元。

中厚板行业发展趋势

近年来中国经济飞速发展,基础设施正在进行大规模建设,包括高速公路、桥梁、铁路、机场、港口等,这些项目需要大量的中厚板,未来中国中厚板支持需求仍然巨大。随着下游造船、能源、石化、桥梁等行业高质量发展将步入“深水区”,并进一步加强产业基础能力建设,提升供应链现代化水平,推动相关行业向高端化、智能化、绿色化方向升级。中厚板作为支撑各行业高质量发展的重要原材料,未来发展将面临新的更高的要求。

技术升级和创新:中厚板行业将继续进行技术升级和创新,以提高产品质量、减少生产成本并满足更高的环保标准。这可能包括采用更高级的生产设备、自动化工艺和数字化制造技术。

环保和可持续发展:中国政府越来越注重环保和可持续发展。中厚板生产企业将需要采取措施减少污染和资源浪费,可能会使用更环保的原材料和生产过程,以满足严格的环保法规。

需求多样化:中厚板的需求将进一步多样化,包括建筑、基础设施、能源、汽车制造、船舶建造等领域。行业将根据这些不同领域的需求来生产不同类型的中厚板。

国际市场拓展:中国中厚板行业将继续在国际市场上扩大影响力。中国的中厚板产品在价格和质量上具备竞争力,将有机会进一步扩大出口市场份额,特别是在亚洲、非洲和拉丁美洲等地区。

行业整合加速:中国政府可能会继续推动钢铁行业整合,以减少过剩产能和提高行业竞争力。这可能导致一些小型和不具竞争力的企业被淘汰。

了解更多本行业研究分析详见中研普华产业研究院《2023-2028年中国中厚板市场深度全景调研及投资前景分析报告》。同时, 中研普华产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

关注公众号

免费获取更多报告节选

免费咨询行业专家

2023-2028年中国中厚板市场深度全景调研及投资前景分析报告

中研普华通过对中厚板行业长期跟踪监测,分析中厚板行业需求、供给、经营特性、获取能力、产业链和价值链等多方面的内容,整合行业、市场、企业、用户等多层面数据和信息资源,为客户提供深度的...

查看详情

随着人民群众健康意识的提高,药品需求不断增加。仿制药作为原研药的替代品,其价格相对较低,可及性较高,因此在一些...

在复合材料行业,对胶衣并不陌生,也被称为胶衣树脂,或聚酯胶衣等等,本质上就是用于产品表面的装饰性面漆。一般来说...

随着龙年春节临近,吉祥喜庆的大红灯笼又迎来了一年一度的产销旺季。灯笼的种类繁多,按照用途可以分为节庆灯笼、装饰...

抛光板材是一种表面经过抛光处理的板材,其表面光滑、平整,具有高光泽度,主要应用于装饰、家具、建筑等领域。抛光板...

近年来,随着保险业的发展,保险中介市场也暴露出诸多问题,主要是专业化程度较低、市场结构不合理、营销员体制改革缓...

消费是经济稳定运行的压舱石。2023年,我国打出一套促消费“组合拳”——一系列促消费政策举措持续发力显效、多部门统...

微信扫一扫

微信扫一扫

中厚板行业产业链分析 中厚板主要企业对比

中厚板行业产业链分析 中厚板主要企业对比

研究院服务号

研究院服务号