电子元器件是构成电子电路的基本单元,它们通过各种方式相互连接,以实现特定的电子功能。电子元器件的种类繁多,按照其功能和工作原理可以分为有源元件、无源元件、半导体器件、光电子器件、声电子器件、显示器件、连接器和电缆等,这些元器件在不同的电路设计中发挥着

电子元器件是构成电子电路的基本单元,它们通过各种方式相互连接,以实现特定的电子功能。电子元器件的种类繁多,按照其功能和工作原理可以分为有源元件、无源元件、半导体器件、光电子器件、声电子器件、显示器件、连接器和电缆等,这些元器件在不同的电路设计中发挥着关键作用,它们的性能直接影响到整个电子系统的性能。电子元器件的生产和研发是电子工业的基础,随着技术的发展,新型元器件不断涌现,为电子设备提供了更多可能性和创新空间。

在2021年发布的《中国电子元器件行业“十四五”发展规划(2021-2025)》中,明确提出了瞄准5G通信设备、大数据中心、新能源汽车及充电桩、海洋装备、轨道交通、航空航天、机器人、医疗电子等高端领域的应用需求。这份规划旨在推动我国光电接插元件行业向微型化、轻量化、高可靠、智能化、高频、高速方向发展,并加快该行业的转型升级。

这一战略导向的提出,彰显了中国政府对光电接插元件行业的重视,也反映了市场对高端光电接插元件的需求趋势。随着5G技术的普及和各类高端领域的发展,光电接插元件作为关键的电子元器件,其性能和质量对于整个系统的稳定性、可靠性和高效性具有至关重要的作用。

这一规划的实施将有助于推动中国光电接插元件行业的持续发展和升级,提升中国在全球光电接插元件市场的地位和影响力。对于整个行业来说,这是一个重要的机遇,也是一个挑战。

从电子元器件的产业链来看,上游主要包括电子材料、封装材料、辅助材料以及专用设备与仪器。这些是制造电子器件和电子元件的基础。中游则是各类电子器件和电子元件的生产环节,它们是电子信息产业的核心组成部分。下游的应用领域非常广泛,包括5G通信、工业互联网、数据中心、新能源汽车、智能网联汽车、工业自动化设备以及高端装备制造等。

电子元器件行业产业链较长,涉及的领域广泛,因此需要各个环节之间的紧密配合和协作,才能实现整个产业链的良性运转。这种协作不仅体现在上下游企业之间的合作,也体现在同行业企业之间的竞合关系中。

磁性材料作为电子元器件的重要组成部分,其上下游产业均呈现出快速增长的态势。这种快速增长进一步推动了磁性材料产业的快速增长。据统计,2021年中国磁性材料产量达到170.2万吨,同比增长10.88%。2023年中国磁性材料产量约195.54万吨。

随着上游产业的稳定发展,电子元器件的发展空间也将更为广阔。这不仅是因为上游产业的进步为电子元器件提供了更好的原材料和设备,还因为上游产业的发展推动了整个电子信息产业链的升级和创新。

电子元器件行业市场现状

由于电子元器件行业的技术已经相当成熟,技术的商业化速度较快,因此产品生产转换迅速,生产效率高,市场产品呈现出低成本、大众化的特点。这样的特点使得电子元器件行业能够快速响应市场需求,并保持较高的竞争力。

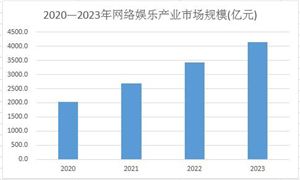

同时,随着下游行业的快速发展,电子元器件行业也呈现出快速发展的趋势。据数据,2022年我国电子元器件行业市场规模约为15万亿元,显示出该行业的市场规模庞大且稳定增长。

光电子元器件作为通信行业的核心,具有光信号发射、接收、信号处理等功能。它们在通信领域中发挥着至关重要的作用。尽管2022年中国光电子元器件产量达10803.6亿只,同比下降13.2%,但这一领域仍然具有巨大的发展潜力。

随着科技的不断发展,光电子元件将会与其他技术领域进行更加紧密的结合,从而实现更高的集成化水平。这种集成化不仅有助于提高光电子元器件的性能和功能,还可以进一步降低成本,使其在更多领域得到广泛应用。

根据中研普华产业研究院发布的《2024-2029年中国电子元器件行业供需分析及发展前景预测报告》分析

电子元器件行业竞争格局分析

电子元器件行业竞争格局因地区和产品类型而异。在全球范围内,主要的电子元器件生产商包括美国、日本、韩国、台湾等地的企业。这些企业之间的竞争非常激烈,尤其是在高端电子元器件领域。

在中国大陆,电子元器件行业的竞争格局也在不断变化。传统的电子元器件企业正在逐步转型升级,同时新兴的科技企业也在不断涌现。这些企业之间的竞争主要体现在技术水平、产品质量、交货时间、价格等方面。

在重点企业方面,国内的一些知名电子元器件企业包括华为、中兴通讯、比亚迪电子、长鑫存储等。这些企业在各自的领域内具有较强的竞争优势,如技术领先、产品质量稳定、市场份额较高等。还有一些细分领域的领军企业,如从事传感器研发和生产的敏芯微电子、从事MEMS传感器研发和生产的纳芯微电子等。这些企业在各自的细分领域内具有较强的技术实力和市场竞争力。

电子元器件行业发展趋势

随着科技的飞速进步,电子元器件行业正经历着由纳米技术、新材料、新能源等主导的技术创新浪潮。这些创新为电子元器件带来了前所未有的机遇,推动其向着更小尺寸、更高性能、更低能耗的方向发展。

纳米技术的应用在电子元器件制造中发挥着关键作用,使得芯片的集成度大大提高,处理速度也得到了显著提升。这不仅提高了电子设备的性能,还为更小的尺寸和更低的能耗提供了可能。新材料如碳化硅、氮化镓等的出现和应用,为电子元器件带来了更高的效率和更低的能耗。

5G和物联网技术的快速发展,将进一步推动电子元器件市场的需求增长。5G技术的高速度、大带宽、低时延特性,将带动智能终端、自动驾驶、视频传输等应用的蓬勃发展。

了解更多本行业研究分析详见中研普华产业研究院《2024-2029年中国电子元器件行业供需分析及发展前景预测报告》。同时, 中研普华产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

关注公众号

免费获取更多报告节选

免费咨询行业专家

2024-2029年中国电子元器件行业供需分析及发展前景预测报告

电子元器件行业是指生产和销售用于电子设备和电路的各种零部件和元器件的产业。这些元器件包括电容器、电阻器、电感器、二极管、三极管、集成电路等。电子元器件是电子产品的基本构成部分,广泛...

查看详情

租赁合作是一种经济合作形式,其中一方(出租人)将其所拥有的物品或资产的使用权出租给另一方(承租人),以换取租金...

通信设备是实现通信功能的关键设备,可以分为有线通信设备和无线通信设备两大类。有线通信设备主要通过有线方式传输信...

从国家药监局获悉,2023年,我国持续深化审评审批制度改革,加大对创新药械研发的支持力度,对临床急需、罕见病药品实...

木香是一种常用中药,还是香料工业的原料之一,可用于调配高级香水或化妆品香精,2021年,全国木香总产量约6000吨。开...

医疗美容,又称为医学美容,是一门通过运用医学技术方法来修复和塑造人的容貌与身体形态的艺术。其历史可以追溯到古埃...

职业教育是指使受教育者具备从事某种职业或者职业发展所需要的职业道德、科学文化与专业知识、技术技能等综合素质而实...

微信扫一扫

微信扫一扫

电子元器件行业前景研究及产业链分析2024

电子元器件行业前景研究及产业链分析2024

研究院服务号

研究院服务号