射频芯片指的就是将无线电信号通信转换成一定的无线电信号波形,并通过天线谐振发送出去的一个电子元器件,它包括功率放大器、低噪声放大器和天线开关。射频芯片架构包括接收通道和发射通道两大部分。

射频芯片指的就是将无线电信号通信转换成一定的无线电信号波形,并通过天线谐振发送出去的一个电子元器件,它包括功率放大器、低噪声放大器和天线开关。射频芯片架构包括接收通道和发射通道两大部分。

据中研产业研究院《2024-2029年中国射频芯片行业市场深度调研与竞争预测报告》分析:

在射频芯片领域,市场主要被海外巨头所垄断,海外的主要公司有Qorvo,skyworks和Broadcom;国内射频芯片方面,没有公司能够独立支撑IDM的运营模式,主要为Fabless设计类公司;国内企业通过设计、代工、封装环节的协同,形成了“软IDM”的运营模式。射频芯片设计方面,国内公司在5G芯片已经有所成绩,具有一定的出货能力。射频芯片设计具有较高的门槛,具备射频开发经验后,可以加速后续高级品类射频芯片的开发。目前,具备射频芯片设计的公司有紫光展锐、唯捷创芯、中普微、中兴通讯、雷柏科技、华虹设计、江苏钜芯、爱斯泰克等。

射频芯片代工方面,台湾已经成为全球最大的化合物半导体芯片代工厂,台湾主要的代工厂有稳懋、宏捷科和寰宇,国内仅有三安光电和海威华芯开始涉足化合物半导体代工。三安光电是国内目前国内布局最为完善,具有GaAs HBT/pHEMT和GaNSBD/FET工艺布局,目前在于国内200多家企事业单位进行合作,有10多种芯片通过性能验证,即将量产。海威华芯为海特高新控股的子公司,与中国电科29所合资,目前具有GaAs0.25umPHEMT工艺制程能力。射频芯片封装方面,5G射频芯片一方面频率升高导致电路中连接线的对电路性能影响更大,封装时需要减小信号连接线的长度;另一方面需要把功率放大器、低噪声放大器、开关和滤波器封装成为一个模块,一方面减小体积另一方面方便下游终端厂商使用。为了减小射频参数的寄生需要采用Flip-Chip、Fan-In和Fan-Out封装技术。

射频芯片的主要作用是收/发射频,它能够将无线通信基带信号转换成一定的无线电射频信号波形,并通过天线谐振发送出去。射频芯片设计面临的难题非常多,第一个方面是设计者理论及经验方面的主观因素。因为射频芯片不仅仅是技术问题,多天线,多通道、各种频率的组合,并通过天线处理实现更大的数据吞吐量,中间还有经验值。

我国射频芯片产业现状分析

射频前端的发展自始至终围绕着基带芯片的进步,从4G时代开始,高通推出MDM9615“五模十频”基带使得一部手机可以在全球几乎任何网络中使用,从而促进了射频龙头厂商推出集成化度更高的射频前端产品,这一趋势在5G时代得到了延续;从2G到5G,射频前端经历了从分立器件到FEMiD,再到PAMiD的演变,整个射频前端的集成化趋势愈加明显。

随着4G逐渐普及,智能手机中天线和射频通路的数量增多,对射频低噪声放大器的数量需求迅速增加,因此预计在未来几年将持续增长。5G通讯手机和模块市场将促发射频器件需求大幅增长。5G通讯基站市场相对4G时代,射频器件的需求也是成倍增加。

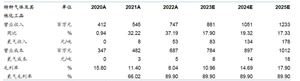

Wi-Fi路由器市场,在5G时代,射频器件的需求存在一定的不确定性。所以,未来射频器件最重要的市场需求来自:手机和通讯模块市场,NB-IoT市场。到2023年射频前端市场规模有望突破352亿美元,年复合增长率达到14%,手机射频前端市场占据其中八成以上。5G到来是机会,也可能会拉大国内射频公司与国际射频公司的差距。国内射频公司都还弱小,研发能力和资金都很有限,射频前端模组提高了研发门槛。

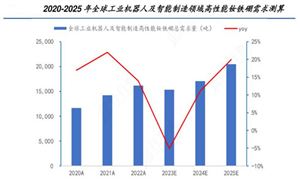

随着5G等通信技术的迅猛发展,对射频前端器件的需求激增。市场分析人士指出,智能手机市场有望迎来持续下行周期后的见底复苏,未来国内优质射频厂商有望扩大市场份额,成长空间广阔。根据Yole的数据,2021年射频前端的市场为190亿美元以上,预计到2028年射频前端的市场年复合增长率约为5.8%,将达到269亿美元。

根据美国数据公司QY Research的统计,2016年-2021年,全球射频前端市场规模从125.67亿美元增长至204.59亿美元,预计至2027年,市场规模将达370.27亿美元,2021至 2027 年的复合增长率为10.39%。此外,通信技术的变革也是推动射频前端需求增长的一个关键因素。例如,在移动终端从4G向5G演进的过程中,射频前端产品复杂度提升,器件数量大幅增加。

射频前端主要核心器件主要包括功率放大器(PA)、滤波器(Filter)、低噪声放大器(LNA)和开关(switch)等。而射频前端模组则是将两种或者两种以上射频器件集成为一颗模组,从而提高集成度与性能并使体积小型化。

5G支持频段成倍增加,导致模组从4G时代的3-5个上升到5-9个。PA模组、滤波器和开关的单机需求量翻倍,单机价值量也由此从均价11.78美元上升至35.25美元,涨幅近200%。根据YOLE的统计数据,2018年全球射频前端模块消费量为96亿个,预计未来随着5G的不断发展,2023年全球消费量将增长至135亿个。

随着通信技术从4G向5G演进,除智能手机外,5G通信将更为广泛地应用于工业、汽车、医疗、军工等领域,5G通信技术是实现万物互联、智能革命的基础性技术,将赋能和改造各行各业,催生出新一轮的产业升级和产业革命。

由于慧智微所处的射频前端芯片设计行业具有技术壁垒高、研发周期长、研发投入大等特点,为保证技术前瞻性、领先性和产品的竞争力,慧智微始以技术创新作为驱动力,积极加大研发投入。

想要了解更多中国射频芯片行业详情分析,可以点击查看中研普华研究报告《2024-2029年中国射频芯片行业市场深度调研与竞争预测报告》。

本研究咨询报告由中研普华咨询公司领衔撰写,在大量周密的市场调研基础上,主要依据了国家统计局、国家商务部、国家发改委、国家经济信息中心、国务院发展研究中心、工信部、中国行业研究网、全国及海外多种相关报纸杂志的基础信息等公布和提供的大量资料和数据,客观、多角度地对中国射频芯片市场进行了分析研究。报告在总结中国射频芯片发展历程的基础上,结合新时期的各方面因素,对中国射频芯片的发展趋势给予了细致和审慎的预测论证。报告资料详实,图表丰富,既有深入的分析,又有直观的比较,为射频芯片企业在激烈的市场竞争中洞察先机,能准确及时的针对自身环境调整经营策略。

关注公众号

免费获取更多报告节选

免费咨询行业专家

2024-2029年中国射频芯片行业市场深度调研与竞争预测报告

射频芯片指的就是将无线电信号通信转换成一定的无线电信号波形,并通过天线谐振发送出去的一个电子元器件,它包括功率放大器、低噪声放大器和天线开关。射频芯片架构包括接收通道和发射通道两大...

查看详情

日前,交通运输部发布2023年城市轨道交通运营数据,全国共有55个城市(含县级市)开通地铁等轨道交通,其中7城运营里5...

全国示范农场的意义在于通过发挥示范农场的引领作用,推动我国农业现代化进程。示范农场能够为其他农场提供实际操作和...

过往,照明在汽车上的应用主要以辅助行车安全,发挥基本的道路照明、行车安全提示功能而存在,但随着汽车产业的不断推...

特种气体是指在特定领域中应用的对纯度、品种、性质有特殊要求的气体。这些气体通常具有较高的技术含量,用途广泛,是...

光模块由光电子器件、功能电路和光接口等组成,光电子器件包括发射和接收两部分。简单的说,光模块的作用就是发送端把...

发展自动驾驶技术,是建设交通强国的重要内容。近年来,随着人工智能、5G、大数据等新技术快速发展,自动驾驶技术在交...

微信扫一扫

微信扫一扫

射频芯片行业发展现状:射频芯片行业未来转向更智能化的芯片设计技术

射频芯片行业发展现状:射频芯片行业未来转向更智能化的芯片设计技术

研究院服务号

研究院服务号