玻璃纤维是一种性能优异的新型无机非金属材料,具有轻质、高强度、耐高温、耐腐蚀等特性,其优异的产品性能及可设计性决定其下游应用广泛,是复合材料的最佳增强材料,广泛应用于交通运输、电子电器、新能源、建材、环保、管道、储罐等领域,在国民经济中发挥着不可替代

玻璃纤维是一种性能优异的新型无机非金属材料,具有轻质、高强度、耐高温、耐腐蚀等特性,其优异的产品性能及可设计性决定其下游应用广泛,是复合材料的最佳增强材料,广泛应用于交通运输、电子电器、新能源、建材、环保、管道、储罐等领域,在国民经济中发挥着不可替代的作用。

玻纤根据组成成分可以分为无碱、中碱、耐碱、高强度纱等;根据纤维长短,可以分为连续纱、定长纱、玻璃纤维棉等;根据单丝直径可以分为:粗纱和细纱,细纱主要可以分为电子纱、工业纱。

根据中研普华产业研究院发布的《2023-2028年中国玻璃纤维市场深度全景调研及投资前景分析报告》显示:

材料应用创新是各传统产业科技创新、转型发展的重要环节。纤维复合材料作为战略性新材料产业的重要组成部分和先进代用材料,应用领域不断扩展,产品快速迭代升级。玻纤及其制品不仅自身属于新材料产业,还可为新一代信息技术产业、高端装备制造产业、新能源汽车产业、新能源产业、节能环保产业提供上游原材料供应。

玻纤行业具有明显的“重资产”特征,除材料、能源成本外,折旧等固定成本占比也很大,因此成本优势就成了是企业核心竞争力之一。

玻纤生产成本中的核心为材料,约占 30%左右,其中国内企业主要使用叶腊石作为原料,约占生产成本的10%。能源动力约占 20%-25%,其中天然气约占生产成本的10%。此外,人工、折旧等其他成本项合计约占35%-40%左右。行业向前发展的内在核心驱动因素就是生产成本的下降,纵观整个玻纤的发展史,实际上就是玻纤企业的降本发展史。

玻璃纤维市场产能

中国玻璃纤维经过多年发展,如今已成为世界规模最大的玻纤生产国。近年来,我国玻璃纤维纱产量逐年稳步增长,根据中国玻璃纤维工业协会数据显示,2022年全国玻璃纤维纱产量达到687万吨,同比增长10.2%。其中,池窑纱总产量达到644万吨,同比增长11.1%。

从玻璃纤维细分产品情况来看,经中国玻璃纤维工业协会统计,2022年我国电子用毡布制品总产量约为80万吨,同比增长6.2%;工业用毡布制品总产量约为77万吨,同比增长6.6%。玻璃纤维毡布制品产业应用领域涉及建筑保温、道路土工、电气绝缘、保温隔热、安全防火、高温过滤、化工防腐、装饰装修、防虫窗纱、防水卷材、户外遮阳等诸多领域。

经中国玻璃纤维工业协会初步统计,玻璃纤维增强复合材料制品总产量规模约为641万吨,同比增长9.8%。目前我国玻纤复材主要应用于建筑行业、风电、汽车、电子等,随着下游市场对玻璃纤维增强复合材料制品需求扩大,其产量也将不断提升。

进出口贸易现状

从进出口情况来看,2022年,我国玻璃纤维及制品出口总量为183万吨,同比增长9.0%;出口金额329亿美元,同比增长7.9%。俄乌冲突加剧全球能源危机,全球供应链紊乱,玻纤制品海外产能供应下降,诸多外部因素导致我国玻璃纤维及制品出口呈现剧烈波动。

就全球而言,玻纤主要应用领域集中在建筑建材、交通运输、电子电气、工业应用以及新能源环保等领域,占比约为35%、29%、15%、12%和9%。其中有相对偏周期的应用领域(建筑建材等),也有比较新兴的应用领域(汽车轻量化、5G、风电),所以玻纤行业兼具“周期”和“成长”双重属性,伴随着行业的发展进步,其“成长”属性不断增强。

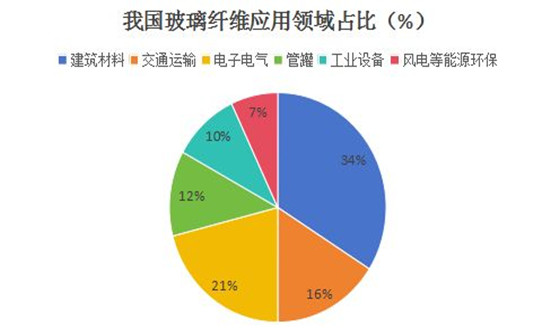

我国玻纤应用领域主要集中在建筑材料、交通运输、电子电气、管罐、工业设备、风电等能源环保领域,占比分别为34%、16%、21%、12%、10%、7%,与全球玻璃纤维消费结构相比,我国玻璃纤维在交通运输和电子电气领域的应用比例还有较大提升空间。

市场竞争情况

由于在多个领域得到广泛应用,因此,玻璃纤维日益受到人们的重视。中国玻璃纤维行业近几年的快速发展,动力来自国内和国外两个市场的垃动。国际市场的扩大,既有总需求增长的因素,也有来自国际企业前期因利润率较低退出行业后,给国内企业在国际市场留下的发展空间。

我国玻璃纤维行业企业集中度较高,以中国巨石、泰山玻纤、重庆国际为代表的龙头企业占据了我国玻璃纤维行业大部分的产能。2022年,中国巨石所拥有的玻璃纤维产能占比最高,在32%左右。泰山玻纤(19%)和国际复材(12%)紧随其后。这三家企业就占据了我国玻璃纤维行业近70%的产能。

从竞争趋势看,中国玻璃纤维行业产能主要集中于前端产品,后端初加工与深加工产能集中度较低。随着中国玻璃纤维企业技术提升,未来后端制品产能将逐渐提升,竞争将更加激烈。

在激烈的市场竞争中,企业及投资者能否做出适时有效的市场决策是制胜的关键。报告准确把握行业未被满足的市场需求和趋势,有效规避行业投资风险,更有效率地巩固或者拓展相应的战略性目标市场,牢牢把握行业竞争的主动权。

更多行业详情请点击中研普华产业研究院发布的《2023-2028年中国玻璃纤维市场深度全景调研及投资前景分析报告》。

关注公众号

免费获取更多报告节选

免费咨询行业专家

2023-2028年中国玻璃纤维市场深度全景调研及投资前景分析报告

在激烈的市场竞争中,企业及投资者能否做出适时有效的市场决策是制胜的关键。玻璃纤维行业研究报告就是为了解行情、分析环境提供依据,是企业了解市场和把握发展方向的重要手段,是辅助企业决策...

查看详情

半导体照明,也称为固态照明,是一种使用固态发光器件作为光源的照明技术。这种技术具有耗电量少、寿命长、色彩丰富、...

工业清洗剂是指用于工业生产过程中,对设备、容器、管道等物体表面进行清洗的化学制剂。这种清洗剂可根据其化学性质分...

2023年全国机动车保有量达4.35亿辆,其中汽车3.36亿辆,新能源汽车2041万辆;机动车驾驶人达5.23亿人,其中汽车驾驶人...

近年来,我国咖啡行业呈现出迅猛的发展势头,咖啡产业链和供应链逐步完善,咖啡消费市场也在快速扩大。中国已经成为全...

智慧环保是互联网技术与环境信息化相结合的概念。“智慧环保”是“数字环保”概念的延伸和拓展,它是借助物联网技术,...

电梯市场规模不断扩大,市场前景广阔。近年来,我国发布了相关政策鼓励支持电梯行业的发展。“十四五”期间,不同省份...

微信扫一扫

微信扫一扫

2024年中国玻璃纤维行业发展现状及行业发展趋势

2024年中国玻璃纤维行业发展现状及行业发展趋势

研究院服务号

研究院服务号