客车是乘坐9人以上(包括驾驶员座位在内),一般具有方形车厢,用于载运乘客及其随身行李的商用车,这类车型主要用于公共交通和团体运输使用。

随着城市化进程加速和公共交通需求的增加,客车市场需求量逐年增长。虽然近年来受经济下行、环保限产等因素影响,客车产销出现了一定幅度的波动,但总体来看,客车市场仍保持着稳定增长的趋势。

客车是乘坐9人以上(包括驾驶员座位在内),一般具有方形车厢,用于载运乘客及其随身行李的商用车,这类车型主要用于公共交通和团体运输使用。客车有单层的,也有双层的;有铰接的,也有牵引挂车型的。有两门、单门式,或备有行李舱。多数客车采用柴油机驱动,目前也有纯电动车,全金属车身。按照乘车人数计算所耗用的能源和所占的道路面积,公共交通车辆要比个人车辆经济,这是许多国家优先发展公共交通客车的主要原因之一。

客车行业产业链上游主要为原材料及零部件环节,主要包括钢材、铝材、玻璃、橡胶等原材料及发动机、变速箱、仪表盘、轮胎等零部件;中游为客车生产供应环节;下游主要应用于城市公交、旅游客运、汽车租赁等领域。

从世界范围而言,轿车制造和普及比较广泛,因此作为公共交通主体的客车制造业,无论是从设计理念还是设计技术,都表现出相当成熟,欧洲的客车技术水平和科研能力居世界首位。中国客车业的设计能力和制造水平,在国际上占有重要的位置。中国客车企业引进的国外客车技术,主要集中在欧日两大系列。典型品牌如郑州宇通、苏州金龙、厦门金龙、上海申沃、丹东黄海等,中国客车产量已居世界第一,个别厂家年产量已超过万台。

客车按总体结构可分为单车和列车。单车是基本车型,按客车总重或设置座位数常分为大、中、小型。中国规定单体客车的长度一般不超过13.7米。客车列车的车厢和车架分为前后两节。两节车架用铰接盘连接,两节车厢用活动褶篷连接,使车厢前后相通,故又称为铰接式或通道式客车。中国规定客车列车的长度一般不超过18米。

按照服务方式不同,客车的构造亦不同,可分为旅行客车、城市公共客车、公路客车、铁路客车、游览客车及校车等类型。旅行客车是一种小型客车,座位数不超过17个。根据其外观形状,中国俗称“面包车”。城市公共客车由于乘客上下车频繁,其地板离地高度较低并设有2~3扇客门,车内设站立位置,故车内通道应有足够的高度与宽度。公路客车由于乘坐时间长,车内全部布置座席,通常只有1扇客门,乘坐舒适性要求较高,还须设有若干个行李舱。铁路客车铁路公路上载运旅客用的车辆。铁路上的客车还包括餐车,邮政车和行李车。游览客车有较舒适的座位,其车窗尺寸较大,以便开阔视野。校车是用于运送学生往返学校的交通工具。

随着国民经济水平的提升及汽车产业的发展,我国居民私家车保有量不断提升,使得城市客运量整体处于下行趋势,2020年疫情的爆发,更是使得客运量大幅下降。虽然2021年随着疫情被有效控制,我国城市客运量有所回升,但2022年受多地疫情反复的影响,城市客运量再度迎来大幅下降。数据显示,2022年我国城市客运量为755.11亿人,同比下降24%。

根据中研普华产业研究院发布的《2024-2029年中国客车行业深度调研及投资机会分析报告》显示:

近年来,受疫情影响、新能源补贴政策变化以及国内经济发展面临需求收缩、供给冲击、预期转弱三重压力等影响,国内客车行业需求总量逐年下降;2021年,随着疫情逐步受控,在旅游复苏、国六排放切换等因素影响下,客车产销量透支增长。导致2022年客车产销量再度下滑。

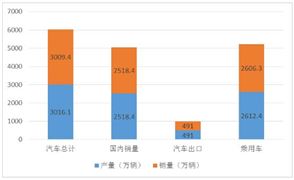

数据显示,2022年我国客车产量为40.68万辆,同比下降17.3%;销量为40.78万辆,同比下降16.5%。从销量结构方面来看,2022年,轻型客车依旧是客车市场主力,销量占比达79.11%;其次为大型客车,销量占比为12.42%;中型客车销量占比为8.47%。我国居民私家车保有量不断提升,以及城市轨道交通等领域的快速发展,使得城市客车运输需求持续减弱。加上2017年以来,我国新能源客车补贴持续大幅退坡,使得我国新能源客车产销量逐年下滑,2020年受疫情影响,产销量更是出现较大程度下降。随着疫情影响的逐步减弱,城市客运需求的回升以及新能源汽车行业的迅猛发展,2021-2022年期间我国新能源客车产销量开始回升。

2022年我国新能源客车产量为10.32万辆,同比增长26.2%;销量为10.34万辆同比增长24%。从销量结构方面来看,纯电动客车是最主要的细分市场,2022年销量占比在96.81%左右,而插电式混合动力和燃料电池领域占比分别为2.04%和1.14%。

我国客车主要以出口贸易为主,出口规模远大于进口规模。随着近年来我国客车行业的不断发展,我国客车出口规模也随之不断扩张,2020年受疫情影响,全球客运遭受重大冲击,市场需求大幅下降,使得我国客车出口规模出现大幅度下降。随着疫情被有效控制,全球市场需求逐步回升,出口规模开始逐步回升。数据显示,2022年我国客车出口量为4.82万辆,同比增长21.1%;出口金额为25.8亿美元,同比增长26.6%。从出口分布来看,2022年我国客车出口量中,占比前三的地区分别为秘鲁、埃及和智力,占比分别为11%、10.5%和6.4%。

2023年1-11月中国客车(十座及以上)出口数量为63033辆,相比2022年同期增长了19346辆,同比增长43.9%;出口金额为389639.3万美元,相比2022年同期增长了159870.6万美元,同比增长67.1%。2023年11月中国客车(十座及以上)出口数量为5922辆;出口金额为37521.6万美元。2023年1-11月中国客车(十座及以上)出口均价为6.18万美元/辆,2022年1-11月客车(十座及以上)出口均价为5.26万美元/辆。2023年11月中国客车(十座及以上)出口均价为6.34万美元/辆。2023年11月中国客车(十座及以上)出口数量为5922辆,相比2022年同期增长了584辆,同比增长10.9%;出口金额为37521.6万美元,相比2022年同期增长了641.6万美元,同比增长1.7%;出口均价为6.34万美元/辆。

2023年1-11月中国纯电动客车(10座及以上)出口数量为8812辆,相比2022年同期增长了2976辆,同比增长51%;出口金额为152690.6万美元,相比2022年同期增长了54044.9万美元,同比增长54.8%。2023年11月中国纯电动客车(10座及以上)出口数量为719辆;出口金额为12411万美元。2023年1-11月中国纯电动客车(10座及以上)出口均价为17.33万美元/辆,2022年1-11月纯电动客车(10座及以上)出口均价为16.9万美元/辆。2023年11月中国纯电动客车(10座及以上)出口均价为17.26万美元/辆。

中研普华通过对市场海量的数据进行采集、整理、加工、分析、传递,为客户提供一揽子信息解决方案和咨询服务,最大限度地帮助客户降低投资风险与经营成本,把握投资机遇,提高企业竞争力。想要了解更多最新的专业分析请点击中研普华产业研究院的《2024-2029年中国客车行业深度调研及投资机会分析报告》。

相关文章推荐:

关注公众号

免费获取更多报告节选

免费咨询行业专家

2024-2029年中国客车行业深度调研及投资机会分析报告

客车行业研究报告主要分析了客车行业的市场规模、客车市场供需求状况、客车市场竞争状况和客车主要企业经营情况,同时对客车行业的未来发展做出科学的预测。中研普华凭借多年的行业研究经验,总...

查看详情

路由器是一种连接两个或多个网络的硬件设备,在网络间起网关的作用,能够理解不同的协议,例如某个局域网使用的以太网...

阀门行业是制造业的一个重要环节,主要通过改变流道面积的大小,控制流体流量、压力和流向。阀门广泛应用于各种流体输...

管桩是指一种在土壤中钻孔后,将预制的管体逐节送入地下形成支撑结构的基础施工方法。管桩主要分为后张法预应力管桩和...

燃料电池是一种电化学发电装置,能直接将燃料(如氢气)和氧化剂(如氧气)的化学能通过电极反应转化为电能。与传统的...

晶体振荡器是一种高精度和高稳定度的振荡器,利用石英晶体的压电效应来产生振荡频率。石英晶体具有高度的稳定性和可靠...

工程机械是指用于工程建设施工机械的总称,主要包括土方机械(如挖掘机、装载机、推土机)、起重机械(如起重机、履带...

微信扫一扫

微信扫一扫

2024客车行业市场如何?中国客车行业发展趋势分析

2024客车行业市场如何?中国客车行业发展趋势分析

研究院服务号

研究院服务号