据研报,2024年市场持续聚焦AI(人工智能)议题,供应商也陆续推出AI高端芯片,随着运算速度的提升,2024年DRAM及NAND Flash在各类AI延伸应用,如智能手机、服务器、笔电的单机平均搭载容量均有成长,又以服务器领域成长幅度最高,Server DRAM单机平均容量预估年增17.

据研报,2024年市场持续聚焦AI(人工智能)议题,供应商也陆续推出AI高端芯片,随着运算速度的提升,2024年DRAM及NAND Flash在各类AI延伸应用,如智能手机、服务器、笔电的单机平均搭载容量均有成长,又以服务器领域成长幅度最高,Server DRAM单机平均容量预估年增17.3%,领先其他应用;Enterprise SSD则预估年增13.2%。

随着制程工艺的不断升级,DRAM的存储密度、访问速度和功耗等方面也有较大的提升。这使得DRAM产品的性能得到了显著提升,更好地满足了用户的需求。

近年来,由于智能手机、服务器、数据中心等市场的快速发展,对DRAM的需求量持续增长,而DRAM的产能增长却相对缓慢,导致市场供不应求,价格居高不下。

动态随机存取存储器是一种半导体存储器,主要的作用原理是利用电容内存储电荷的多寡来代表一个二进制比特(bit)是1还是0。由于在现实中晶体管会有漏电电流的现象,导致电容上所存储的电荷数量并不足以正确的判别数据,而导致数据毁损。

因此对于DRAM来说,周期性地充电是一个无可避免的要件。由于这种需要定时刷新的特性,因此被称为“动态”存储器。相对来说,静态存储器只要存入数据后,纵使不刷新也不会丢失记忆。

DRAM的特点是速度快、集成度高、功耗低等。由于其快速的读写速度,DRAM被用作计算机系统的主内存,用于存储操作系统、应用程序和数据等。

随着技术的发展,DRAM的容量和性能也在不断提高,从早期的DRAM到现代的DDR4和GDDR5等类型,DRAM的应用范围也在不断扩展。

与SRAM相比,DRAM的优势在于结构简单——每一个比特的数据都只需一个电容跟一个晶体管来处理,相比之下在SRAM上一个比特通常需要六个晶体管。正因这缘故,DRAM拥有非常高的密度,单位体积的容量较高因此成本较低。

但相反的,DRAM也有访问速度较慢,耗电量较大的缺点。与大部分的随机存取存储器一样,由于存在DRAM中的数据会在电力切断以后很快消失,因此它属于一种易失性存储器设备。

全球DRAM或Flash市场价格分为合约价和现货价,价格走势是跟踪景气变化的关键指标,合约价:ContractPrice,大客户,价格按照协议合约走,定期议价,不受期间价格波动影响,占比约90%。

DRAM通常以一个电容和一个晶体管为一个单元排成二维矩阵。基本的操作机制分为读和写,读的时候先让Bitline(BL)先充电到操作电压的一半,然后再把晶体管打开让BL和电容产生电荷共享的现象,若内部存储的值为1,则BL的电压会被电荷共享抬高到高于操作电压的一半,反之,若内部存储的值为0,则会把BL的电压拉低到低于操作电压的一半,得到了BL的电压后,在经过放大器来判别出内部的值为0和1。

写的时候会把晶体管打开,若要写1时则把BL电压抬高到操作电压使电容上存储著操作电压,若要写0时则把BL降低到0伏特使电容内部没有电荷。

就全球存储芯片定位而言,2021年DRAM占比全球储存市场61%的市场份额。主要原因是DRAM属于易失存储器,多用与cpu缓存和图像系统的帧缓存区,起到临时储存数据的功能,如遇断电则数据则会丢失信息,更大的缓存空间代表同时可处理和储存的数据更多,属与电子设备必须的组成部分。

根据中研普华产业研究院发布的《2022-2027年中国DRAM行业市场深度调研及投资策略预测报告》显示:

全球DRAM下游需求结构而言,2021年第一大市场智能手机占比39%,具体而言,2021年全球智能手机出货量达13.5亿台,同比2020年增长5.7%;

第二大市场服务器占比34%,具体而言,出货量和销售额分别为1353.9万台和992.2亿美元,同比2020年增长6.9%和6.4%;PC端整体出货量同比2020年增长14.8%,但受整体核心配件GPU价格高涨影响,DIY需求和办公需求萎缩,整体市占率下降,仅占比13%。

受下游智能手机和服务器等消费电子不断扩容、IoT为代表的消费升级以及大数据云计算技术不断突破的背景下,存储器市场快速发展,同时因为硅价原材料高涨带动价格上升,产业表现为明显的量价齐升趋势,数据显示,2021年全球DRAM市场规模达949亿美元,同比2020年增长41.6%。

数据显示,截止2021年年底,全球DRAM产能约为150万片/月,其中国产企业合肥长鑫已达到6万片/月8 GB DDR4(19nm),占比全球主要DRAM产能的4%,整体国产化水平将进一步推进。从全球DRAM芯片市场区域格局来看,美国和中国是DRAM芯片的主要消费市场,市场份额合计超七成,其中美国略高于中国,数据显示,2019年中国DRAM消费份额占比全球34%,仅次于美国的39%。

除了计算机系统外,DRAM还广泛应用于其他数字设备中,如服务器、路由器、交换机、图形卡等。随着云计算、大数据等技术的发展,对高容量、高速率的DRAM需求也在不断增加。总的来说,DRAM是计算机和数字设备中不可或缺的存储器之一,其技术发展不断推动着计算机和数字设备的性能提升。

中国政府一直在推动半导体产业的本土化,包括DRAM。这导致了对国内DRAM厂商的需求增加,以减少对进口DRAM的依赖。国内需求的增长激励了本土DRAM制造商提高产能和技术水平。根据数据显示,2022年中国dram存储器行业需求量约为738.3亿GB,主要集中在中南地区,占比为41%。

除了传统的计算机内存、服务器和移动设备等领域,DRAM正在不断延伸到物联网、人工智能、自动驾驶等新兴应用领域。这些领域对于高速、高密度、低功耗的存储器需求巨大,给DRAM行业带来了新的发展机遇。

总的来说,DRAM行业现状呈现出技术不断进步、应用领域不断拓展、市场供不应求、竞争格局变化和行业整合加速等特点。未来,随着技术的进步和市场的变化,DRAM行业将继续发展壮大。

未来,随着技术的不断进步和市场的变化,DRAM行业的竞争格局也将发生变化。一些老牌厂商可能面临技术落后和市场占有率下降的困境,而一些新兴厂商则可能通过技术创新和市场拓展快速崛起。这将影响DRAM的市场格局和竞争态势。DRAM的未来发展前景是充满机遇和挑战的。

中研普华通过对市场海量的数据进行采集、整理、加工、分析、传递,为客户提供一揽子信息解决方案和咨询服务,最大限度地帮助客户降低投资风险与经营成本,把握投资机遇,提高企业竞争力。

想要了解更多最新的专业分析请点击中研普华产业研究院的《2022-2027年中国DRAM行业市场深度调研及投资策略预测报告》。

关注公众号

免费获取更多报告节选

免费咨询行业专家

2022-2027年中国DRAM行业市场深度调研及投资策略预测报告

DRAM行业研究报告中的DRAM行业数据分析以权威的国家统计数据为基础,采用宏观和微观相结合的分析方式,利用科学的统计分析方法,在描述行业概貌的同时,对DRAM行业进行细化分析,重点企业状况等...

查看详情

下班后你会做些什么?是回家休息,还是吃饭逛街会友?现在很多年轻人似乎多了一种选择,那就是上夜校。夜校上一次流行是...

农贸市场是农副产品生产者与消费者双方直接进行买卖活动的场所。其作用是:在农业生产者个人或集体间互通有无、调剂余...

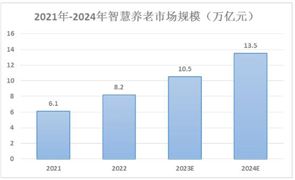

2024年1月15日,国务院办公厅印发了《关于发展银发经济增进老年人福祉的意见》,这是我国首个以“银发经济”命名的政3...

党的二十大和中央农村工作会议对全面推进乡村振兴作出战略部署,为服务乡村振兴业务发展提供了新的历史机遇。支持乡村...

近年来,随着国民经济持续快速增长,中国担保行业取得了长足发展。尤其是金融危机以来,为了缓解中小企业资金紧张压力...

近年来,人类生活中越来越多的领域已经变得离不开计算机、网络技术以及通信技术。并且随着计算机技术的快速发展,更多...

微信扫一扫

微信扫一扫

机构:第一季DRAM合约价季涨幅13~18% DRAM行业市场发展态势及未来趋势展望分析

机构:第一季DRAM合约价季涨幅13~18% DRAM行业市场发展态势及未来趋势展望分析

研究院服务号

研究院服务号