乳制品指的是使用牛乳或羊乳及其加工制品为主要原料,加入或不加入适量的维生素、矿物质和其他辅料,使用法律法规及标准规定所要求的条件,经加工制成的各种食品。因其含有丰富且易吸收的营养物质,乳制品一直被视为健康产业的一部分。

乳制品指的是使用牛乳或羊乳及其加工制品为主要原料,加入或不加入适量的维生素、矿物质和其他辅料,使用法律法规及标准规定所要求的条件,经加工制成的各种食品。因其含有丰富且易吸收的营养物质,乳制品一直被视为健康产业的一部分。

乳制品的种类繁多,主要包括液体乳类、乳粉类、炼乳类、乳脂肪类、干酪类、乳冰淇淋类以及其他乳制品类。液体乳类包括杀菌奶、灭菌奶、酸奶等;乳粉类包括全脂乳粉、脱脂乳粉、全脂加糖乳粉、调味乳粉、婴幼儿乳粉和其他配方乳粉;炼乳类包括淡炼乳、全脂加糖炼乳、调味炼乳等;乳脂肪类主要包括稀奶油、奶油等;干酪类包括原制干酪、再制干酪等。

随着乳制品加工工艺的发展,市场上出现越来越多种类的乳制品供消费者选择。目前乳制品主要分为液态奶和干乳制品。其中,液态奶包含饮用奶和酸奶;干乳制品中包含了奶粉、炼乳和奶酪等。这些乳制品的消费规模在不断扩大,特别是在中国,随着居民生活水平的提高和消费习惯的改变,乳制品的消费占比日益提高。

根据中研普华产业研究院发布的《2024-2029年乳制品产业现状及未来发展趋势分析报告》分析

乳制品产业链分析

乳制品产业的链条相当完整,从饲草饲料的种植,奶牛的养殖,到乳制品的加工制造,再到终端销售,每一个环节都紧密相连。深入剖析,我国乳制品的上游主要是奶源供应,这包括了牧草的种植、饲料的加工、奶牛的养殖以及原奶的生产等核心环节。中游则是乳制品的加工制造,产品种类繁多,如饮用奶、酸奶、奶粉、黄油、奶酪以及冰淇淋等。下游则涵盖了电商平台、商场超市、自动贩卖机等多种销售渠道。

近年来,我国牛奶产量持续增长,表现出强劲的发展势头。2021年,中国牛奶产量达到了3682.7万吨,相较于2020年增加了242.56万吨,同比增长了7.1%,创下了近年来的新高。进入2022年,牛奶产量继续保持增长态势,达到了3932万吨,同比增长6.77%。这一增长趋势不仅缓解了我国牛奶供应趋紧的局面,也进一步证明了我国乳制品产业的蓬勃发展。

与此同时,饲料产业也呈现出稳步增长的态势。根据中国饲料工业协会的数据,2015年国内商品饲料产量约为20009万吨,而到了2022年,这一数字已经增长至30223.4万吨。饲料产量的增加为奶牛养殖提供了充足的营养保障,进一步推动了乳制品产业的健康发展。

数据来源:行行查

随着中国经济的蓬勃发展、城镇化进程的不断推进,以及人口出生率与年轻一代饮奶习惯的改变等多重因素影响下,我国乳制品行业展现出了强大的市场潜力。销售额逐年攀升,市场规模持续扩大,国内乳制品市场呈现出稳健的增长态势。据数据显示,2023年1月至7月,乳制品行业的市场销售总额已达到176亿元,同比去年增长了4.5%。尽管销量为1.5亿件,同比去年微降了4.3%,但整体市场需求仍然旺盛。

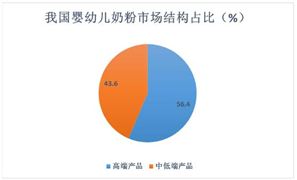

随着公众对营养和健康理念的日益重视,乳制品的消费需求也在持续增长。为满足消费者多样化的需求,市场上涌现出了众多不同种类的乳制品,如牛奶、酸奶、奶粉、奶制品和乳饮料等。其中,奶粉作为乳制品行业的重要组成部分,以其方便携带、长期保存以及适合各年龄段人群食用的特点,赢得了广大消费者的青睐。

从销售额来看,奶粉在乳制品市场中的占比高达54%,紧随其后的是牛奶,占比达到了28%。这显示出奶粉在市场上具有较高的需求。而在销量方面,牛奶则以38%的占比领先,其次是奶粉的23%。尽管奶粉的销售额占比较高,但牛奶的实际销售量更大,这可能与两者的价格差异有关,牛奶相对更实惠,因此吸引了更多消费者。

从各店铺类型的销售情况来看,自营店在销售额上表现最为出色,占比达到了49.2%,其次是旗舰店占比31.5%,这两类门店的销售额已占总量的80%以上。在销售品类上,自营店主要销售牛奶,销售额占比42.7%,销量占比51%;而旗舰店和官方旗舰店则主要销售奶粉,销售额占比分别达到了29%和93.8%,销量占比也相对较高。专营店和专卖店则主要销售奶粉,销售额和销量占比均达到了40%左右。

乳制品行业竞争格局

乳制品企业的运营范畴、市场覆盖度以及规模可以划分为三大层次。首先是全国性乳制品企业,这些企业的销售网络遍布全国,产品线丰富,品牌影响力广泛,渠道布局全面,具备明显的规模优势和稳固的市场领导地位。其次,区域性乳制品企业在其重点经营的区域内拥有较高的市场份额、品牌认知度、消费者忠诚度以及完善的渠道体系。最后,地方性乳制品企业的规模相对较小,其经营区域主要局限于部分省份及周边地区,但在其经营范围内仍具有一定的知名度。

在市场占有率方面,伊利股份和蒙牛乳业均占据了20%以上的市场份额。与此相比,区域性和地方性乳制品企业的市场份额在5%以下,这些企业主要专注于低温乳制品的生产,通过差异化竞争策略来发展。整个乳制品行业呈现出双寡头竞争的格局。

根据2021年的数据,我国乳制品市场份额前三的企业分别是伊利股份、蒙牛乳业和光明乳业,它们的市场占有率分别为23%、20%和6%。其中,伊利股份和蒙牛乳业两者的市场占有率总和达到了43%,在市场中构建了坚实的品牌壁垒。

了解更多本行业研究分析详见中研普华产业研究院《2024-2029年乳制品产业现状及未来发展趋势分析报告》。同时, 中研普华产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

关注公众号

免费获取更多报告节选

免费咨询行业专家

2024-2029年乳制品产业现状及未来发展趋势分析报告

在现代市场经济活动中,信息已经是一种重要的经济资源,信息资源的优先占有者胜,反之则处于劣势。中国每年有近百万家企业倒闭,对于企业经营而言,因为失误而出局,极有可能意味着从此退出历史...

查看详情

随着智能驾驶技术、电动汽车技术的发展与普及,以及汽车安全的深入发展,汽车主动安全、被动安全、节能减排、新能源汽...

随着全球经济的增长和人们对健康的关注度提升,健身器材市场规模不断扩大。越来越多的人开始注重身体健康和锻炼,对健...

2022年全球新能源汽车销量1082.4万台,截至2022年底全球新能源汽车保有量超过2500万台。随着新能源汽车销量和保有量的...

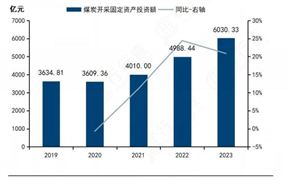

煤炭是地球上储量最为丰富、分布地域最为广泛的化石燃料。其构成有机质的主要元素包括碳、氢、氧、氮、硫等,此外还含...

煤层气,主要以甲烷为主,储存在煤层中,并大多以吸附的形式存在于煤的基质颗粒表面。部分煤层气会游离于煤的孔隙中,...

煤层气,主要以甲烷为主,储存在煤层中,并大多以吸附的形式存在于煤的基质颗粒表面。部分煤层气会游离于煤的孔隙中,...

微信扫一扫

微信扫一扫

2024乳制品产业现状及未来发展趋势分析报告

2024乳制品产业现状及未来发展趋势分析报告

研究院服务号

研究院服务号