乘用车是一种专为搭载乘客及其随身行李或临时物品而设计的汽车,其技术特性和设计都体现了这一目的。乘用车在设计时,考虑到了驾驶员和最多不超过8名乘客的座位需求,确保了舒适的乘坐体验。

乘用车是一种专为搭载乘客及其随身行李或临时物品而设计的汽车,其技术特性和设计都体现了这一目的。乘用车在设计时,考虑到了驾驶员和最多不超过8名乘客的座位需求,确保了舒适的乘坐体验。

根据中研普华产业研究院发布的《2024-2029年中国乘用车行业市场全景调研与发展前景预测报告》分析

乘用车涵盖了多种车型,包括轿车、微型客车以及座位数不超过9座的轻型客车。这些车型进一步细分为基本型乘用车(轿车)、多用途车(MPV)、运动型多用途车(SUV)、专用乘用车和交叉型乘用车。这些分类旨在满足不同消费者的需求,无论是家庭出行、商务出行还是休闲出行。

乘用车具备牵引一辆挂车的能力,这为驾驶者提供了更大的灵活性和便利性。与商用车相比,乘用车最显著的特点在于其舒适性。乘用车注重乘客的乘坐体验,提供了宽敞的内部空间、舒适的座椅和先进的娱乐系统。此外,乘用车还具备较好的承载能力和通过性,能够适应多种路况和驾驶场景。

乘用车是一种注重舒适性、承载能力和通过性的汽车类型,为乘客提供了高品质的出行体验。无论是日常通勤、家庭出游还是商务出行,乘用车都能满足消费者的多样化需求。

乘用车行业产业链的上下游结构

上游主要是原材料和设备供应商,为乘用车制造提供必要的原材料和技术支持。这些原材料主要包括钢铁、橡胶、玻璃、陶瓷等,用于生产车身、轮胎、车窗等部件。同时,上游还包括发动机、变速器等核心零部件的供应商,这些零部件的质量和性能直接影响到乘用车的整体性能和质量。

中游是乘用车制造环节,包括整车制造和零部件制造。整车制造是将上游提供的原材料和零部件进行组装和加工,最终生产出成品乘用车。零部件制造则是为整车制造提供必要的配套零部件,如发动机、轮胎、座椅等。

下游是销售、服务环节,包括汽车销售商、维修服务商、金融服务商等。汽车销售商负责将生产出的乘用车销售给消费者,维修服务商则提供售后服务,如保养、维修等。金融服务商则为消费者提供购车贷款、保险等金融服务。

数据来源:行行查

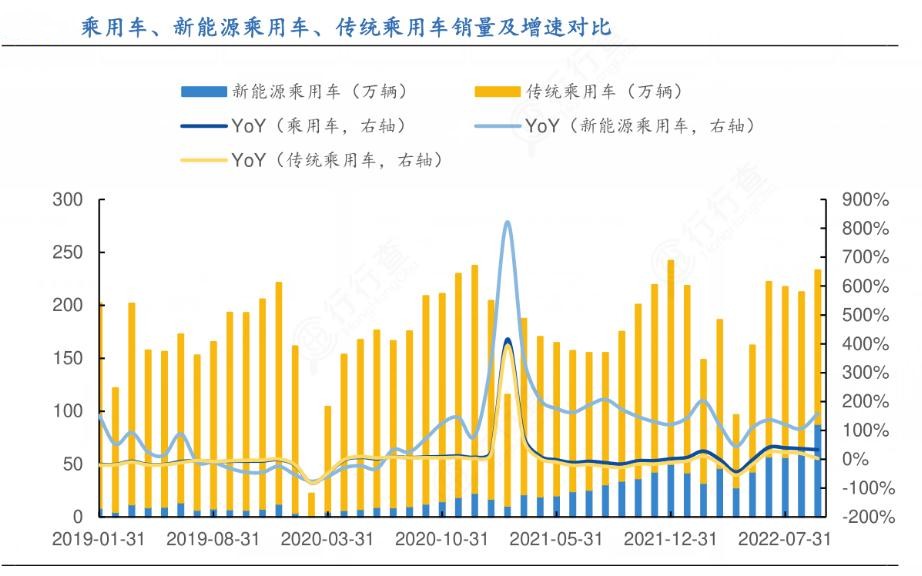

2023年,在政策与市场的双重推动下,我国汽车市场圆满完成了年度的销售任务,为这一年划下了完美的句号。据乘联会发布的数据统计,2023年12月,乘用车市场的零售销量达到了235.3万辆,同比增长8.5%,环比增长13.1%。回顾全年,累计零售销量达到了2169.9万辆,同比增长5.6%,显示了我国汽车市场的稳健增长。

在国内汽车市场持续扩容的背景下,当前的汽车市场比过去任何时候都更具魅力。2023年12月,整体市场的上险量为244.8万辆,与去年同期相比微降0.4%,销量略有下滑。但从车型来看,Sedan、SUV和MPV的销量与同年11月相比均有所上升,环比分别增长23%、34%和32%。具体到Sedan市场,12月的上险量为112.2万辆,与去年同期相比下降7%,但与上月相比销量有所增加。

在细分市场层面,12月的Sedan市场中,A级别的销量较去年同期有所减少;与上月相比,仅A00 Sedan的销量下滑5%,而其他级别的销量环比增长范围在6%~79%之间。比亚迪海洋系列在Sedan市场中占据首位;A级别的燃油车型仍是主流选择;B级市场的雅阁销量上升三位,位列第二;C级的阿维塔12销量迅猛上升7位。

SUV市场上,12月的上险量为122万辆,同比增加7%,销量明显上升。从细分级别来看,SUV市场的销量在2023年达到了新的高峰;与上月相比,各级别的销量均实现了环比正增长,其中A级别的环比增长最为显著,达到了41%,其他级别的增长范围在26%~30%之间。

在MPV市场,12月的上险量为10.6万辆,同比增长6%,与上月相比销量有所增长。从细分级别来看,MPV市场各级别的销量与上月相比均有所上升;其中B级别的上升幅度最为突出,达到了74%,而A0、A、C级别的环比分别增长24%、18%、26%。

在车企销量方面,2023年12月整体销量前三的企业分别是比亚迪(26.3万辆)、吉利汽车(16.8万辆)和长安汽车(15.0万辆)。而在新能源销量方面,前三名分别是比亚迪(26.3万辆)、特斯拉中国(7.4万辆)和上汽通用五菱(6.2万辆)。这些企业凭借出色的产品和市场策略,赢得了消费者的信赖和市场的认可。

乘用车行业的竞争格局分析

乘用车行业的竞争格局通常呈现多元化和多样化的特点,市场竞争激烈。全球范围内,多个国家和地区都有实力强大的乘用车制造商,它们通过不断创新、提升品质和服务来争夺市场份额。

在竞争格局中,通常会涌现出一些领先的企业或品牌,它们具有较高的市场份额和品牌影响力。这些重点企业通常拥有先进的生产技术、研发能力和销售渠道,能够持续推出符合市场需求的新车型,并通过优质的服务和良好的口碑赢得消费者的信任。

在全球乘用车行业中,一些知名的重点企业包括丰田、大众、本田、日产、现代等。这些企业在全球范围内拥有广泛的市场份额和销售渠道,能够提供多种类型的乘用车产品,满足不同消费者的需求。

除了全球范围内的竞争,乘用车行业在不同国家和地区也存在激烈的竞争。每个地区的市场特点、消费者需求和政策环境都有所不同,因此企业在不同地区的市场竞争策略也会有所差异。

了解更多本行业研究分析详见中研普华产业研究院《2024-2029年中国乘用车行业市场全景调研与发展前景预测报告》。同时, 中研普华产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

关注公众号

免费获取更多报告节选

免费咨询行业专家

2024-2029年中国乘用车行业市场全景调研与发展前景预测报告

随着经济的发展,越来越多的人开始将汽车列入家庭消费的重要部分,乘用车不再仅仅被视作交通工具,也成为人们展示个人品味和生活品质的重要象征。因此,在购车时,消费者更加注重乘用车的外观设...

查看详情

随着科技的发展,金融机具也在不断升级和创新。一些新型的金融机具具有更高的智能化、自动化和安全性,能够更好地满足...

摩托车锁是摩托车保护的重要装备,用以防范不法分子盗取摩托车。其种类繁多,主要类型有刹车盘锁,此锁具的使用相当广...

在数字经济领域,我国现已处于全球领先地位。根据中国信通院公布的数据显示,2021年,我国数字经济发展取得新突破,数...

刷脸选座、智慧安检、自助登机……借助数字技术,不少机场在各个环节实现高度智能化,旅客的乘机出行体验越来越好。民...

三轮车是一种由人力车与自行车结合而成的交通工具,可以载人也可运货。三轮车在20世纪30年代以后非常流行,并逐步取代...

供热管网,又被称为热力管网或热力管道,是从热源(如锅炉房、直燃机房、供热中心等)出发,通过多个供热管道形成的管...

微信扫一扫

微信扫一扫

新能源汽车产业发展研究:2030年全球乘用车市场新能源渗透率将达50%

新能源汽车产业发展研究:2030年全球乘用车市场新能源渗透率将达50%

研究院服务号

研究院服务号