随着电力体制改革的深入,输配电行业的企业结构正在逐步优化。输配电的概念包括三个方面,即输电、变电、配电。

随着电力体制改革的深入,输配电行业的企业结构正在逐步优化。一些投资客观垄断行业的巨头企业在加强企业内部治理、发展重组等方面取得了显著成效,政府政策的鼓励也推动了电力输配电企业创新改革发展,对实现电力输配电行业企业结构的优化改革发挥了重要作用。

输配电的概念包括三个方面,即输电、变电、配电。其中输电是指电能的传输,通过输电,把相距甚远的(可达数千公里)发电厂和负荷中心联系起来,使电能的开发和利用超越地域的限制;变电是指利用一定的设备将电压由低等级转变为高等级(升压)或由高等级转变为低能级的过程配电则是消费电能地区内将电力分配至用户的分配手段,直接为用户服务。

输电和配电设施都包括变电站、线路等设备。所有输电设备连接起来组成输电网。从输电网到用户之间的配电设备组成的网络,称为配电网。它们有时也称为输电系统和配电系统。输电系统和配电系统再加上发电厂和用电设备统称为电力系统。电力系统中各种不同的电力设备均有各自的额定电压,它们构成整个电力系统的电压等级。输电采用的电压高于配电电压。输电和配电电压界限的划分不是固定不变的,随电网覆盖的区域和容量大小而变化。

近年来,国民经济稳步发展,下游生产、生活用电规模不断扩大,有效的拉动了输配电行业的发展。其中输配电设备下游主要集中在电网建设、轨道交通、新能源、商业等领域。输配电行业的技术水平不断提高。通过不断推进技术研发,降低供电成本并实现网络智能化,输配电变得更加高效廉价。同时,安全性能的提升和能源管理系统仓储能力的改善,也为用户提供了更多的优势。

目前我国输配电行业企业众多,已由最初只有几家外资品牌垄断到实现百花齐放蓬勃发展。数据显示,2019年全国规模以上输配电设备制造企业数量达到13180家,2020年大约有13560家,2021年接近1.4万家的规模。从企业结构方面来看,在1万多家企业中,超高压及特高压产品由于生产成本较高、企业投资规模较大、技术含量较高,市场相对集中。而中低压产品市场集中度则相对较低,产品销售增速逐渐趋于平缓。

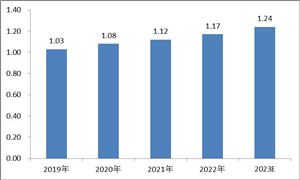

数据显示,2014年以来我国输配电设备行业销售收入总体呈现增长的趋势,2017-2021年全行业销售收入分别达到3.58万亿、4.09万亿、4.39万亿、4.74万亿。其中,2018年的增长速度达到14.25%,是近年来增长最快的一年。2020年由于疫情原因,行业增长速度优势放缓,但预计在未来几年,国内的输配电行业需求会有所反弹。

2020年以前中国工业增加值增长率维持在5%以上。进入2020年,受疫情的影响,工业增加值增长率一度达到-13.5%,国民经济受到巨大冲击。但在政府强力防疫措施之下,中国工业迅速回归正轨,2020年8月,工业累计增加值实现正增长。中国工业表现出了强大韧性,工业用电规模也维持着增长的趋势。2020年1-3季度,中国工业用电3.5万亿千瓦时,同比增长0.4%。

根据中研普华产业研究院发布的《2024-2029年中国输配电行业市场深度调研及投资价值评估报告》显示:

智能电网的发展推动了输配电及控制设备向智能化方向发展。智能电网是在传统电力系统基础上,通过集成应用新能源、新材料、新设备和先进传感技术、信息通信技术和自动控制技术,形成具有高度信息化、自动化、互动化特征的新型现代化电网。随着人口数量的增长和企业发展的需求,对输配电及用电工程提出了更高的要求和挑战。特别是在经济相对发达、人口密度大的地区,用电负荷相对较大,而资源储量却非常有限,因此合理解决输配电资源成为当务之急。

随着智能电网的发展,输配电系统也面临着新的机遇和挑战。智能电网可以通过先进的通信技术和信息技术,实现对电力系统的实时监控和控制,提高电力系统的运行效率和供电质量。同时,智能电网还可以支持可再生能源的接入和分布式电源的接入,推动电力系统的可持续发展。

国家发展改革委、国家能源局印发新形势下配电网高质量发展的指导意见。意见提出,到2025年,配电网网架结构更加坚强清晰,供配电能力合理充裕;配电网承载力和灵活性显著提升,具备5亿千瓦左右分布式新能源、1200万台左右充电桩接入能力;有源配电网与大电网兼容并蓄,配电网数字化转型全面推进,开放共享系统逐步形成,支撑多元创新发展;智慧调控运行体系加快升级,在具备条件地区推广车网协调互动和构网型新能源、构网型储能等新技术。

到2030年,基本完成配电网柔性化、智能化、数字化转型,实现主配微网多级协同、海量资源聚合互动、多元用户即插即用,有效促进分布式智能电网与大电网融合发展,较好满足分布式电源、新型储能及各类新业态发展需求,为建成覆盖广泛、规模适度、结构合理、功能完善的高质量充电基础设施体系提供有力支撑,以高水平电气化推动实现非化石能源消费目标。

为了实现2030年碳达峰的目标,预计我国"十四五"期间的电网投资规模将超6万亿,庞大的市场空间无疑给智能电网产业的蓬勃发展插上了新的翅膀。特别是我国"十四五"规划中明确提出,要加快电网基础设施智能化改造和智能微电网建设,提高电力系统互补互济和智能调节能力。在此背景下,智能电网的发展显然已是不可避免的大趋势。

当前,电网建设的几个重要方向,例如特高压建设、智能电网建设以及城乡电网改造等均需要大量的输配电及控制设备,这为我国的输配电及控制设备制造业提供了广大的发展空间。未来我国输配电行业市场供需结构性供过于求局面将快速得以改善,我国行业企业将加速适应需求市场,企业自身将注重产品设计研发与创新,市场定位逐步转向高端化,积极参与全球行业企业市场竞争,行业利润水平有望大大得到提高。

总体而言,输配电行业市场正在经历结构优化、技术水平提升、绿色电网建设和智能电网发展等趋势。然而,也面临着市场需求增长、资源分布不均等挑战。企业需要加强技术创新和研发投入,提高核心竞争力,同时关注市场需求和政策变化,积极应对市场挑战和抓住发展机遇。

中研普华通过对市场海量的数据进行采集、整理、加工、分析、传递,为客户提供一揽子信息解决方案和咨询服务,最大限度地帮助客户降低投资风险与经营成本,把握投资机遇,提高企业竞争力。想要了解更多最新的专业分析请点击中研普华产业研究院的《2024-2029年中国输配电行业市场深度调研及投资价值评估报告》。

相关文章推荐:

关注公众号

免费获取更多报告节选

免费咨询行业专家

2024-2029年中国输配电行业市场深度调研及投资价值评估报告

输电指的是从发电厂或发电中心向消费电能地区输送大量电力的主干渠道或不同电网之间互送电力的联络渠道;配电则是消费电能地区内将电力分配至用户的分配手段,直接为用户服务。从发电到用电,经...

查看详情

中国机场航站楼商业服务的基本特点一、服务体系全面目前,我国的机场航站楼在运行的过程中,不仅实现了乘客的分流,还...

智能遥控器,主要是由集成电路板和用来生产不同讯息的按钮所组成,内装有一个中央处理器芯片,芯片在制造时就将设备各...

中国电线电缆行业竞争结构分析一、现有企业间竞争程度大部分行业中的企业,相互之间的利益都是紧密联系在一起的,作为...

电线电缆行业竞争格局分析一、电线电缆行业竞争分析目前我国电线电缆行业,低压产品产能过剩、竞争激烈,中压产品竞争...

随着5G、物联网、人工智能等技术的快速发展,电子制造服务行业将面临更多的技术革新机遇。智能制造、自动化生产、数字...

2021-2023年我国电线电缆市场分析一、2022年电线电缆市场分析我国是全球最大的线缆需求国和生产国。在我国电线电缆行2...

微信扫一扫

微信扫一扫

国内输配电行业市场竞争状况 输配电行业未来投资前景分析

国内输配电行业市场竞争状况 输配电行业未来投资前景分析

研究院服务号

研究院服务号