氢能源行业产业链是一个涉及多个环节和技术的复杂系统,主要包括上游制氢、中游储运氢以及下游用氢等环节。

上游制氢:

上游制氢是氢能源产业链的起点,主要涉及到氢气的制取、纯化和液化等过程。根据制氢原料和技术路径的不同,制氢方法可以分为多种类型,如化石能源制氢、工业副产氢、电解水制氢以及其他可再生能源制氢方式。其中,化石能源制氢(如煤制氢和天然气制氢)在当前全球制氢结构中占据较大比例,但电解水制氢等清洁、可持续的制氢方式也在不断发展壮大。

在制氢过程中,需要采用先进的技术和设备,以确保氢气的质量和产量。同时,随着技术的发展,制氢过程的能效和环保性能也在不断提升。

中游储运氢:

中游储运氢是连接上游制氢和下游用氢的关键环节,主要涉及到氢气的储存、运输和加注等过程。根据氢能储运状态的不同,储运技术可以分为气态、液态、固态等多种方式。这些技术需要确保氢气在储存和运输过程中的安全性和效率,以满足下游应用的需求。

此外,中游环节还包括加氢站的建设和运营。加氢站作为氢能源产业链的重要基础设施,其建设和布局对于推动氢能源行业的发展具有重要意义。

下游用氢:

下游用氢是氢能源产业链的终端环节,主要涉及到氢气在各个领域的应用。氢气作为一种清洁、高效的能源,可以广泛应用于交通运输、工业燃料、发电等多个领域。在这些领域中,氢气可以通过直接燃烧或燃料电池技术等方式转化为所需的能量形式。

随着技术的不断进步和成本的降低,氢能源在下游领域的应用也在不断扩展。特别是在交通运输领域,燃料电池汽车等氢能源交通工具的发展势头强劲,为氢能源行业的发展提供了新的动力。

1.制氢原材料占比

据中研普华产业研究院发布的《2024-2029年氢能源产业现状及未来发展趋势分析报告》分析,各制氢路径的特点和长远发展潜力在氢能源行业中具有显著的影响。传统制氢工业主要依赖于煤、天然气等化石能源,这些方式虽然在短期内能够提供稳定的氢气供应,但从长远来看,它们并不是大规模集中化氢能供应的理想选择。

化石能源制氢存在着明显的局限性。首先,它们的使用会产生大量的温室气体排放,加剧全球气候变化问题。其次,化石能源的储量有限,长期依赖它们可能导致资源枯竭和能源安全问题。

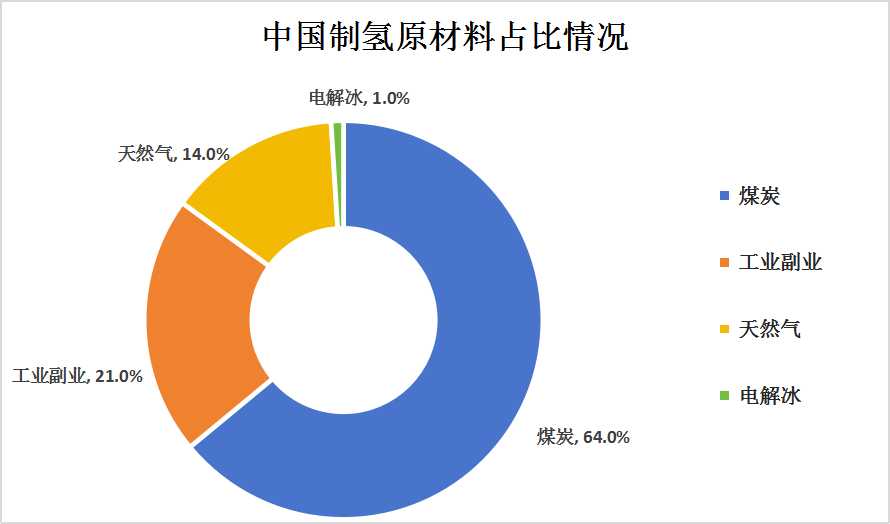

图表:中国制氢原材料占比情况

相比之下,电解水制氢展现出了巨大的发展潜力。电解水制氢利用可再生能源(如太阳能、风能等)将水分解为氢气和氧气,具有纯度高、杂质气体少、环保可持续等优点。此外,电解水制氢技术可以与可再生能源系统相结合,实现能源的高效利用和减少碳排放。

然而,目前我国制氢原料的构成仍主要以煤炭为主,占比达到64%,这反映出我国在氢能源行业发展中还存在一定的路径依赖。工业副产品和天然气也占据了一定的比例,分别为21%和14%,而电解水制氢的使用比例仅为1%,表明我国在绿色氢能供应方面仍有较大的提升空间。

2.制氢方式占比

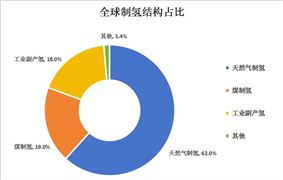

当前,全球制氢技术的主流依然聚焦于化石能源制氢,这主要得益于其相对较低的成本。在化石能源制氢中,天然气重整制氢以其清洁性好、效率高以及成本相对较低的优势,占据了全球制氢市场的显著份额,达到了48%。这种技术通过重整天然气产生氢气,不仅生产效率高,而且相较于其他化石能源制氢方式,其环保性能更佳。

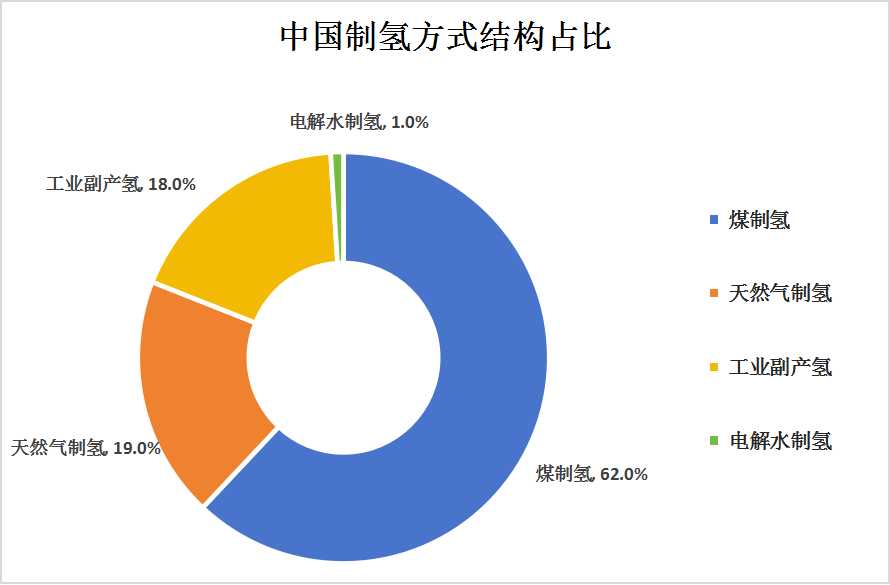

图表:中国制氢方式结构占比

然而,在全球制氢格局中,不同国家的能源结构和技术选择也存在差异。以我国为例,由于能源结构特点为“富煤少气”,煤制氢在国内具有天然的成本优势。因此,在我国制氢原料中,煤制氢的占比最大,达到了62%。煤制氢技术通过煤炭气化等方式制取氢气,虽然其环保性能相对较差,但在我国丰富的煤炭资源背景下,依然具有较大的市场应用空间。

同时,天然气制氢在我国也占据了一定的市场份额,占比达到19%。虽然相较于煤制氢,天然气制氢的成本稍高,但其环保性能和氢气品质优势使得其在一些对氢气品质要求较高的领域得到了应用。

1.加氢站数量

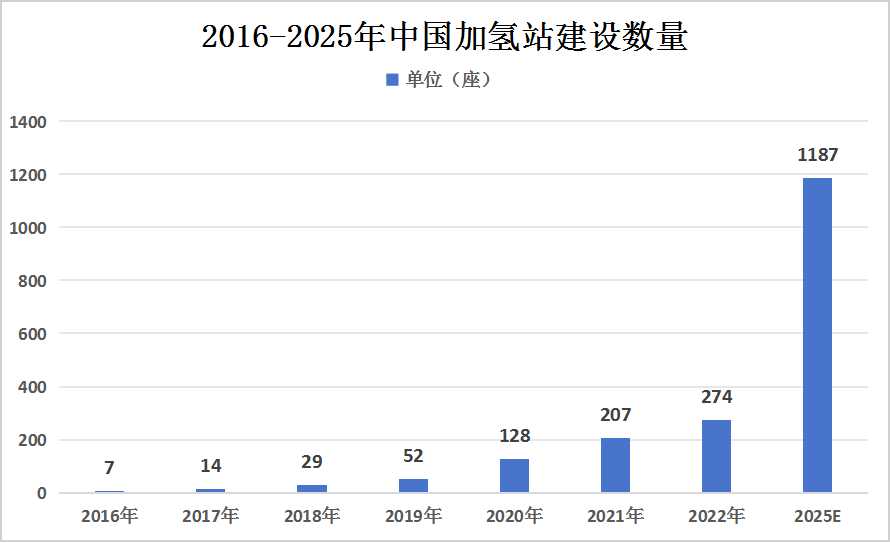

加氢站,作为燃料电池汽车的重要基础设施,其建设与发展对于推动氢能源汽车的普及具有重要意义。近年来,中国在加氢站建设方面取得了显著进展。

据高工产研氢电研究所(GGII)的统计数据,截至2021年底,国内共建成加氢站达到了207座。其中,2021年新增的加氢站数量高达100座,同比增长率超过120%,显示出中国在这一领域的快速发展势头。进入2022年,加氢站的建设步伐继续加快。截至同年8月15日,国内加氢站总数已达到260座。经过剔除已拆除的临时加氢站后,目前实际运行的加氢站数量为248座。

图表:2016-2025年中国加氢站建设数量

这一数字的增长不仅反映了中国政府在推动氢能源汽车发展方面的决心和投入,也体现了市场对于氢能源汽车的信心和期待。随着技术的不断进步和成本的逐渐降低,氢能源汽车正逐渐成为新能源汽车领域的一股重要力量。

展望未来,加氢站的建设还将继续加速。预计到2025年,氢燃料电池汽车示范数量将达到108800辆,为实现这一目标,加氢站的建设目标也相应设定为高达1187座。这将为氢能源汽车的普及提供有力的基础设施支持,推动中国新能源汽车产业向更加环保、高效的方向发展。

2.氢燃料电池

氢燃料电池,以其对环境无污染的特性,被誉为真正意义上“零排放”的清洁能源。在发达国家,氢燃料电池的应用正在不断加速,其高效、环保的特性受到了广泛关注。

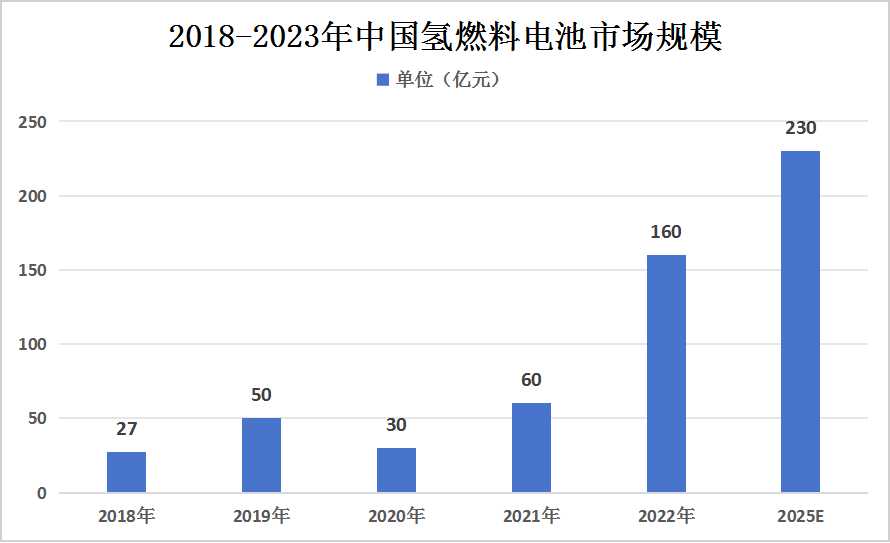

然而,受到疫情和政策等多重因素的影响,2020年中国氢燃料电池产业的市场规模出现了下滑,仅为30亿元,同比下降了40%。这显示出疫情对全球产业链的冲击,以及政策调整对市场带来的不确定性。尽管如此,随着疫情的逐渐得到控制,以及政策环境的逐步稳定,市场正在逐步从疫情中恢复。

图表:2018-2023年中国氢燃料电池市场规模

值得欣喜的是,随着加氢站的不断建成,氢燃料电池产业的基础设施正在逐步完善。这为氢燃料电池汽车的普及提供了有力保障,也进一步推动了氢燃料电池产业的发展。同时,随着技术的进步和产业链的成熟,氢燃料电池系统的成本也在逐步下降,这将有助于提升氢燃料电池的市场竞争力。

展望未来,氢燃料电池市场规模的增长趋势十分明显。预计到2023年,中国氢燃料电池产业的市场规模将达到230亿元。这一预测基于当前的市场环境、政策走向以及技术进步等多方面因素。随着氢燃料电池技术的不断突破和市场的逐步扩大,我们有理由相信,氢燃料电池将在未来的能源领域扮演越来越重要的角色。

3.燃料电池汽车

燃料电池车相较于传统汽车与电动车,展现出了诸多显著优势,其无污染、零排放的特性为环保事业贡献了重要力量,同时无噪声、无传动部件的特点也大大提升了驾驶的舒适度与车辆的可靠性。与电动车相比,燃料电池车更是具有续航里程长、充电时间短、起动快等诸多优势,这些特性使得燃料电池车在未来汽车市场中具备广阔的发展前景。

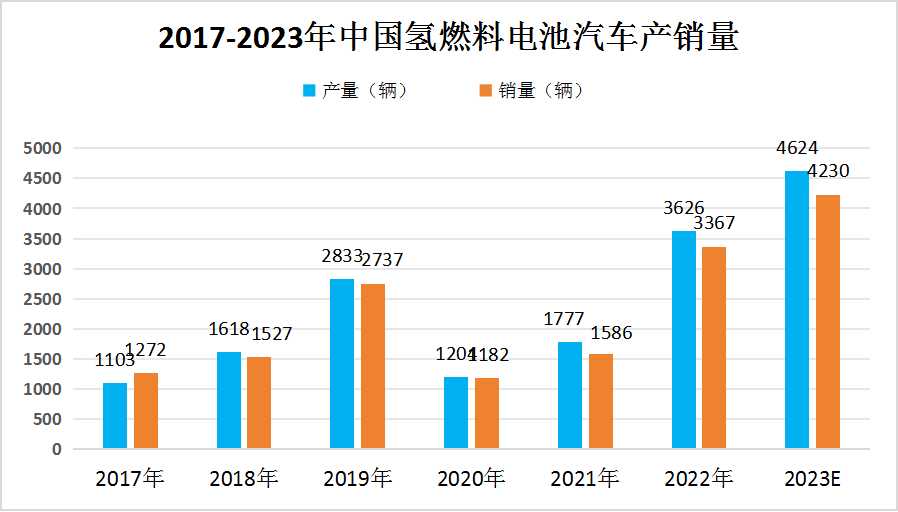

图表:2017-2023年中国氢燃料电池汽车产销量

我国在燃料电池车的研发与生产方面已经取得了显著成果。目前,我们已经成功研发出了燃料电池乘用车、客车、物流车等多种类型,这些车型不仅在性能上达到了国际先进水平,而且在实用性方面也满足了市场的多样化需求。

2022年,我国氢燃料电池汽车产业的发展更是迎来了新的高峰。据统计,中国氢燃料电池汽车产量累计达到了3626辆,这一数字是2021年全年产量的2.04倍,显示出我国在这一领域的快速发展势头。同时,销量也累计完成了3367辆,同比增长高达112.3%,这充分说明了市场对燃料电池汽车的热烈反响与高度认可。

更多氢能源行业深度分析,请点击查看中研普华产业研究院发布的《2024-2029年氢能源产业现状及未来发展趋势分析报告》。

关注公众号

免费获取更多报告节选

免费咨询行业专家

2024-2029年氢能源产业现状及未来发展趋势分析报告

近年来,随着氢能利用技术发展成熟,以及应对气候变化压力持续增大,氢能在世界范围内备受关注,氢能已经纳入我国能源战略,成为我国优化能源消费结构和保障国家能源供应安全的战略选择。氢能产...

查看详情

在生鲜赛道中,以社区为核心的近场零售业态迅猛崛起。行业数据表明,中国生鲜市场拥有广阔的前景,近10年来,生鲜赛道...

减肥食品市场近年来呈现出蓬勃的发展态势,主要受益于日益增长的减肥需求和消费者健康意识的提高。减肥食品市场在全球...

体外诊断(IVD)市场近年来展现出了强劲的增长势头,其市场规模和潜力不断扩大,主要得益于科技进步、医疗需求的增长2...

作为世界三大饮料之一的咖啡,在国内与茶叶并肩成为深受消费者喜爱的冲泡饮品,入局者络绎不绝,已形成品质慢咖啡体验...

聚丙烯的价格走势如何从近期来看,聚丙烯的价格呈现出一定的波动性。例如,在2024年一季度,聚丙烯现货价格运行区间在...

中国抗衰老促进会理事长刘仁富认为,“抗衰老”已经成为人们关注的热点话题,抗衰老产业作为银发经济的重要组成部分,...

微信扫一扫

微信扫一扫

2023年全球氢能源行业制氢产量及制氢结构分析

2023年全球氢能源行业制氢产量及制氢结构分析

研究院服务号

研究院服务号