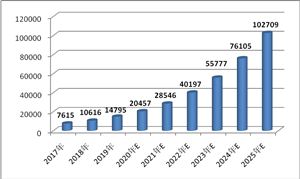

从天然气供应结构来看,如果到2025年国内天然气产量达到2300亿立方米的目标实现,那么进口天然气占天然气供应的比重将从2020年的43%上升到48%。但是,如果在开发国内资源方面没有突破,到2025年,进口天然气占比可能会达到52%,预计中国LNG和管道气进口量将分别达到1

中国燃气是一家燃气运营服务商,主要从事燃气分销业务,专注于在中国大陆从事城市燃气管道投资、建设、经营,燃气接驳,压缩天然气╱液化天然气加气站建设和经营,管道燃气销售,液化石油气批发和零售,与燃气有关的终端增值服务。

截止2017年3月31日,北京控股公司有限公司(港股代码:00392)拥有24.91%股权,是第一大股东;公司执行主席、董事总经理及总裁刘明辉个人及受其控制公司拥有21.87%股权(个人拥有28163.6万股,以购股权方式实益拥有之5000万股相关股份;具有50%权益的CGGL实益拥有75490.8万股,CGGL另50%股权为受邱达强绝对控股公司拥有);韩国SK控股拥有15.72%股权;美国资本公司拥有5.95%股权。公司执行总裁黄勇拥有2.36%股权。

据中研普华研究报告《2022-2026年中国天然气输配行业竞争格局及发展趋势预测报告》分析:

在政府政策和天然气基础设施快速开发的支持下,中国天然气需求从2015年的1930亿立方米增至2020年的3260亿立方米,年均增长11%。天然气在一次能源消费结构中的比重从2015年的5.9%提高到了2020年的8.4%,达到了预先设定的8.3%-10%的目标范围。

从长期、中期和短期,以及国内和国外的角度分析了影响今冬明春天然气供需的因素。长期来看,天然气作为清洁的化石能源,其发展兼具挑战与机遇。中期来看,天然气供需应考虑天气、国际液化天然气市场新增产能及欧洲天然气市场等外部因素,以及国内油气体制改革情况。短期来看,天然气供需主要由国内经济形势、气源供应、多能互保和国内天气等因素决定。

中国近期印发了《“十四五”现代能源体系规划》(2021-2025年)(下称“十四五”能源规划),在去年经历了大宗商品价格飙升后强调了能源安全。对天然气行业来说,最新的规划旨在提升储气能力和天然气供应能力,对于增加天然气消费或提高天然气在一次能源消费结构中的占比并没有明确目标,后者是“十三五”期间的主要任务。

“十三五”(2016-2020年)期间,在“煤改气”和重大天然气基础设施建设工作的推动下,中国天然气市场实现了高速增长。睿咨得能源(Rystad Energy)将在本文回顾“十三五”期间中国天然气行业的影响和表现,并深入探讨“十四五”期间的关键目标以及任何重大差异。睿咨得能源预计,2021-2025年中国天然气需求增速将放缓,年均增长6.3%,预计需求增长将主要来自居民生活和供暖行业,这是中国能源安全优先保障的领域。

根据“十四五”能源规划,睿咨得能源预计2021-2025年中国天然气需求增速将放缓,年均增长6.3%,期间需求约4400亿立方米/年。预计需求增长将主要来自居民生活和供暖行业,这是中国能源安全优先保障的领域。与此同时,农村地区的燃气发电和“煤改气”以及规模较小、效率低下的工厂正面临着天然气成本高昂造成的障碍。如果没有政府对燃气发电和“煤改气”的坚定支持,中国天然气消费总量将难以实现过去10年的高速增长。

今年,中国天然气需求受到新冠肺炎疫情封控措施的影响。第一季度需求同比仅增长了1%,工业活动明显放缓。但鉴于未来几个月疫情封控措施可能会放松,这种影响不太可能持续。由于高成本问题在短期内不太可能得到解决,中国天然气消费将在更大程度上取决于政策制定者的长期指引以及天然气行业必要的有序发展,而不是积极扩张。

据 Bruegel 数据统计,截至 10 月 2 日(第 39 周)当周,欧盟天然气进口量已跌至过去七 年间最低水平,22 年至今欧盟天然气合计进口量约 3165 亿立方米,较去年同期增加 6 亿立方米;其中自俄罗斯天然气进口量约 601 亿立方米,较去年同期减少 568 亿立方米, 降幅近 49%。截至 22 年第 39 周,俄罗斯天然气进口量占比已降至 8%,较 21 年同期减 少近 31PCT。当前正值欧盟天然气加速补库存以应对冬季需求的关键时刻,供给端的扰 动持续推升天然气价格,22 年 8 月欧洲 TTF天然气均价约 242 欧元/MWh,同比增长 755%, 环比 7 月均价亦上涨近 38%。

从天然气供应结构来看,如果到2025年国内天然气产量达到2300亿立方米的目标实现,那么进口天然气占天然气供应的比重将从2020年的43%上升到48%。但是,如果在开发国内资源方面没有突破,到2025年,进口天然气占比可能会达到52%,预计中国LNG和管道气进口量将分别达到1300亿立方米和1000亿立方米。跨境管道利用率预计将达到近70%,而LNG接收站利用率将降至仅40%,接卸能力过剩可能需要在未来几年LNG接收站有序发展。

业界人士表示,天然气在实现碳达峰碳中和的过程中有着重要作用。目前,天然气在我国一次能源消费中占比不到10%,而国际水平为23%。因此,我国天然气消费潜力很大。上海天然气交易中心是在天然气价格改革过程中建立起来的,在我国天然气市场化改革特别是天然气市场体系建设中发挥了越来越重要的作用。

未来 5 年内逐步消除对俄罗斯化石能源的进口依赖。欧盟此前于 21 年 7 月发布 “Fit for 55”一揽子立法政策法案,计划到 2030 年将温室气体排放量相较 1990 年减少55%,并在 2050 年实现碳中和。在此基础上,欧盟于 22 年 5 月正式发布“REPowerEU” 能源独立计划,预计在“Fit for 55”基础上额外投资 2100 亿欧元,通过天然气供应多样 化、提升可再生能源比例及节能等举措提升能源独立性,以消除欧盟对俄罗斯的能源依 赖。据该计划预计,2022 年底欧盟可减少俄罗斯天然气进口量约 2/3,2027 年之前可消 除对俄罗斯化石燃料的依赖。

全球油气资本开支下行趋势显著,短期天然气新增产量有限。随着全球碳中和的进程加 速,全球油气上游资本开支自 2015 年起断崖式缩减,欧美国家对于传统油气行业的高压 政策使得部分能源巨头企业已开始逐步剥离部分油气资产,将重心转移至能源转型及新 能源项目投资,而油气价格的长期低位也使得能源巨头对新增资本开支十分谨慎。2021 年全球累计实现油气上游资本开支 3620 亿美元,较 20 年增长 6%,仍位于历史低位。资 本开支的长期缩减将进一步影响能源供给,虽然价格上涨会刺激厂商的扩产意愿,但目 前全球天然气钻机数量尚未恢复到疫情前水平,短期天然气新增产量仍较为有限。

未来行业市场投资机会在哪?欲了解更多关于行业具体详情可以点击查看中研普华产业研究院的报告《2022-2026年中国天然气输配行业竞争格局及发展趋势预测报告》。

关注公众号

免费获取更多报告节选

免费咨询行业专家

2022-2026年中国天然气输配行业竞争格局及发展趋势预测报告

天然气输配行业研究报告中的天然气输配行业数据分析以权威的国家统计数据为基础,采用宏观和微观相结合的分析方式,利用科学的统计分析方法,在描述行业概貌的同时,对天然气输配行业进行细化分...

查看详情

第一章 无人经济概述一、概述无人经济,主要指的无人值守服务,是基于智能技术,在新零售、娱乐、生活、健康等消费场...

2030年中国汽车芯片用量将达1000亿颗 汽车芯片缺口也越来越大在12月16日举办的全球智能汽车产业峰会上,在“把握智能...

汉服行业前景如何?如今在公园里、大街上,总能看见年轻人身着传统服饰,或拍照或笃定行走。国风热出圈的同时,也正在2...

滑雪产业前景如何?北京冬奥会、冬残奥会的成功举办掀起了群众参与冰雪运动的热潮。3日举行的服贸会体育服务专题平行论...

国家发改委:加快实施“东数西算”等重大工程国家发展改革委新闻发言人表示,加快发展数字经济,加快实施“东数西算”!...

晶圆代工就是向专业的集成电路设计公司或电子厂商提供专门的制造服务。这种经营模式使得集成电路设计公司不需要自己承...

微信扫一扫

微信扫一扫

研究院服务号

研究院服务号