天然气行业现状,天然气行业前景如何?工业和信息化部、发展改革委、财政部、生态环境部、交通运输部日前联合发布《关于加快内河船舶绿色智能发展的实施意见》(下称《意见》)。《意见》提出到2025年,液化天然气(LNG)、电池、甲醇、氢燃料等绿色动力关键技术取得突破

2023天然气行业现状与市场发展前景趋势分析

天然气行业现状,天然气行业前景如何?工业和信息化部、发展改革委、财政部、生态环境部、交通运输部日前联合发布《关于加快内河船舶绿色智能发展的实施意见》(下称《意见》)。《意见》提出到2025年,液化天然气(LNG)、电池、甲醇、氢燃料等绿色动力关键技术取得突破,船舶装备智能技术水平明显提升,内河船舶绿色智能标准规范体系基本形成。培育一批有影响力的绿色智能内河船舶设计、建造、配套和运营企业,打造一批满足不同场景需求的标准化、系列化船型,形成可复制、可推广的经验,初步构建良性可持续发展的产业生态。

目前,国内工业天然气价格已经上涨到3.8元-4.2元/立方,由于天然气紧张,今年国内工业企业消费天然气越多,价格反而越高,这和以往形成鲜明对比,因此工业企业今年对于天然气的消费持理性态度,用量一直不高,这对于城市燃气企业会带来一定压力。

半个多世纪以来,全球天然气工业保持了强劲的发展势头,各国天然气消费量持续攀升。到2020年,天然气在世界一次能源结构中所占的比例将增加到30%左右;大约在2030-2040年,天然气将超过石油而成为世界第一大能源。

近年来,随着我国液化天然气产业的快速发展,带动了产业链上相关行业的崛起,截至目前,全球新接液化天然气运输船订单中,我国占到近三成。

据中研普华产业研究院出版的《2022-2027年版天然气行业兼并重组机会研究及决策咨询报告》统计分析显示:

中国天然气发展状况

综合考虑疫情等因素,预计2020年中国油气勘探开发投资为3578.8亿元。2018-2020年,中国油气勘探开发投资为增加的趋势,从2018年的2667.6亿元增加到2020年的3578.8亿元,年均复合增长率为15.83%。根据中研普华整理数据,2018-2020年中国天然气表观产量如下图所示:

图表:2018-2020年中国油气勘探开发投资(单位:亿元)

数据来源:中研普华整理

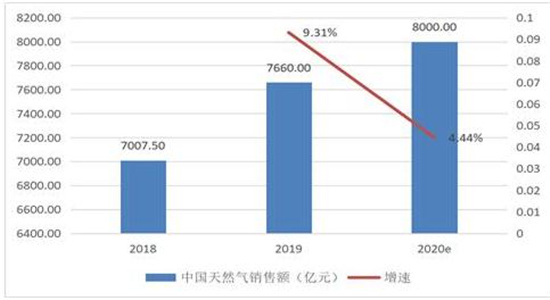

2018-2020年中国天然气销售额从2018年的7007.50亿元增加到2020年的8000.00亿元,年复合增长率为6.85%。

图表:2018-2020年中国天然气销售额(单位:亿元)

数据来源:中研普华整理

2、天然气行业供需状况

(1)中国天然气行业产量状况

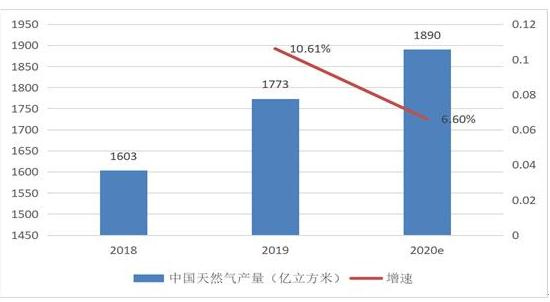

2019年全国新增天然气探明地质储量1.58万亿立方米,同比增加约6000亿立方米,创历史纪录。其中,常规天然气新增探明地质储量8091亿立方米,新增技术可采储量3521亿立方米;页岩气新增探明地质储量7644亿立方米,新增技术可采储量1838亿立方米。全国天然气(含非常规气)产量达1773亿立方米,同比增加170亿立方米,创历史新高,其中常规气产量为1527亿立方米,页岩气产量为154亿立方米,煤层气产量为55亿立方米,煤制气产量为36.8亿立方米。

面对新冠疫情带来的新挑战、新困难,2020年上半年全国油气勘探开发投资总体稳定,勘探工作量稳中有增,继续在四川、塔里木等盆地获得重要发现;天然气产量达940亿立方米,同比增长10.3%,其中常规气产量为823亿立方米,同比增长约8%,页岩气产量为91亿立方米,同比增长约35%,煤层气产量为26亿立方米,同比增长约10%。预计2020年中国天然气产量为1890亿立方米(不包括煤制气),同比增长约9%,总体保持较快增长态势。

2018-2020年,中国天然气产量为增加的趋势,从2018年的1603亿立方米增加到2020年的1890亿立方米,年均复合增长率为8.58%。根据2019、2020年《中国天然气发展报告》数据,2018-2020年中国天然气表观产量如下图所示:

图表:2018-2020年中国天然气产量(单位:亿立方米)

数据来源:2019、2020年《中国天然气发展报告》

(2)中国天然气行业消费状况

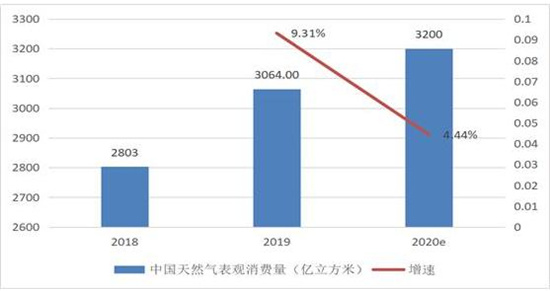

2019年,天然气表观消费量为3064亿立方米,同比增长8.6%,在一次能源消费结构中占比达8.1%,同比上升0.3个百分点。从消费结构看,城市燃气和工业用气仍是天然气消费的主力,分别占全国消费量的37.2%和35.0%;化工用气增速有所回升,发电用气增速阶段性回落。从消费区域看,华东地区是全国消费量最大的区域,全年消费量达897亿立方米,占全国消费量的29.2%;其次是华北、西北和西南地区,消费量分别为598亿立方米、396亿立方米和375亿立方米。从省消费量看,13个省份用气量超过100亿立方米,其中江苏超过300亿立方米,广东、四川都超过200亿立方米。

2020年以来,新冠疫情暴发对中国经济社会和能源发展带来阶段性较大影响。天然气需求增速明显放缓,但上半年仍实现1.5%的正增长。推动天然气消费正增长的因素包括:国内外气价走低,天然气价格竞争力凸显;城镇燃气受疫情冲击较小,且北方部分省市供暖季延长;二季度以来经济复苏态势明显,复工复产带动工业、发电等用气稳中有升。

2020年下半年,面对新冠疫情冲击,中国天然气产业发展面临挑战,但推动天然气产业协调稳定发展的基础条件和支撑因素未变,天然气产业持续稳步发展的总基调不变。

综合预测结果显示,2020年全国天然气消费量约为3200亿立方米,比2019年增加约130亿立方米。预计全国天然气(含非常规气)新增探明地质储量约8000亿立方米;国产气量(含非常规气)为1890亿立方米(不包括煤制气),同比增长约9%,总体保持较快增长态势。进口天然气约1400亿立方米,与2019年基本持平或略有增长,预计进口管道气500亿立方米,进口LNG约900亿立方米。

2018-2020年,中国天然气表观消费量为增加的趋势,从2018年的2803亿立方米增加到2020年的3200亿立方米,年均复合增长率为6.85%。根据2019、2020年《中国天然气发展报告》数据,2018-2020年中国天然气表观消费量如下图所示:

图表:2018-2020年中国天然气表观消费量(单位:亿立方米)

数据来源:2019、2020年《中国天然气发展报告》

据生意社数据监测,截止1月31日,国内液化天然气均价为6104元/吨,较1月1日均价6176元/吨,本月国内液化天然气价格下跌幅度为1.17%。

根据2022年11月07日-2023年01月29日周度涨跌幅可以看出,1月国内液化天然气下跌较多,1月最大跌幅在1月9日当周为-15.11%,1月最大涨幅在1月23日当周为8.56%。

1月上旬国内液化天然气价格上涨。元旦节后,危化品车辆高速限行解除,液厂出货顺畅,国内液化天然气顺势上涨。下游补货需求增加,场内交投较好。1月中旬国内液化天然气价格大幅下跌。春节前下游需求减弱,业内多持稳观望为主。国内雨雪天气来袭,交通运输受阻,市场排库心态增加,液化天然气开始下跌。1月下旬国内液化天然气市场价格上涨。春节后交通恢复顺畅,企业陆续复产,下游补货需求增加,液化天然气价格迅速上涨。海气方面较为平稳,多观望为主。

到2025年,液化天然气(LNG)、电池、甲醇、氢燃料等绿色动力关键技术取得突破,船舶装备智能技术水平明显提升,内河船舶绿色智能标准规范体系基本形成。

培育一批有影响力的绿色智能内河船舶设计、建造、配套和运营企业,打造一批满足不同场景需求的标准化、系列化船型,形成可复制、可推广的经验,初步构建良性可持续发展的产业生态。

从消费结构看,城市燃气和工业用气仍是天然气消费的主力,分别占全国消费量的37.2%和35.0%;化工用气增速有所回升,发电用气增速阶段性回落。

从消费区域看,华东地区是全国消费量最大的区域,全年消费量达897亿立方米,占全国消费量的29.2%;其次是华北、西北和西南地区,液化天然气消费量分别为598亿立方米、396亿立方米和375亿立方米。从省消费量看,13个省份用气量超过100亿立方米,其中江苏超过300亿立方米,广东、四川都超过200亿立方米。

新冠疫情暴发对中国经济社会和能源发展带来阶段性较大影响。天然气需求增速明显放缓,但上半年仍实现1.5%的正增长。

推动天然气消费正增长的因素包括:国内外气价走低,天然气价格竞争力凸显;城镇燃气受疫情冲击较小,且北方部分省市供暖季延长;二季度以来经济复苏态势明显,复工复产带动工业、发电等用气稳中有升。

中国天然气表观消费量为增加的趋势,从2803亿立方米增加到3200亿立方米,年均复合增长率为6.85%。

下半年,面对新冠疫情冲击,中国天然气产业发展面临挑战,但推动天然气产业协调稳定发展的基础条件和支撑因素未变,天然气产业持续稳步发展的总基调不变。

综合预测结果显示,2020年全国天然气消费量约为3200亿立方米,比2019年增加约130亿立方米。预计全国天然气(含非常规气)新增探明地质储量约8000亿立方米;国产气量(含非常规气)为1890亿立方米(不包括煤制气),同比增长约9%,总体保持较快增长态势。

进口天然气约1400亿立方米,与2019年基本持平或略有增长,预计进口管道气500亿立方米,进口LNG约900亿立方米。

半个多世纪以来,全球天然气工业保持了强劲的发展势头,各国天然气消费量持续攀升。到2020年,天然气在世界一次能源结构中所占的比例将增加到30%左右;大约在2030-2040年,天然气将超过石油而成为世界第一大能源。

下半年液化天然气行业市场需求分析

国家统计局公布的数据显示,今年上半年,天然气产量也实现持续提升。1-6月,生产天然气1096亿立方米,同比增长4.9%;进口天然气5357万吨,同比下降10%。天然气进口量下降叠加自产气量上涨,上半年我国天然气自给能力有所提升。

数据显示,2021年,全国天然气新增探明地质储量16284亿立方米。其中,常规气(含致密气)、页岩气、煤层气新增探明地质储量分别达8051亿立方米、7454亿立方米和779亿立方米。2021年,全国天然气产量为2076亿立方米,同比增长7.8%,连续5年增产超100亿立方米。

预计2022年全国天然气产量为2200亿立方米左右,下半年需求将受今冬明春气候存不确定性、国际能源市场价格大幅波动双重影响。

随着天然气行业竞争的不断加剧,大型企业间并购整合与资本运作日趋频繁,国内外优秀的天然气企业愈来愈重视对行业市场的分析研究,特别是对当前市场环境和客户需求趋势变化的深入研究,以期提前占领市场,取得先发优势。正因为如此,一大批优秀品牌迅速崛起,逐渐成为行业中的翘楚。中研普华利用多种独创的信息处理技术,对天然气行业市场海量的数据进行采集、整理、加工、分析、传递,为客户提供一揽子信息解决方案和咨询服务,最大限度地降低客户投资风险与经营成本,把握投资机遇,提高企业竞争力。

本报告利用中研普华长期对天然气行业市场跟踪搜集的一手市场数据,同时依据国家统计局、国家商务部、国家发改委、国务院发展研究中心、行业协会、中国行业研究网、全国及海外专业研究机构提供的大量权威资料,采用与国际同步的科学分析模型,全面而准确地为您从行业的整体高度来架构分析体系。让您全面、准确地把握整个天然气行业的市场走向和发展趋势。

未来行业市场发展前景和投资机会在哪?欲了解更多关于行业具体详情可以点击查看中研普华产业研究院的报告《2022-2027年版天然气行业兼并重组机会研究及决策咨询报告》。报告对行业相关各种因素进行具体调查、研究、分析,洞察行业今后的发展方向、行业竞争格局的演变趋势以及技术标准、市场规模、潜在问题与行业发展的症结所在,评估行业投资价值、效果效益程度,提出建设性意见建议,为行业投资决策者和企业经营者提供参考依据。

关注公众号

免费获取更多报告节选

免费咨询行业专家

2022-2027年版天然气行业兼并重组机会研究及决策咨询报告

企业并购包括兼并与收购。公司兼并是指经由转移公司所有权的形式,一家或多家公司的全部资产与责任不需经过清算都转移为另一公司所有,而接受全部资产与责任的另一公司仍然完全以自身名义继续运...

查看详情

智能电网,也被称为“电网2.0”,是建立在集成的、高速双向通信网络的基础上,通过先进的传感和测量技术、先进的设备2...

保险资管行业的高质量发展面临新要求,从监管来讲,要鼓励保险资管机构发挥长期资金管理专长,拓展第三方业务,更好地...

据新华社报道,2月21日,中共中央政治局就加强基础研究进行第三次集体学习。会议强调,加强基础研究,是实现高水平科C...

随着消费者对于品质生活的追求,除湿、杀菌、消毒等健康品质生活需求将引领家电产品新风尚,除了空气净化类产品外,除...

工程勘察设计行业现状与市场发展前景趋势分析工程勘察设计行业现状,工程勘察设计行业前景如何?近年来,伴随建设工程4...

据日经中文网,日本盐野义制药2月22日发布消息称,已证实新冠口服药“Xocova”(Ensitrelvir,恩赛特韦)具有降低后遗...

微信扫一扫

微信扫一扫

天然气行业投资潜力 天然气行业发展现状投资分析

天然气行业投资潜力 天然气行业发展现状投资分析

研究院服务号

研究院服务号