充电桩数量将快速增长。目前,中国新能源汽车保有量已经超过500万辆,而充电桩数量仅有不到50万个。未来五年,充电桩数量将呈现井喷式增长,到2025年,预计充电桩数量将达到150万个以上。 充电桩技术将不断升级。未来五年,充电桩技术将不断升级,新型充电桩将逐渐取代

第一节 新能源充电桩产业链上下游分析

充电桩产业链:上游为充电桩设备制造商,中游为充电运营商,下游为整车企业和车主,其中设备零部件生产商(装备端)和充电桩运营商(运营端)是充电桩产业链最主要的环节。

上游:主要为充电桩设备元器件供应商,包括充电模块、功率器件、接触器、变压器、连接器、电池片等等。

中游:分为专业化运营商、国有企业和整车企业。

下游:客户包括新能源车企业和个人消费者。

图2-1:新能源充电桩产业链

资料来源:国海证券整理

一、上游设备端

上游充电设备行业的技术门槛较低,产品同质化程度较高,市场格局分散。目前国内充电桩设备生产领域的相关公司数量超过300家,供应商数量多,因此市场竞争较充分,上游企业议价空间有限,企业毛利率较低。充电桩上游主要企业包括:国电南瑞、科士达、盛弘、科陆、许继、和顺、思源、炬华科技、易事特、万马股份、奥特迅、英可瑞等。

表2-1:充电桩设备制造商

类别 | 部件 | 代表企业 |

充电设备制造商 | 充电模块 | 英飞源、英可瑞、华为、维谛技术、优优绿能、盛弘股份、科士达、中恒电气、通合科技、奥特迅、英耐杰、许继、国电南瑞、动力源、泰坦 |

| 监控装备 | 英飞源、许继、国电南瑞 |

| 滤波装置 | 盛弘股份、科陆电子、森源电气 |

| 充电枪 | 四川永贵、中航光电、沃尔 |

| 断路器 | 良信电器、北京北元 |

| 交流接触器 | 天水二一三、群英 |

| 直流熔断器 | 巴斯曼、法雷 |

| 线缆接口 | 万马股份、中航光电、南洋股份、深圳惠程、德合科技、智慧能源、中利集团、金杯电工 |

| 连接器 | 永贵电器、中航光电、瑞安达 |

| 功率器件 | 英飞凌 |

| 继电器 | 宏发股份 |

| 风机 | EBM |

配电设备供应商 | 变压器 | 西门子、华瑞易能、特变电工 |

| 保护设备 | 安科瑞、许继、恒凯电力 |

| 低压开关配电设备 | 顺天盛、威腾 |

| 电度表 | 许继 |

管理设备提供商 | 电池 | 中航锂电、光宇 |

| 管理辅助设备 | 思源电气 |

| 监控计费 | 国电南瑞、奥特迅、炬华科技、东方电子 |

| 显示屏 | 拓普威 |

二、中游运营端

市场上参与者主要有三类,分别是专业运营企业,整车企业以及能源电网类企业。其中专业化运营企业占公共充电桩运营市场份额的75%以上,如特来电、星星充电、车电网、汇充电等;而以能源、电网基础设施建设为主的国有企业占20-25%,如国家电网、南方电网等;以推广新能源汽车产品为主要目的的整车厂占比低于5%,如特斯拉、比亚迪、蔚来等。

充电桩运营行业前期投入大,投资回报期长,行业进入壁垒较高,马太效应显著。截至2022年10月,公共充电桩CR5为69.04%,CR10为85.79%,在所有充电桩中,星星充电、特来电、国家电网占据前三;在公共充电桩中,特来电、星星充电、云快充占据前三。充电桩运营行业前期投入大,投资回报期长,行业进入壁垒较高,充电运营市场整体呈现强者恒强的局面,头部企业资源占优,具有规模资源优势。

充电桩运营端的商业模式主要分三类,即充电运营商主导模式、车企主导/合作模式、第三方充电服务平台主导模式。充电运营商主导模式以特来电、星星充电为代表,专注于自有资产的运营;车企主导/合作模式以特斯拉、蔚来为代表,为自有车主提供充电服务;第三方充电服务平台主导模式以云快充、快电为代表,通过第三方充电网络链接用户及资产型充电运营商。

表2-2:充电桩运营端商业模式

分类 | 充电运营商主导模式 | 车企主导/合作模式 | 第三方平台主导模式 |

代表企业 | 特来电、星星充电、国电南瑞、国网 | 特斯拉、蔚来 | 快电、云快充、星络充电 |

商业模式 | 专注于自有资产运营,并与其他运营商和第三方平台开展合作,以实现用户端流量互补 | 基于汽车销量及自有平台用户,建立充电服务运营体系,形成自有用户运营的生态闭环 | 通过第三方网络链接用户及资产型充电运营商,有独立的用户及商户侧运营体系;向车主及相关上下游平台提供能源接口,保持开放性规则并独立运营 |

主营业务 | 充电技术研发 充电设备制造 充电桩及配套设施投资建设 充电桩网络运营 充电场站及设备维保 | 家用充电桩制造与销售 自有用户充电场景矩阵构建 自有公共充电网络建设与运营 车辆侧服务 与资产型充电运营商及第三方充电服务商合作打造自有充电服务生态等 | 第三方充电网络建设及运营 充电场站精细化运营管理 充电场站运维服务 充电SaaS平台 充电生态服务 能源服务 用户增值服务 |

盈利模式 | 目前充电运营商盈利模式单一,收入基本来自用电服务费,提高盈利能力关键在于提高单桩利用率 | 收入来源于电费差价和服务费 | 收入来源于充电运营商分成服务费及其他增值服务费 |

行业价值 | 加速公共充电基础设施网络构建 推动新能源汽车与充电基础设施推广 高度整合产业链上下游资源 新兴充电技术迭代与应用 | 打造车辆服务生态闭环 拉动新能源汽车销售 提升自有车主充电体验及品牌归属感 | 提升用户充电便利性 高效链接用户与场站,提高充电场站利用率 促进不同充电运营商间信息互联互通 提升场站运营商运营能力 聚合产业优质生态资源,促进服务提质增效 |

第二节 新能源充电桩市场需求分析

一、我国新能源汽车市场规模分析

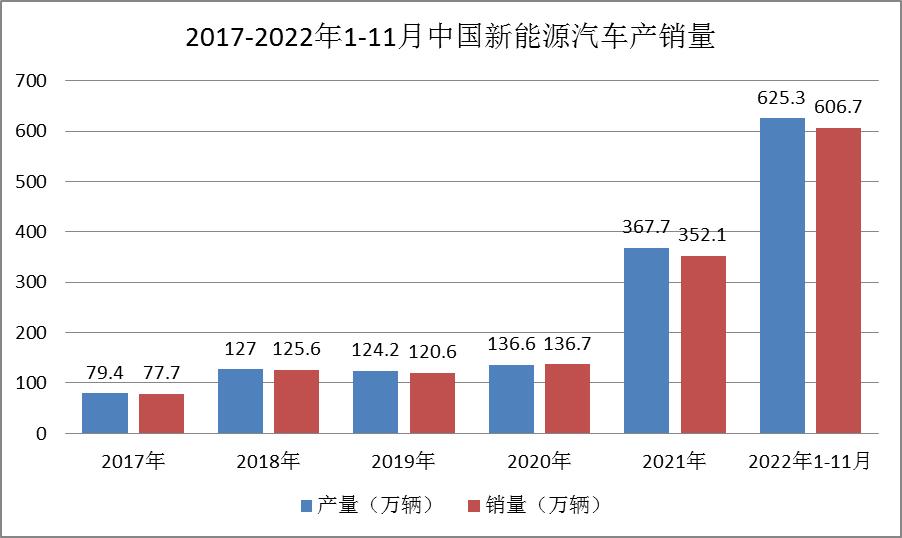

目前,中国已成为全球最大的新能源汽车市场。2022年1-11月,新能源汽车产销分别完成625.3万辆和606.7万辆,同比均增长1倍。

图2-2:2017-2022年1-11月中国新能源汽车产销量

资料来源:汽车工业协会

据公安部统计,截至2022年9月底,新能源汽车保有量达1149万辆,前三季度新注册登记371.3万辆。全国新能源汽车保有量达1149万辆,占汽车保有量的3.65%。其中,纯电动汽车保有量926万辆,占新能源汽车总量的80.56%。

图2-3:2017-2022年9月底中国新能源汽车保有量

数据来源:公安部

二、我国新能源充电桩市场空间分析

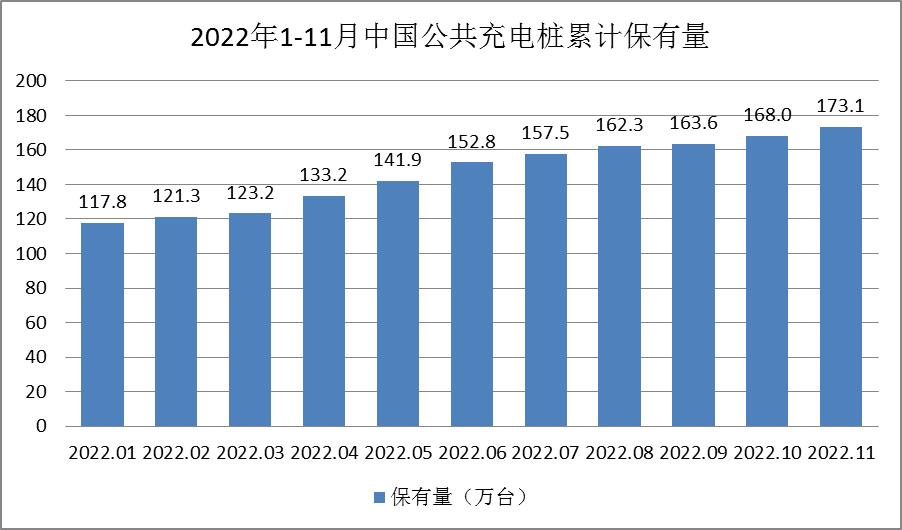

2022年12月9日,中国电动汽车充电基础设施促进联盟发布2022年全国电动汽车充换电基础设施运行情况。其中2022年1~11月,充电基础设施增量为233.2万台,其中公共充电桩增量同比上涨105.4%,随车配建私人充电桩增量持续上升,同比上升316.5%。从2021年12月到2022年11月,月均新增公共充电桩约5.3万台。

图2-4:2022年1-11月中国公共充电桩累计保有量

数据来源:中国充电联盟

数据显示,2022年11月比10月公共充电桩增加5.1万台,11月同比增长58.6%。截至2022年11月,联盟内成员单位总计上报公共充电桩173.1万台,其中直流充电桩73.2万台、交流充电桩99.9万台。从2021年12月到2022年11月,月均新增公共充电桩约5.3万台。

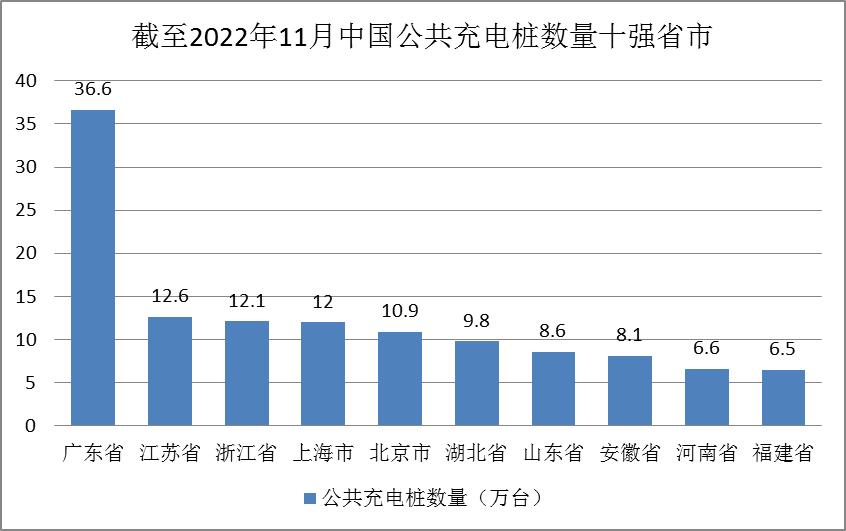

图2-5:截至2022年11月中国公共充电桩数量十强省市

数据来源:中国充电联盟

第三节 中国新能源充电桩未来五年发展趋势

中国新能源充电桩未来五年的发展趋势主要包括以下几个方面:

充电桩数量将快速增长。目前,中国新能源汽车保有量已经超过500万辆,而充电桩数量仅有不到50万个。未来五年,充电桩数量将呈现井喷式增长,到2025年,预计充电桩数量将达到150万个以上。

充电桩技术将不断升级。未来五年,充电桩技术将不断升级,新型充电桩将逐渐取代现有的普通充电桩。例如,随着5G技术的普及,未来充电桩将具备更高的通讯速率和更稳定的通讯连接。

充电服务将更加智能化。未来五年,充电桩服务将更加智能化,用户可以通过手机APP等方式实现远程充电、在线支付、预约充电等功能,提高用户的充电体验。

充电桩建设将更加规范化。未来五年,国家将进一步加强对充电桩建设的规范化管理,提高充电桩的质量和安全性,鼓励企业进行标准化建设和运营。

充电桩产业将进一步发展。未来五年,充电桩产业将进一步发展,越来越多的企业将进入这个行业,促进行业的竞争和创新。同时,政府也将加大对这个行业的支持和引导力度,推动充电桩产业的快速发展。综上所述,未来五年,中国新能源充电桩将迎来快速发展的机遇,充电桩的数量、技术、服务、规范化和产业竞争将不断提升,为新能源汽车的普及和发展提供更加完善的充电基础设施和服务保障。

关注公众号

免费获取更多报告节选

免费咨询行业专家

2023-2028年国内超高频PDA行业发展趋势及发展策略研究报告

中研普华的整份研究报告向您详尽描述您所处的行业形势,为您提供详尽的内容。中研普华在其多年的行业研究经验基础上建立起了完善的产业研究体系,一整套的产业研究方法一直在业内处于领先地位,...

查看详情

一、低空经济行业概述低空经济是以各种有人驾驶和无人驾驶航空器的各类低空飞行活动为牵引,辐射带动相关领域融合发展...

豆类泛指所有能产生豆荚的豆科植物。其种类繁多,营养丰富,栽培遍布世界各地。近年来,豆类由于其较高的营养价值和良...

随着“抖音”“快手”等新短视频电商强势崛起,零售电商行业开启“群雄割据”局面。行业普遍认为,零售电商营收增长放...

什么是高效农业?农业是一个大概念,主要是农村的种植业和养殖业,实际上还应包括为土地产出服务的其它行业。设施农业,...

乳胶行业发展前景如何?乳胶制成品的原材料是纯天然的乳胶,乳胶是橡胶树分泌的乳白色液体,由于橡胶树的生长环境特殊2...

随着固态硬盘行业技术的更新迭代,想要取代传统的U盘寻找性价比更高的存储方案,移动硬盘就是不错的选择。在保证大容C...

微信扫一扫

微信扫一扫

2023年中国人脸识别行业发展前景

2023年中国人脸识别行业发展前景

研究院服务号

研究院服务号