面板行业的特点是高科技、重资产、长周期,社会对它的需求始终会存在,应用领域也在不断拓宽,只不过产品技术会不断迭代。如果能够跟上升级节奏,在一个周期内的投资回报会比较稳定。同时,它的竞争壁垒很高,这也意味着竞争对手进入的门槛很高,也是支撑企业持续发展的

面板产业主要是指用于电视、台式电脑、笔记本和手机等电子设备的显示面板产业。显示面板产品主要有液晶面板(LCD)、等离子面板和有机发光二极管面板(OLED)。目前,等离子面板由于厚度大、分辨率低、价格高等因素,已经完全退出市场。

面板行业的特点是高科技、重资产、长周期,社会对它的需求始终会存在,应用领域也在不断拓宽,只不过产品技术会不断迭代。如果能够跟上升级节奏,在一个周期内的投资回报会比较稳定。同时,它的竞争壁垒很高,这也意味着竞争对手进入的门槛很高,也是支撑企业持续发展的核心竞争力。

一般而言,典型的面板周期为:1)当面板厂商开拓出新的显示应用且 降本增效的工业化进程达到一定程度时,将反哺下游品牌商创造出新 兴市场需求;2)在新产品在市场中广泛得到推广后,短期内迎来大批 跟随者跟进投资,带来产能过剩,供需失衡,面板价格下降;3)面板 价格下降使得部分规模效应不强、技术工艺落后的厂商盈利水平受损, 从而选择在产能供应上趋于保守或理性,甚至关闭产线出清产能退出 竞争,供需关系随之好转、面板价格持稳或上涨,如此循环往复。

面板产业是典型技术与资金密集型行业,高代线进入壁垒极高,行业发展需要政策、技术及资金三者共同驱动。全球面板产业,先后经历了美国起源-日本发展-韩国赶超-台湾崛起-中国大陆发力的过程。中期,以三星、LG为代表的日韩厂商崛起,获得面板行业差不多20年的话语权。

2023年,面板行业持续释放积极信号。从供给端来看,经过去年下半年大力控产之后,行业库存自去年10月以来已降至2周以内的健康水位。今年以来,头部面板厂商仍维持“按需生产、动态控产”策略,行业稼动率缓慢恢复,使得市场整体供需状况趋于健康均衡。

在各大面板厂商通过动态控产经营战略的持续破局下,面板价格成功延续了3月份以来的反弹上涨。

多家调研机构认为,得益于年中及下半年促销季的到来,5月之前整体价格涨幅会快速拉升,进入三季度后,由于黑五及圣诞季等销售旺季备货拉动,价格仍具备强劲的上涨动力,预计至11月后,价格将转趋持平。这一波涨价中,大尺寸(TV面板)涨幅预计在30%-40%不等。

据中研普华产业院研究报告《2022-2027年中国面板行业市场供需格局分析及投资前景报告》分析

中国面板行业是一个新兴行业,但在过去几年里,正在迅速发展。由于其高性能,低成本的特点,中国的面板行业正在迅速发展。

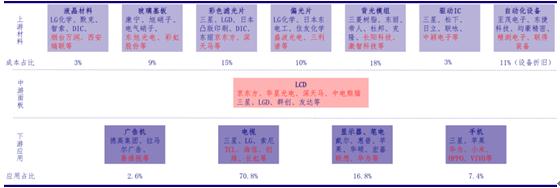

面板产业链上游主要包括液晶材料、玻璃基板、彩色滤光片、偏光片、背光模组、驱动IC、自动化设备,其成本构成占比分别为3%、9%、15%、10%、18%、3%、11%。下游应用主要来自广告机、电视、显示器、手机等产品。

面板产业链概述

2.1.1 产业链简介及原材料成本构成

图表:面板产业链简介及原材料成本构成

资料来源:中研普华产业研究院整理

目前国内面板领先企业有维信诺、南天信息、宝信软件、华映科技等。其中维信诺与华映科技处于领先地位。从盈利能力来看,维信诺在营业收入、净利润、毛利率方面均超过华映科技。而华映科技在营业利润方面更有优势。

在国产替代和维护产业链安全的中长期逻辑下,面板作为智能电视的核心,也是成本最高的零部件,直接关乎整个电视行业的命运。随着日韩竞争对手退出部分业务,行业格局有所好转,面板价格有望见底回升,刺激面板产业链个股集体爆发。

事实上 ,2022 年面板行业历经起伏 , 自四季度以来面板价格迎来小幅上涨 , 不少调研机构表示 , 面板市场逐渐走出周期底部,新技术和产品升级推动的大尺寸化和高端化发展将带动需求面积的稳定增长 , 伴随区域性消费需求复苏 ,2023 年面板行业有望迎来反弹。

从行业发展趋势来看,中国面板行业发展前景十分乐观。未来几年,随着消费者对移动设备的需求不断增加,面板行业的需求也将不断增加。同时,随着技术的持续发展,中国面板行业将迎来更大的发展机遇。此外,随着5G技术的推出,中国面板行业的市场需求将进一步增加。

华西证券预计,面板行业走向健康发展是必然趋势,头部面板企业也多次公开强调推动行业健康发展是目前的主要目标。随着电视面板的持续上涨和供需关系不断改善,国内面板企业盈利状况将得到明显改善。

随着技术的持续发展,以及政府的大力支持,中国面板行业有望在未来几年里迎来更大的发展。可以预计,在未来五年内,中国面板行业的市场规模将进一步提升,达到4500亿元左右。

面板行业研究报告旨在从国家经济和产业发展的战略入手,分析面板未来的政策走向和监管体制的发展趋势,挖掘面板行业的市场潜力,基于重点细分市场领域的深度研究,提供对产业规模、产业结构、区域结构、市场竞争、产业盈利水平等多个角度市场变化的生动描绘,清晰发展方向。

欲了解更多关于面板行业的市场数据及未来行业投资前景,可以点击查看中研普华产业院研究报告《2022-2027年中国面板行业市场供需格局分析及投资前景报告》。

关注公众号

免费获取更多报告节选

免费咨询行业专家

2022-2027年中国面板行业市场供需格局分析及投资前景报告

面板产业,是典型技术与资金密集型行业,高代线进入壁垒极高,行业发展需要政策、技术及资金三者共同驱动。全球面板产业,先后经历了美国起源-日本发展-韩国赶超-台湾崛起-中国大陆发力的过程。...

查看详情

水资源短缺目前已成为制约我国(特别是西北地区)农业经济发展的一个关键问题,我国水资源总量居世界6位,但人均水资2...

有机食品是通过不施用人工合成的化学物质为手段,利用一系列可持续发展的农业技术,减少生产过程对环境和产品的污染,...

随着信息时代的飞速发展,信息传播与人类生活密切相关,而光信号则被广泛用作传播信息的载体。在信息传播的终端,需要...

尼龙(Nylon),又翻译为耐纶。英文名称Polyamide(简称PA),是分子主链上含有重复酰胺基团—[NHCO]—的热塑性树脂...

1-4月新能源汽车市场占有率达到27%伴随宏观经济持续恢复向好,市场需求逐步回暖,汽车消费需求有望进一步释放。中汽4...

挂烫机属于个人加护家电,挂烫机在高温蒸汽熨烫过程中可以较大程度避免对面料的直接损伤,并能更快速、方便地熨好衣物...

微信扫一扫

微信扫一扫

研究院服务号

研究院服务号