7月5日上午,我国首个开源桌面操作系统“开放麒麟1.0”正式发布,标志着我国拥有了操作系统组件自主选型、操作系统独立构建的能力,填补了我国在这一领域的空白。

7月5日上午,我国首个开源桌面操作系统“开放麒麟1.0”正式发布,标志着我国拥有了操作系统组件自主选型、操作系统独立构建的能力,填补了我国在这一领域的空白。

操作系统是计算机的灵魂,今天发布的“开放麒麟1.0”是通过开放操作系统源代码的方式、由众多开发者共同参与研发的国产开源操作系统。

该系统由国家工业信息安全发展研究中心等单位指导推动研发,它的发布将有助于推动面向全场景的国产操作系统迭代更新,为政务、金融、通信、能源、交通等关系国计民生的重要行业提供基础安全保障。

“开放麒麟”社区理事长 朱晨:我们之前做了像“0.7”“0.75”“0.9”这些版本,“1.0”相当于一个小小的里程碑,意味着我们在逐步具备自己主导桌面操作系统发展的能力。

希望这个版本发布之后,能够获得更多开发者的使用,然后给我们提供更多的意见和反馈。

包括“开放麒麟”在内的麒麟系列操作系统可以在电脑或手机等硬件产品上运行,目前已经应用在金融、海关、能源等众多行业中,除此之外,麒麟系列操作系统还保障了我国嫦娥探月、天问探火等重大航天工程的顺利实施。

“开放麒麟”社区生态委员会主任 李震宁:后续我们将继续扩大我们的合作伙伴的版图,吸引更多全球的、顶尖的软硬件合作伙伴加入我们,和我们共同建设一个开放、平等、先进的国产操作系统的“朋友圈”。

国产操作系统通用市场增速将超过20%,在2024年将达到34.1亿元的规模。

长期以来,我国高科技行业一直面临“缺芯少魂”的困局,这里“芯”指芯片,“魂”则是操作系统。作为信息产业发展的根基,操作系统的重要性不言而喻。

在整个信息产业中,操作系统被认为起着“承上启下”的作用,承接了上层软件生态和底层硬件资源,被视为信息技术产业的核心,一直以来,操作系统技术被海外主导,我国由于发展起步较晚,在信息技术领域一度陷入“缺芯少魂”的局面,导致核心技术常常受制于人,国家信息安全无法得到保障。

CentOS停服加速服务器操作系统国产化进程。国产软件获得了一次难得的市场拓展契机。

截至目前,我国自主开发并被列入国产化名录的操作系统已经有39个,形成了以麒麟软件为首的几家产业巨头,中科方德、普华等厂商也逐步发力,在夹缝中不断拓宽发展道路。

行业数据显示,2021年,中国Linux桌面操作系统出货量首次超过5%,预计2025年这一比例将超过20%,中国市场整体占有率超过10%。届时中国将成为最大的Linux桌面市场,具备发展独立生态的基础、引领Linux桌面系统发展的能力。

这也为国内Linux操作系统厂商打了一剂强心剂。此外,赛迪顾问最新发布《中国平台软件市场研究年度报告》(以下简称《报告》)显示,微软、IBM,麒麟软件位列中国操作系统市场前三甲,国产操作系统终于进入市场主流行列。

其中麒麟软件发展迅猛,凭借在政府、金融、能源等重点行业的强势表现,继续保持总体领先地位。

此外,根据相关数据显示,麒麟软件是第一家年收入超10亿元的国产操作系统软件企业,至2022年麒麟操作系统在中国Linux市场的桌面和服务器市场占有率已连续十一年第一。

上述《报告》还预测,未来三年操作系统市场整体保持稳定增长,预计到2024年,市场规模将达到209.0亿元。操作系统市场需求主要集中在桌面和服务器,尤其是东数西算工程及行业信息化等项目会带来大量的服务器操作系统需求。

不仅如此,CentOS停服也加速了服务器操作系统的国产化进程,众多国产软件厂商给出的“一揽子”解决方案,让相当一部分CentOS用户迅速朝国产软件的解决方案转化。

其中,麒麟软件推出的银河麒麟V10操作系统,在安全性、稳定性、易用性以及系统整体性能各方面表现都位于同类产品前列,成为CentOS平滑迁移的热门选择之一。

虽然国产操作系统在市场占有率方面与国外操作系统相比还有很大差距,但是也应该看到,服务器操作系统市场规模效应日渐显著,民生证券研究报告显示,2021年,在所有的装机量中Linux服务器操作系统市场占有率达到79.1%,且保持增长势头;Windows操作系统市场占有率为20.1%,以Unix为代表的小众服务器市场占比为0.8%。

从存量市场看,国内领军企业国产替代仍具有较大空间。只要打破用户数量的“临界点”,随着应用软件的不断丰富而吸引更多的用户加入,软件开发商也会基于更大的用户基础而投入更多资源,实现与操作系统适配的形成良性循环。国产软件的市占率也将进一步提升。

根据中研普华研究院《2022-2027年中国软件开发行业市场全景调研与发展前景预测报告》显示:

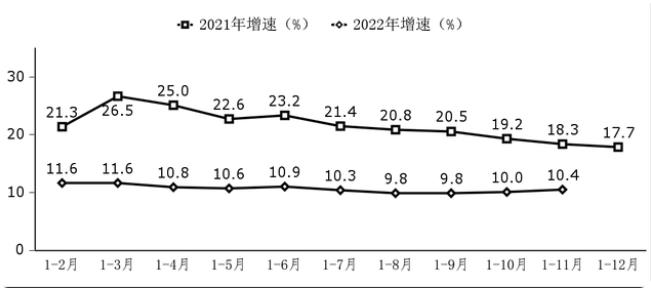

据工业和信息化部官网消息,1-11月份,我国软件和信息技术服务业(以下简称“软件业”)运行态势平稳向好,软件业务收入94672亿元,其中东部地区软件业务收入加快增长,中部地区增势领先。

数据显示,1-11月份,我国软件业务收入94672亿元,同比增长10.4%,增速较1-10月提高0.4个百分点。1-11月份,软件业利润总额11140亿元,同比增长6.9%,增速较1-10月提高2.4个百分点。

来源:工业和信息化部官网

同时,1-11月份,软件业务出口472亿美元,同比增长4.9%,增速较1-10月回落0.2个百分点,其中,软件外包服务出口同比增长10.6%。

分领域来看,1-11月份,软件产品收入22923亿元,同比增长9.6%,增速与1-10月份持平,占全行业收入的比重为24.2%。其中,工业软件产品收入2142亿元,同比增长14.2%。

信息技术服务收入61535亿元,同比增长10.8%,增速较1-10月提高0.7个百分点,在全行业收入中占比为65.0%。

其中,云计算、大数据服务共实现收入9327亿元,同比增长9.1%,占信息技术服务收入的比重为15.2%;集成电路设计收入2528亿元,同比增长12.8%;电子商务平台技术服务收入9476亿元,同比增长15.8%。

信息安全产品和服务收入1745亿元,同比增长9.4%,增速较1-10月回落0.3个百分点。嵌入式系统软件收入8469亿元,同比增长10.4%,增速较1-10月提高0.8个百分点。

分地区来看,东部地区软件业务收入加快增长,中部地区增势领先。1-11月份,东部地区完成软件业务收入77946亿元,同比增长9.7%,增速较1-10月提高0.3个百分点;中部地区完成软件业务收入4603亿元,同比增长16.4%,高出全行业整体水平6个百分点;

西部地区完成软件业务收入9977亿元,同比增长13.7%,高出全行业整体水平3.3个百分点;东北地区完成软件业务收入2145亿元,同比增长8.3%,增速较1-10月回落0.2个百分点。四个地区软件业务收入在全国总收入中的占比分别为82.3%、4.9%、10.5%和2.3%。

此外,1-11月份,软件业务收入居前5名的省份中,北京市、广东省、江苏省、山东省、上海市软件收入分别为19599亿元、15760亿元、11418亿元、10115亿元和8181亿元,分别增长9.3%、10.5%、7.5%、18.9%和9.7%,五省(市)合计软件业务收入65074亿元,占全国比重为68.7%,占比较去年同期提高0.1个百分点。

山东软件业发展迅速,已经超过了浙江、上海,不出意外今年会超过江苏,仅次于北京和广东。

这两年山东软件业迎来爆发式增长,连续两年增速都超过40%,软件业收入一举超过浙江、上海,按照这个增速,今年就会超过江苏,仅次于北京和广东。

《2022-2027年中国软件开发行业市场全景调研与发展前景预测报告》由中研普华研究院撰写,本报告对该行业的供需状况、发展现状、行业发展变化等进行了分析,重点分析了行业的发展现状、如何面对行业的发展挑战、行业的发展建议、行业竞争力,以及行业的投资分析和趋势预测等等。报告还综合了行业的整体发展动态,对行业在产品方面提供了参考建议和具体解决办法。

关注公众号

免费获取更多报告节选

免费咨询行业专家

2022-2027年中国软件开发行业市场全景调研与发展前景预测报告

软件开发研究报告对软件开发行业研究的内容和方法进行全面的阐述和论证,对研究过程中所获取的软件开发资料进行全面系统的整理和分析,通过图表、统计结果及文献资料,或以纵向的发展过程,或横...

查看详情

迈入“十四五”之后,在碳达峰碳中和目标的支撑下,新能源迎来的全速发展的新周期,国家政策、地方规划密集出台,国有...

石材是建筑装饰材料的高档产品,天然石材大体分为花岗岩、板岩、砂岩、石灰岩、火山岩等,随着科技的不断发展和进步,...

随着后疫情时代到来,国民经济“三驾马车”之一的消费上升到更为重要的位置。作为释放消费潜力、刺激消费增长的专属金...

近年来,随着盲盒经济的崛起,潮玩市场备受关注。受高毛利率、高增长、创新的销售模式以及新兴的千亿青年潮玩市场等因...

据新闻报道,人工智能初创公司Inflection AI打造了一台先进的超级计算机,配备了2.2万块英伟达H100 GPU。通过这台超...

夏季是汽车轮胎检修旺季,不过,对于一些新能源车主来说,如何更换轮胎大有讲究。新能源汽车轮胎有讲究,普通轮胎难适...

微信扫一扫

微信扫一扫

研究院服务号

研究院服务号