乘联会今日(8月8日)发布的数据显示,今年7月乘用车的零售销量177.5万辆,同比下降2.3%,但今年零售辆达到历史次新高,车市整体向上势头明显。根据以往的案例,7月份一般是仅次于2月的正常月度销量最低点,不过今年7月,零售数据达到了年内销量的次高点,虽然相比6月

进入8月份以来,上汽大众、零跑汽车、奇瑞新能源、长城欧拉等多家车企开启优惠促销活动,对旗下部分车型降价或推出权益等优惠活动。

7月份是汽车市场的淡季,往往销量较为低迷,但今年7月汽车市场呈现了不同的景象。

乘联会今日(8月8日)发布的数据显示,今年7月乘用车的零售销量177.5万辆,同比下降2.3%,但今年零售辆达到历史次新高,车市整体向上势头明显。根据以往的案例,7月份一般是仅次于2月的正常月度销量最低点,不过今年7月,零售数据达到了年内销量的次高点,虽然相比6月峰值有所回落,但仍然属于比较强的走势。

乘联会发布的报告显示,随着7月车市进入国六B的延展实施期,上半年促销价格的快速拉升已经结束,7月车市进入平缓促销增长期。国家层面针对汽车行业销售的指引性政策频出,旨在进一步稳定和扩大汽车消费。工信部、商务部推动新能源车下乡,启动的“百城联动”汽车节和“千县万镇”新能源汽车消费季等活动效果较好,各地车展及发放消费券等丰富多彩的促消活动,厂商半年末冲刺力度强,均对提振消费信心有较好的增进效果。

根据乘联会消息,8月共有23个工作日,相对去年持平。随着车市增长的结构性分化,部分企业传统车产能充裕,休高温假的时间较长,车市进入休整期。随着电动化的成本降低和效率提升,乘用车私车出行也是必然趋势。8月的开学季前,购车接送孩子上下学等家庭第二辆车的需求更强烈,换购增购需求带动新车和二手车市场持续较强,也将继续作为支撑汽车市场维持现有规模的基石。

近年来,我国政府把汽车强国上升到了国家战略,推出了一系列在政策,支持我国汽车工业的发展。在政策的支持下,我国汽车行业国产化进程加快,核心竞争力不断提升。吉利、长城、长安和比亚迪等自主品牌通过近年来的积累,在乘用车市场表现抢眼。自主品牌乘用车也越来越受到消费者的认可,自主品牌乘用车市场份额也逐年提升。

尽管近些年来中国乘用车出口发展迅速,但由于中国乘用车起步晚,正处于国际化的初级阶段,很多汽车企业仍然停留在直接出口或单纯依靠经销商出口,尚没有制定和实施真正意义上的国际化战略,海外发展经验较少。因此,中国乘用车国际化发展面临很大的压力和挑战。当前,中国乘用车出口存在的问题主要有以下几个方面:出口产品质量竞争指数偏低,质量欠佳;技术和品牌存在劣势;海外营销管理模式单一;恶性低价竞争,出口秩序有待提升;短期内非贸易壁垒难以突破;外贸融资问题限制了出口规模。

据据中研普华产业院研究报告《2023-2028年中国乘用车行业发展前景战略及投资风险预测分析报告》数据显示分析

乘用车行业产业链上游为原材料及汽车零部件,主要有钢材、铝材、玻璃、橡胶等原材料及发动机、变速箱、方向盘、轮胎、仪表盘、座椅等零部件;中游为乘用车整车制造,主要包括轿车、MPV、SUV、专用乘用车和交叉型乘用车;下游主要为SUV汽车销售渠道及相关后市场服务。

中国乘用车行业发展迅猛,消费模式在从传统向网络、数字化转型,新势力乘用车行业正在通过进入国内消费市场实现快速扩张。

而今,中国乘用车行业已经经历了30多年的发展,从原来的三四线品牌发展成了一线品牌,在中国乘用车行业当中,占据主导地位。由于汽车行业的繁荣发展,乘用车行业也迅速发展壮大,广州产业结构优化,国际竞争优势明显提高,促使中国乘用车行业走上一条快速发展之路。

第三章 中国乘用车行业发展现状

第二节 中国乘用车行业运行分析

一、乘用车行业运行规模分析

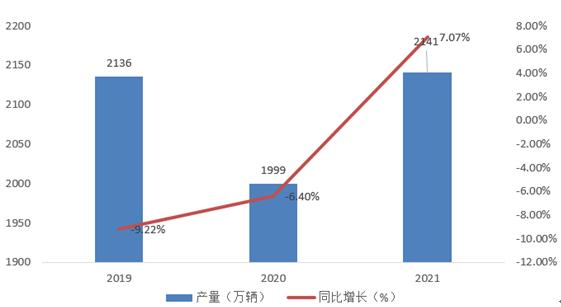

图表:2019-2021年乘用车产量规模

资料来源:中研普华整理

根据中国汽车工业协会数据显示,2020年中国乘用车产量为1999.4万辆,同比下降6.4%;2021年中国乘用车产量为2140.8万辆,同比上升7.07%。2021年中国乘用车产量上升是自2018年以来中国乘用车产量首次正向增长。

二、乘用车行业运营状况分析

自2021年下半年来,芯片短缺一直困扰汽车市场。进入2022年,俄乌冲突及日本地震加剧了芯片短缺状况,3月份因芯片短缺减产数量在8万辆左右,直接影响需求或在7万左右。

疫情通过冲击就业收入、推高储蓄需求和加大偿债负担等三大渠道,导致居民预期收入下降,抑制消费意愿。此外,疫情管控使得居民出行受限,4S店客流量受到一定影响,对线以下消费为主的汽车销售影响较大。

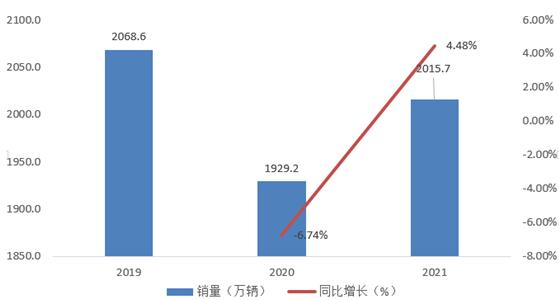

根据中国汽车工业协会数据显示,2021年中国乘用车销量为2015.7万辆,同比上升4.48%。

图表:2019-2021年乘用车销量规模

资料来源:中研普华整理

第三节 中国乘用车行业竞争分析

一、乘用车细分市场之间的竞争

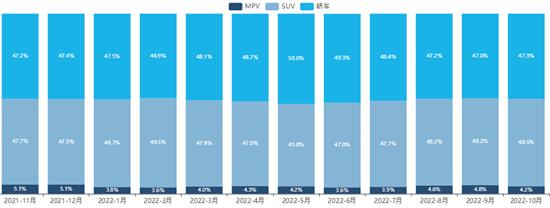

从销量占比来看乘用车中轿车及SUV车型占比较高,2022年10月轿车销量占比47.3%,SUV销量占比48.5%,MPV占比最少,为4.2%。

图表:2021-2022乘用车细分市场销量占比

资料来源:中研普华整理

乘用车行业研究报告旨在从国家经济和产业发展的战略入手,分析乘用车未来的政策走向和监管体制的发展趋势,挖掘乘用车行业的市场潜力,基于重点细分市场领域的深度研究,提供对产业规模、产业结构、区域结构、市场竞争、产业盈利水平等多个角度市场变化的生动描绘,清晰发展方向。

欲了解更多关于乘用车行业的市场数据及未来行业投资前景,可以点击查看中研普华产业院研究报告《2023-2028年中国乘用车行业发展前景战略及投资风险预测分析报告》。

关注公众号

免费获取更多报告节选

免费咨询行业专家

2023-2028年中国乘用车行业发展前景战略及投资风险预测分析报告

乘用车行业研究报告主要分析了乘用车行业的市场规模、乘用车市场供需求状况、乘用车市场竞争状况和乘用车主要企业经营情况、乘用车市场主要企业的市场占有率,同时对乘用车行业的未来发展做出科...

查看详情

7月上海二手房成交量止跌 有业主心理预期转变 挂牌量仍在高位据上海链家研究院的监控数据显示,7月份上海全市共成交...

由于变性淀粉是集化学、化工、物理等多种应用技术于一身的综合产品,市场开发难度较大,众多企业采用试探性、作坊式的...

广深港高铁14日起可“灵活行”经与香港铁路部门沟通商定,广深港高速铁路跨境运输新产品——“灵活行”自8月14日起推3...

70多家体育场馆免费开放2023年8月8日是我国第15个“全民健身日”,随着系列活动正式开启,全市各区将陆续举办形式丰富...

随着我国对外开放的不断深入,对海关特殊监管区域的综合性和开放度要求日益提升。2006年12月,苏州工业园综合保税区正...

我国儿童药市场规模不断上升,市场潜力巨大,但国内专门生产儿童药的企业却寥寥无几;原因主要是儿童用药研发难度大、...

微信扫一扫

微信扫一扫

2023乘用车市场现状 7月乘用车市场零售达到177.5万辆

2023乘用车市场现状 7月乘用车市场零售达到177.5万辆

研究院服务号

研究院服务号