根据企查猫披露的数据显示,截止2022年4月28日,我国正常经营的柴油机相关企业数量为7865家,其中,江苏省和山东省数量最多,分别有1910家和981家。2022年,多缸柴油机销量前十的企业为潍柴控股、玉柴集团、全柴动力、云内动力、江铃控股、新柴股份、解放动力、蜂巢动力

一、机床行业

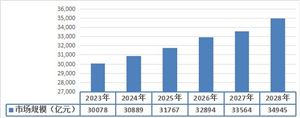

近年来,国产机床市场已经逐渐崛起,并且有望成为未来的龙头产业。按照数据统计,机床产业占据着全球制造业的6%以上,而我国在过去的几十年里,已经逐步打破了对于机床产业的依赖,逐步成为机床大国。

在市场方面,国内机床市场饱含了巨大的潜力和无限的前景。在我国相关政策的大力推动下,机床制造产业已经进入了一个高速增长的时期。尤其是随着“一带一路”和“中国制造2025”的实施,国内机床市场将会迎来更加广阔的市场空间。

随着科技的不断进步,数字化、智能化、绿色化已成为中国机床行业的重要发展趋势。工业4.0、智能制造等技术的应用正在推动机床行业的智能化升级。此外,中国机床行业在数控系统、精密传动、切削刀具等关键技术领域也取得了一系列重要突破。这些技术的发展将进一步提高机床的加工效率和精度,降低能耗和成本

中国机床行业的产值和销售额在2023年继续保持增长态势。根据中国机床工具工业协会发布的数据,该年机床行业的产值达到1.6万亿元人民币,同比增长8.5%。金属加工机床的产量为874.1万台,同比增长7.9%。此外,中国机床行业的进出口贸易也表现出强劲的增长势头,出口额达到98.3亿美元,同比增长10.5%,进口额达到78.5亿美元,同比增长9.6%。

中国机床行业的竞争格局日趋激烈。在品牌方面,国内知名品牌如沈阳机床、秦川机床等在市场上具有较强的竞争力。同时,一些国际知名品牌如DMG Mori、Makino等也在中国市场上占据一定份额。在技术方面,各企业不断加大研发投入,提升产品技术含量和品质。市场份额不断向技术领先的企业集中,行业整合趋势明显。

尽管中国机床行业取得了显著的发展成就,但仍面临着一些挑战。首先,全球经济形势的不确定性对机床行业的出口业务造成一定压力。其次,国内劳动力成本的不断上涨,使得一些机床企业面临成本压力。此外,国外品牌在高端市场上的竞争也对国内机床企业构成挑战。最后,机床行业的研发和人才培养等投入较高,对企业的长期发展提出了更高的要求。

为应对以上挑战,中国机床行业需加大技术研发和创新力度,提高产品品质和技术含量。同时,应加强与国内外企业的合作,拓展市场渠道,提高国际竞争力。政府也应加大对机床行业的支持力度,提供政策引导和资金支持,助力行业健康发展。

总之,2023年中国机床行业展现出稳定的发展态势,但仍需面对诸多挑战。在科技不断进步的时代背景下,机床行业需抓住机遇,加快转型升级,实现高质量发展。只有如此,中国机床行业才能在全球化竞争中取得更加有利的地位,为国家的工业制造能力提升做出更大的贡献。

二、钢铁行业

我国钢铁行业发展迅速,在迅速发展的同时,也面临着诸多问题,如产业发展布局缺乏统筹安排、技术进步跟不上新增产能的发展,产品品种质量结构矛盾突出、产业集中度低等,“十五”至“十四五”规划期间,我国钢铁行业历经了从“高速发展”到“淘汰落后产能”,在“十三五”期间,国家政策明确了钢铁工业供给侧结构性改革要求、压减粗钢产能、提高产能利用率和行业集中度等目标,“十四五”时期,将进一步促进钢铁行业布局结构合理和绿色低碳高质量发展。在“双碳”政策影响下,钢铁行业的重心转为产能产量“双控”。同时,钢铁也将从能耗“双控”向碳排放总量和强度“双控”转变。

在双碳目标大背景下,钢铁行业提出在 2025 年底前实现碳排放达峰,到 2030年度,钢铁行业碳排放量较峰值降低 30%的目标,国家相关部委不断完善政策以推进钢铁行业节能环保、绿色发展,这对于钢铁企业而言既是挑战也是机遇,未来钢企之间的竞争也由成本竞争转向综合实力竞争,绿色、环保成为钢企提升竞争力的重要抓手,未来钢企盈利情况、发展规模大小都将取决于其环保、绿色生产能力;目前,为适应钢铁行业结构升级,钢企纷纷进行低碳和低能耗规划,在技术改进、循环经济、氢冶炼、环境改造、生态打造等全方位进行绿色转型,全国已有 228 家钢企 6.1 亿吨粗钢产能正在实施超低排放改造。

自 2021 年度,国家发改委、工信部、生态环境部、国家统计局合作开展全国粗钢产量压减工作以来,全国粗钢产量已从 2020 年度 10.65 亿吨下降至 2022年度的 10.13 亿吨,累计降幅 5,176 万吨;焦炭消耗量也累计减少了 1,856 万吨。从数据上来看,钢铁行业在 2030 年前完成碳达峰任务已经比较确定。在此背景下,相较于 2021 年度政策提出的 3,000 万吨的粗钢压减目标,2022 年度的粗钢压减任务并未定位追求绝对的减量目标,而是提出以“产量不超去年”和“对冲需求下行”为目的的指导性方向。

受宏观经济承压、下游需求转弱、原燃料价格高位波动等多重因素影响,2022年度,钢铁几乎全行业遇冷。据中国钢铁工业协会统计数据显示,2022 年度,重点钢铁企业实现营业收入 65,875 亿元,同比下降 6.35%;实现利润总额 982亿元,同比下降 72.27%。

2023 年,国内钢铁行业的深度战略调整已经开启,国内钢铁生产企业的发展重点正在从战术扩张转到战略调整,一方面,对于大中型钢铁企业,随着产能的整合,产品结构调整和低碳转型成为确定趋势;另一方面,弱周期也将倒逼其他企业聚焦优势细分领域。

三、柴油机

2014-2022年,我国柴油机销量呈波动状态,2014-2016年,由于柴油机国四排放标准执行力度加大,我国柴油机销量呈快速下降趋势。2017年以来,我国柴油机销量较为平稳,2022年,由于受疫情多发散发及商用车等终端市场承压,我国柴油机销量同比下降42.50%,为428.66万台。

根据用途来分,2020-2022年,商用车用销量占比最高但呈下降趋势;工程机械用、农机用销量占比较高且呈上升趋势;乘用车用、船用销量占比占比低但呈上升趋势。2022年,商用车用167.01万台,占比38.96%;农机用122.23万台,占比28.51%;工程机械用83.72万台,占比19.53%;乘用车用18.87万台,占比4.40%;船用3.97万台,占比0.93%。

2022年,我国单缸柴油机主要用于农机领域,农机用占比高达94.56%;我国多缸柴油机应用领域中,商用车用占比最高,为44.80%。

根据企查猫披露的数据显示,截止2022年4月28日,我国正常经营的柴油机相关企业数量为7865家,其中,江苏省和山东省数量最多,分别有1910家和981家。2022年,多缸柴油机销量前十的企业为潍柴控股、玉柴集团、全柴动力、云内动力、江铃控股、新柴股份、解放动力、蜂巢动力、动力新科、福田康明斯。根据企业分布来分析各省市柴油机行业市场份额,可以看出山东省实力最强。

欲了解更多中国小型农机具行业的未来发展前景,可以点击查看中研普华产业院研究报告《2023-2028年中国小型农机具市场深度全景调研及投资前景分析报告》。

关注公众号

免费获取更多报告节选

免费咨询行业专家

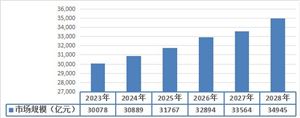

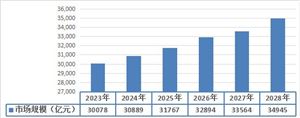

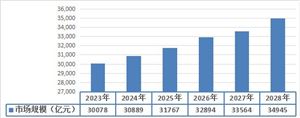

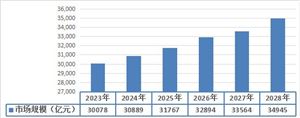

2023-2028年中国小型农机具行业发展分析及市场规模预测研究报告

全球小型农机具市场具有较大的规模,随着全球农业现代化的推进和小农户数量的增加,对小型农机具的需求不断增长。根据德国机械设备制造业联合会(VDMA)、FactMr、ReportLinker等相关机构公开数...

查看详情

天然气和石油是烯烃传统的主要生产原料。中国当前能源矿产结构特点是多煤、少气、缺油。目前国内烯烃生产主要基于石脑...

21世纪以来,我国现代煤化工产业快速发展,在保障国家能源战略安全和煤清洁转化方面取得了长足进步,但同时在资源、环...

我国将稳妥推进内蒙古鄂尔多斯、陕西榆林、山西晋北、新疆准东、新疆哈密等煤制油气战略基地建设,持续扩大产能并加强...

在国家遏制电石等行业产能盲目扩张的政策背景下,随着行业“总量控制”准入政策的执行和上下游一体化进程的深入,我国...

在难以改变客观环境的条件下,解决之道无外乎“开源节流”。国家在重点布局的煤化工基地的同时,加强当地的水资源开发...

近年来,随着农业现代化进程加快以及我国政策的推动下,农业机械化水平不断提升。同时,由于农村劳动力短缺问题日益凸...

微信扫一扫

微信扫一扫

中国柴油机行业市场发展现状2023

中国柴油机行业市场发展现状2023

研究院服务号

研究院服务号