保险公司原保险保费收入3.2万亿元,同比增长12.5%,提供风险保障金额6930万亿元,赔款与给付支出9151亿元,同比增长17.8%。

来自国家金融监督管理总局的数据显示,截至2023年二季度末,保险公司总资产29.2万亿元,同比增长9.6%。保险资金运用余额26.8万亿元,同比增长9.7%。保险公司原保险保费收入3.2万亿元,同比增长12.5%,提供风险保障金额6930万亿元,赔款与给付支出9151亿元,同比增长17.8%。

《报告》包括经济金融环境、行业运行情况、行业风险评估和专家观测视角四个部分,《报告》在回顾2022年度保险业内外部环境的基础上,对行业运行形势进行了较为全面的阐述,就当前保险行业面临的风险问题重点展开分析。

在人身险方面,《报告》认为,行业转型仍处于攻坚克难阶段。渠道方面,行业积极探索代理人渠道转型,但转型周期较长,业务层面有待持续改善。随着代理人渠道发展遭遇瓶颈,银邮渠道再度成为竞争焦点,手续费率上行进一步推高了负债成本。价值方面,受高价值率产品的保费规模下降等因素影响,部分公司新业务价值逐年下降。与此同时,近年来长期利率中枢趋势性下移,人身险资产端收益率下移速度快于负债端成本下调节奏,利差逐年收窄,尤其是2022年资本市场震荡对权益类资产收益造成较大冲击,利差损风险更需加以关注。

在财产险方面,《报告》认为,车险市场经营分化,短期利好难以持续。2022年车险行业整体承保盈利,主要受疫情下居民出行减少、车险赔付下降等外部因素影响,但保费集中度持续提升,中小公司市场份额缩小,利润持续集中于头部公司,多数中小公司经营亏损。

随着行业的发展以及监管规则调整,保险公司资本补充压力较大。资本补充主要来自内源性资本补充和外源性资本供给,近年来保险公司盈利能力不足、外部资本供给有限等因素都加大了资本补充难度。2022年保险公司投资收益下滑和《保险公司偿付能力监管规则(Ⅱ)》的实施都给资本补充带来了新的挑战。

中国银保监会近日公布的数据显示,2023年一季度,保险业累计实现原保费收入1.95万亿元,按可比口径,行业汇总原保费收入同比增长9.24%。其中,财产险累计实现原保费收入3595亿元,人身险累计实现原保费收入1.59万亿元。今年一季度,保险业原保险赔付支出4932亿元,同比增长9.28%。

2023年一季度,人身险公司累计实现原保费收入1.48万亿元,同比增长8.86%。具体来看,寿险累计实现原保费收入1.23万亿元,健康险和意外险分别累计实现原保费收入2385亿元和132亿元。2023年一季度,人身险公司赔付支出2633亿元,同比增长7.89%。

今年前3个月,财产险公司累计实现原保费收入4667亿元,同比增速达10.45%。其中,机动车辆保险累计实现原保费收入2087亿元,健康险累计实现原保费收入940亿元,农业保险和责任险分别累计实现原保费收入410亿元和404亿元。2023年一季度,财产险公司赔款支出2299亿元,同比增长10.91%。

截至2023年一季度末,保险资金运用余额为26.02万亿元,较年初增长3.87%。其中,银行存款2.85万亿元,占比10.93%,较年初下降0.39个百分点;债券10.95万亿元,占比42.1%,较年初上升1.17个百分点;股票和证券投资基金3.33万亿元,占比12.79%,较年初上升0.08个百分点。

2023年一季度,银行业保险业主要业务保持稳步增长,主要风险监管指标处于合理区间,风险抵御能力整体充足,服务实体经济质效持续提升。

在银行业保险业服务实体经济方面,据银保监会有关部门负责人介绍,一是投放力度加大。一季度,制造业贷款新增2.2万亿元,同比多增3819亿元。民营企业贷款新增3.7万亿元,同比多增1万亿元。普惠型小微企业贷款新增2.3万亿元,同比多增8088亿元。二是服务方式优化。一季度末,企业类中长期贷款同比增长17.4%,企业类信用贷款同比增长23.6%,循环贷款余额同比增长28.6%,均高于各项贷款平均增速。三是融资成本降低。一季度,普惠型小微企业贷款平均利率较上年下降0.38个百分点,民营企业贷款平均利率较上年下降0.06个百分点。

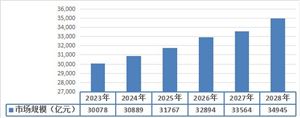

根据中研普华研究院《2023-2028年健康保险行业深度分析及投资战略研究咨询报告》显示:

从银保监会了解到,2023年一季度,银行业保险业持续加大对新能源、人工智能、生物制造等先进制造业和战略性新兴产业的资金支持,促进高水平科技自立自强。一季度末,高技术制造业贷款余额同比增长28.6%,战略性新兴产业贷款余额同比增长超过50%,数字经济核心产业贷款同比增长26.2%。绿色信贷余额同比增长34%。

在支持改善民生方面,银行业保险业交出的成绩单同样亮点颇多。据介绍,个人住房贷款投放力度加大,92%用于支持购买首套房,合理满足刚需群体信贷需求。住房租赁贷款同比增长93.5%。保障性安居工程贷款持续增长。积极支持就业创业,创业担保贷款同比增长17.6%。引导信贷资金持续投入教育、医疗领域,教育行业贷款同比增长17.5%,助学贷款同比增长21.5%,卫生和社会工作贷款同比增长18.5%。

保险股基本面超预期达共识

年初至今,保险负债端的需求在持续复苏,从而带动保险股的估值修复。但目前,市场对此的认知程度仍然较低。考虑到进入二季度后,更多高价值的差异化重疾产品上市在即,将持续带动负债端的修复。而IFRS17落地在即,保险股估值存在进一步的提升空间。IFRS17将使利润表结构大幅调整,将更清晰地展示公司当期利润来源。因此,在清晰的财报展示下,保险股的投资价值将被市场更为充分的认知,带动保险股整体估值中枢的抬升。

受疫情和经济下行影响,2022年权益市场呈现震荡走势,上市险企总投资收益率集体走低;息类收益表现稳健,上市险企净投资收益率整体稳定。从保险资金大类资产配置来看,仍以固定收益类投资为主、配置久期拉长,行业普遍加大传统固收配置,降低非标占比。而今年,保险板块2023年2、3月份上市险企保费收入整体逐月向好,负债端拐点或逐步来临。

而近日,银保监会公布保险行业2023年3月经营数据。储蓄险需求旺盛、3.5%产品停售预期渐强驱动3月寿险保费增速环比改善。

申万宏源分析指出,当前保险板块资负共振明显,进攻属性强;首先,在资产端,23年一季度GDP超预期,经济将延续向好趋势,权益市场回暖利好险企投资。其次在负债端,目前代理人量稳质升,预计岁消费复苏后长储和健康险增速将逐步加快,推动NBV和保费长期回暖。最后在利润端,权益市场回暖、新会计准则有望提供利润增长弹性。

当前4大A股寿险PEV平均0.54倍,处于历史底部,下行风险小。在行业23年NBV集体转正下,队伍质态提升明显、产品创新能力更强的公司,负债端有望超预期。

《2023-2028年健康保险行业深度分析及投资战略研究咨询报告》由中研普华研究院撰写,本报告对该行业的供需状况、发展现状、行业发展变化等进行了分析,重点分析了行业的发展现状、如何面对行业的发展挑战、行业的发展建议、行业竞争力,以及行业的投资分析和趋势预测等等。报告还综合了行业的整体发展动态,对行业在产品方面提供了参考建议和具体解决办法。

关注公众号

免费获取更多报告节选

免费咨询行业专家

2023-2028年健康保险行业深度分析及投资战略研究咨询报告

健康保险,简称健保,主要包括医疗保险、疾病保险、失能收入损失保险、护理保险以及医疗意外保险等。是指在被保险人身体出现疾病时,由保险人向其支付保险金的人身保险。健康保险的支付范围通常...

查看详情

中国经济年报显示,2022年中国最终消费支出超过60万亿,占GDP比重保持在50%以上,对经济增长贡献率为32.8%,作为经2...

欲了解更多中国有机肥行业的未来发展前景,可以点击查看中研普华产业院研究报告《2023-2028年中国有机肥行业市场深度4...

随着气化技术的进步,晋城无烟煤作为最优质的化工原料这一概念发生了颠覆性改变。如何突破传统工艺,寻找到一条适合晋...

一、2023-2028年影响窗帘窗饰行业运行的有利因素分析1.居民收入水平提高随着居民收入水平的提高,消费者对窗帘窗饰的2...

据证监会10月20日消息,为贯彻落实党中央、国务院关于机构改革的决策部署,稳妥有序做好企业债券过渡期后转常规相关工...

近期,多家上市公司发布控股股东的增持计划。10月19日晚,国电电力、中国核电、中国神华、内蒙华电、中国铝业、中国建...

微信扫一扫

微信扫一扫

汽车保险行业发展分析:未来车企险企合作共赢或逐渐成为主流

汽车保险行业发展分析:未来车企险企合作共赢或逐渐成为主流

研究院服务号

研究院服务号