全球电动化大势所趋,以美国、欧洲为首的海外市场将成为引领全球电动车销量增长的新一轮驱动力。2023年1-5月,我国动力电池累计装机量119.2GWh,同比增长43.5%;根据GGII统计,2023年1-5月全球动力电池装机量累计达238.5GWh,同比增长57%,海外市场增速高于国内增速。受

宁德时代、比亚迪前三季度净利润突破百亿

随着“蔚小理”等新能源汽车企业的快速发展,中国动力电池产业迎来爆发式增长。中国汽车动力电池产业创新联盟发布数据显示,1~9月,我国动力和储能电池合计累计产量为533.7GWh,产量累计同比增长44.9%。其中,动力电池产量占比约92.1%。

公开信息显示,A股上市公司动力电池板块中,前三季度净利润TOP3企业分别为宁德时代、比亚迪及亿纬锂能。其中,宁德时代、比亚迪以前三季度净利润突破百亿元的成绩遥遥领先,根据公开数据,2023年1~8月,宁德时代继续稳居全球动力电池市占率第一。三季度宁德时代出货量近100Gwh,预计动力、储能出货量分别约80GWh、20GWh。2023年前三季度比亚迪动力电池及储能电池累计装机全球总量达到了100.9GWh,超越了LG新能源。

动力电池产业概述

动力电池即为工具提供动力来源的电源,多指为电动汽车、电动列车、电动自行车、高尔夫球车提供动力的蓄电池。动力电池是新能源汽车的核心部件,也是未来能源转型的重要方向。 其主要区别于用于汽车发动机启动的启动电池。 多采用阀口密封式铅酸蓄电池、敞口式管式铅酸蓄电池以及磷酸铁锂蓄电池。

《中国锂离子电池行业发展白皮书(2023年)》数据显示,2022年,全球锂电池总体出货量957.7GWh,同比增长70.3%,中国锂离子电池2022年出货量达到660.8GWh,同比增长97.7%,在全球锂离子电池总体出货量的占比达到69.0%。

2025年和2030年,全球锂离子电池的出货量将分别达到2211.8GWh和6080.4GWh,其复合增长率将达到22.8%。全球汽车动力电池(EV LIB)出货量为684.2GWh,同比增长84.4%;储能电池(ESS LIB)出货量159.3GWh,同比增长140.3%;小型电池(SMALL LIB)出货量114.2GWh,同比下滑8.8%。2022年我国动力电池出货量480GWh,同比增长超1倍;储能电池出货量130GWh,同比增长1.7倍。

2023年,中国动力电池市场将继续保持强劲增长势头,市场规模有望进一步扩大。中国动力电池市场的产业链结构包括生产、销售、材料等环节。在生产环节,国内企业如宁德时代、比亚迪、国轩高科等为主要生产商,占据了市场的主导地位。在销售环节,国内新能源汽车整车厂如特斯拉、蔚来、小鹏等成为主要客户。在材料环节,主要包括正负极材料、隔膜、电解液等,国内企业如贝特瑞、天赐材料等也具有一定的竞争优势。

新能源汽车的发展离不开高效、安全、长寿命的电池技术。从宁德时代的高密度电池到比亚迪的“刀片电池”,再到蜂巢科能源在固态电池领域的探索,这些企业都在为了提升电池性能而不懈努力。此外,随着环保法规的加强,绿色制造和回收利用也成为了动力电池企业必须关注的焦点。

中国产能规划独步全球

近年来,中国动力锂电池行业受到各级政府的高度重视和国家产业政策的重点支持。国家陆续出台了多项政策,鼓励动力锂电池行业发展与创新,《新能源汽车动力蓄电池梯次利用管理办法》《关于印发制造业设计能力提升专项行动计划(2019-2022年)的通知》《新能源汽车产业发展规划(2021-2035年)》等产业政策为动力锂电池行业的发展提供了明确、广阔的市场前景,为企业提供了良好的生产经营环境。

据工信部不完全统计,2022年仅电芯环节规划项目40余个,规划总产能超1.2TWh,规划投资4300亿元。根据GGII不完全统计,2020-2023年5月中国锂电产业总投资项目数量超776个,其中百亿投资项目达163个。从规划产能看,到2025年,中国锂电池市场规划产能超4TWh,远超市场实际出货量预期。但结合电池企业实际建设周期、内部市场策略以及产能爬产周期等因素分析,预计市场实际释放的产能在规划产能的60-80%之间,部分企业会根据市场实际情况,在行业产能逐渐过剩减缓或者停止部分产能的建设。

全球动力电池装机量高速增长,中国厂商加速出海

全球电动化大势所趋,以美国、欧洲为首的海外市场将成为引领全球电动车销量增长的新一轮驱动力。2023年1-5月,我国动力电池累计装机量119.2GWh,同比增长43.5%;根据GGII统计,2023年1-5月全球动力电池装机量累计达238.5GWh,同比增长57%,海外市场增速高于国内增速。受益于欧美市场电动车高补贴刺激,我国动力电池出口实现爆发,2023年1-5月动力电池直接出口量达46.2GWh,占产量19.8%。

据中研普华产业院研究报告《2023-2028年中国动力电池行业发展分析与投资前景预测报告》显示:

近年来我国消费电子、新能源汽车、储能等锂电池下游消费市场的飞速发展,市场对锂电池及其上游材料的需求量也随之快速增加,进而推动了我国正极材料行业的快速发展。据资料显示,2022年我国正极材料出货量达190万吨,同比增长68.14%;2023H1中国正极材料出货量115万吨,同比增长50%。

我国负极材料市场规模由2017年14.8万吨增至2020年36.6万吨。2021年中国负极材料出货量预计约72万吨,同比增长约100%,2022年出货量为137万吨;截止到2023年H1料出货量72万吨,同比增长18%。

受益于全球电动汽车消费市场的快速发展,动力锂电池需求规模庞大。在全球大力推动汽车电动化的背景下,全球动力锂电池领域发展潜力广阔。数据显示,全球动力锂电池出货量由2017年的65GWh增长至2021年的427GWh,复合年均增长率达60.1%,预计2023年全球动力锂电池出货量将达1130GWh。

国内企业竞争力明显加强:宁德时代占据全球1/3以上市场份额且市占率保持相对稳定;比亚迪凭借刀片电池和汽车制造一体化布局快速扩张,排名从第4名提升至第2名;中创新航占率逐年上涨发展迅速; 2023年Q1亿纬锂能首次占据前十, 2023Q1市占率达到1.8%,具有发展潜力。目前,中国动力电池产业仍面临低端产能过剩、国际竞争激烈以及矿产资源供应不足等问题,因此,我们认为供应链控制能力较强以及具备大规模量产能力的动力电池企业将占据竞争优势。了解更多动力电池产业形势,请点击《2023-2028年中国动力电池行业发展分析与投资前景预测报告》。

关注公众号

免费获取更多报告节选

免费咨询行业专家

2023-2028年中国动力电池行业发展分析与投资前景预测报告

动力电池即为工具提供动力来源的电源,多指为电动汽车、电动列车、电动自行车、高尔夫球车提供动力的蓄电池。其主要区别于用于汽车发动机启动的启动电池。 多采用阀口密封式铅酸蓄电池、敞口式...

查看详情

智慧旅游是数字经济和旅游业深度融合的重要领域,是推动旅游业高质量发展的重要支撑。《“十四五”旅游业发展规划》提...

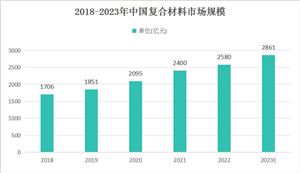

复合材料的性能优势是其广泛应用的重要原因。复合材料具有高强度、高刚性、高疲劳强度等特点,能够满足不同领域对材料...

我国60岁及以上人口达到2.8亿,人口老龄化程度持续加深。缓解一些人存在的“养老焦虑”,保障老有所养,离不开金融行2...

未来冰箱行业将面临更多的挑战和机遇。冰箱制造商需要依靠技术创新、产品升级和市场拓展等手段来应对市场变化,满足消...

随着消费者对品质生活的追求,高端白酒的品质将成为竞争的核心。企业将更加注重原料采购、工艺控制等方面,以确保产品...

返城跨年人群带动零售外卖消费增长。饿了么数据显示,2024年元旦期间全国三四线城市外卖订单同比增长100%,应季的川1...

微信扫一扫

微信扫一扫

动力电池回收行业市场有多大?动力电池“退役潮”带动千亿回收市场

动力电池回收行业市场有多大?动力电池“退役潮”带动千亿回收市场

研究院服务号

研究院服务号