智能汽车(智能网联汽车)是指利用车载传感器、控制器、执行器、通信装置等,实现环境感知、智能决策和/或自动控制、协同控制、信息交互等功能的汽车的总称。早期智能网联汽车侧重于“智能汽车”,强调单车智能化,未来将逐步向智能化与网联化相融合的路径发展,成就真正的智能网联汽车。

智能汽车(智能网联汽车)的产业链是传统汽车产业链的升级与延伸,包括上游产业支撑(感知、决策、执行、通信系统软硬件)、中游整车制造与解决方案、下游应用。智能汽车产业链的上游主要分为:包含传感器、高精地图和定位的感知板块;包含算法、芯片和操作系统的决策系统板块;包含云平台和电子电气架构的通讯板块;包含线控底盘、集成控制系统的执行控制板块。中游则主要为智能驾驶座舱、自动驾驶解决方案以及整车制造。下游则是智能汽车的经销商、各类服务商等。

中国汽车工业协会数据显示,2023年,我国新能源汽车销售949.5万辆,同比增37.9%,市场占有率达到31.6%,庞大的基数不仅为智能网联汽车发展提供了坚实基础,更令我国拥有智能网联汽车不可或缺的大数据优势。

据中研普华产业院研究报告《2024-2029年中国智能汽车(智能网联汽车)行业深度调研及投资预测报告》分析

智能网联汽车已成为汽车产业转型、甚至数字经济发展的战略方向和重要引擎。截至目前,全国已有超过30个省(区、市)推出了关于支持智能网联汽车产业发展的政策规划。不仅北上广深4座实力强劲的超一线城市渴望引领新兴产业发展,武汉、重庆、长春、西安、合肥、柳州等汽车产业重镇也参与其中。

行业政策

2015 年,被视作中国的“自动驾驶元年”,当年国家推出“中 国制造 2025”计划,首次从顶层对智能网联汽车的发展做出重要规划,发展智能网联汽车正式被上升至国家战略高 度,无人驾驶被列为汽车产业未来转型升级的重要方向之一。

2017 年,工信部、发改委、科技部联合发布《汽车产 业中长期发展规划》,提出“智能网联汽车推进工程”,对自动驾驶汽车渗透应用做出明确规划。

2018 年工信部等 部门出台《智能网联汽车道路测试管理规范(试行)》,对测试主体、测试驾驶人、测试车辆等提出要求,进一步 规范化自动驾驶汽车测试。政策的针对性越来越强,颗粒度也越来越细。

2021 年开始,中国迈入“十四五”阶段, 智慧交通成为实现交通强国的切入点,“人、车、路、云”融合协同的重要性日益凸显,自动驾驶、车路协同、车 联网等技术的试点和应用正在加速推进。

尤其是 2022 年以来,国家部委出台多部关于汽车智能化的重点政策,旨在 推动智能汽车在多场景中的落地计划。总体而言,政策端对汽车智能化趋势的推动作用凸显。

近年来,为引导与规范智能汽车(智能网联汽车)产业发展,相关产业利好政策频频出台,主要包括:行政法规类工具,如各种规划和指导意见等;财税优惠政策,包括财政补贴、税收优惠、政府采购等方式,在智能网联新能源汽车推广中使用较多;政策试点机制,旨在为政策在全国的推广积累相关经验。

党的二十大报告明确提出建设现代化产业体系,坚持把发展经济的着力点放在实体经济上。制造业是实体经济和国民经济的脊梁,智能网联汽车作为智能交通系统中汽车与车联网交集的产品,贯穿制造业多领域,产业链涉及汽车、电子、通信、互联网、交通等多方面,涵盖汽车整车生产商、汽车客商、汽车配套供应商、汽车中介服务机构、规制管理机构等。长远来看,智能网联汽车产业将快速成长为具有巨大潜力的战略性新兴产业,为我国汽车产业转型升级和新型工业化的推进带来历史性机遇。

数据显示,目前我国智能汽车(智能网联汽车)市场规模已超过1000万辆,较2016年增长1.5倍。下一步,随着《新能源汽车产业发展规划(2021—2035年)》《节能与新能源汽车技术路线图2.0》及《智能网联汽车技术路线图2.0》等相关顶层设计政策的发布,智能网联汽车产业将逐渐进入商业化运营阶段。

市场规模

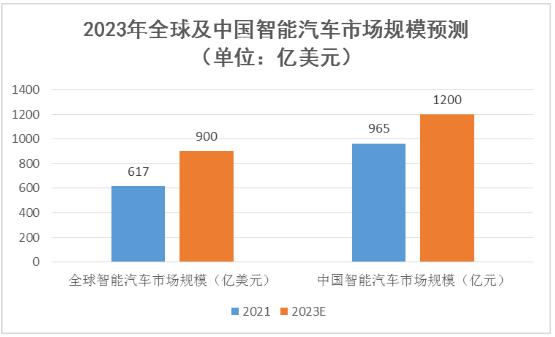

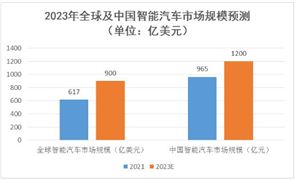

在政策的驱动下,全球智能汽车市场快速发展,2021年全球智能汽车市场规模达617亿美元,预计2023年有望突破900亿美元。

据中研普华产业院研究报告《2024-2029年中国智能汽车(智能网联汽车)行业深度调研及投资预测报告》分析:2021年中国智能汽车销量达204万辆,渗透率约为9.50%,市场规模达965亿元,从细分市场规模来看,计算、功率电子以及传感器是主要的产品,其中,计算部件占38.82%,功率电子占24.23%。未来中国智能汽车市场规模将继续保持增长趋势,预计2023年有望突破1200亿元。

市场格局

从市场格局来看,目前已经开始布局智能汽车(智能网联汽车)行业的企业主要包括两类,一类是科技公司,比如谷歌、苹果、微软等这些科技巨头;一类是汽车制造商,比如沃尔沃、奔驰、奥迪、福特、宝马等。目前整个行业尚处于研究开发阶段,还没有形成稳定的竞争格局。

根据国家智能网联汽车创新中心、中国汽车工程学会、中国智能网联汽车产业创新联盟联合发布的中国城市智能网联汽车产业发展综合评估结果来看,北京、上海、广州、深圳、长沙、重庆等一线及新一线城市处于城市智能网联汽车竞争力第一梯队,苏州、杭州、武汉、无锡、天津、郑州、合肥、南京、淄博、海南等东部地区省会及重点城市处于竞争力第二梯队,成都、济南、青岛、西安、长春、芜湖等处于竞争力第三梯队。除此之外,沧州、保定、常州、大连、厦门等城市虽然在产业竞争力、创新竞争力等方面差距较大,但在政策、测试示范等方面有一定的差异化优势,考虑到政策环境和示范应用在推动产业发展的巨大牵引作用,这些城市的发展潜力较大。

根据IDC数据,随着消费者对汽车智能化的接受度逐渐提升,中国智能网联汽车出货量将由2021年的1370万辆增长至2025年的2490万辆,年均复合增长率达16.1%,发展前景广阔。

技术创新推动产业发展:随着人工智能、大数据、云计算等新一代信息技术的快速发展,智能网联汽车的技术创新将不断加速。自动驾驶技术、车联网技术、智能驾驶辅助系统等将成为智能网联汽车的核心技术,推动产业向更高水平发展。

产业链协同发展:智能网联汽车产业链涉及多个领域,包括汽车制造、电子信息、通信、互联网等。未来,这些领域将进一步加强协同合作,形成更加紧密的产业链合作关系,共同推动智能网联汽车产业的发展。

政策支持推动市场应用:政府将加大对智能网联汽车产业的支持力度,包括制定相关法规、政策、标准等,推动智能网联汽车的市场应用。同时,政府还将加强基础设施建设,如5G网络、智能交通系统等,为智能网联汽车的应用提供更好的环境。

智能化、网联化、电动化融合发展:未来,智能网联汽车将与电动化、智能化等趋势融合发展,推动汽车产业向更加环保、智能、高效的方向发展。同时,随着新能源汽车市场的不断扩大,智能网联汽车也将在新能源汽车领域得到更广泛的应用。

竞争格局逐步清晰:随着智能网联汽车产业的不断发展,竞争格局将逐渐清晰。优势企业将通过技术创新、市场应用、品牌建设等手段,逐步扩大市场份额,成为产业的领导者。同时,中小企业也将通过差异化竞争、专业化服务等方式,在产业链中找到自己的定位和发展空间。

更多关于行业未来投资前景规划及相关数据分析,可以点击查看中研普华产业院研究报告《2024-2029年中国智能汽车(智能网联汽车)行业深度调研及投资预测报告》。

关注公众号

免费获取更多报告节选

免费咨询行业专家

2024-2029年中国智能汽车(智能网联汽车)行业深度调研及投资预测报告

智能汽车,又称智能化汽车或智能化交通工具,是一种利用先进的计算机科技、传感器技术和通信技术来提高汽车性能、效率和安全性的汽车。智能汽车可以具备自动驾驶能力,即无需人工驾驶,能够自主...

查看详情

行业发展概述IC载板是一种随着半导体封装技术不断发展而出现的高端PCB板,具有高密度、高精度、小型化及薄型化等特点H...

随着消费者需求的多样化,个性化和体验式消费将成为线下零售行业的重要趋势。线下零售企业需要注重打造独特的购物体验...

近年来,随着人们物质生活水平和科技开发技能的提高,原先的肉兔,除了食其肉之外,针对其兔皮的特点,人们相继开发出...

桥梁用钢是用于架造铁路或公路桥梁的专用钢板,要求具有较高的强度、韧性以及承受机车车辆的载荷和冲击的能力,同时还...

复合无纺布是一种新型材料,也被称为有朴针棉。它是由针刺棉和PP无纺布(约10g左右)复合在一起制成的,具有多种功能E...

2023年以来,演出市场快速恢复发展,演唱会、音乐节等大型营业性演出活动大量增加。在购票平台上,热门演出经常一票难...

微信扫一扫

微信扫一扫

全球规模最大的新能源专题展本周举办 智能网联汽车受关注 智能网联汽车行业调研与市场分析

全球规模最大的新能源专题展本周举办 智能网联汽车受关注 智能网联汽车行业调研与市场分析

研究院服务号

研究院服务号