随着我国医疗市场逐步开放,医疗产业正成为新的经济增长点,已成为吸引社会资金的重要投资领域。在市场经济的大环境下,一种新的经营模式——医疗器械租赁被引入到我国,特别是近些年来医疗器械租赁逐渐成为一个新的行业热点。

随着医疗的深入和医疗需求的增加,各医疗机构购买和更新设备(尤其是大型设备)的需求持续增长,使得医疗设备融资租赁市场迎来高速增长期。

医疗器械行业涉及到医药、机械、电子、塑料等多个行业,是一个多学科交叉、知识密集、资金密集的高技术产业。而高新技术医疗设备的基本特征是数字化和计算机化,是多学科、跨领域的现代高技术的结晶,其产品技术含量高,利润高,因而是各科技大国,国际大型公司相互竞争的制高点,进入门槛较高。即使是在行业整体毛利率较低、投入也不高的子行业也会不断有技术含量较高的产品出现,并从中孕育出一些具有较强盈利能力的企业。因此行业总体趋势是高投入、高收益。

随着我国医疗市场逐步开放,医疗产业正成为新的经济增长点,已成为吸引社会资金的重要投资领域。在市场经济的大环境下,一种新的经营模式——医疗器械租赁被引入到我国,特别是近些年来医疗器械租赁逐渐成为一个新的行业热点。

医疗器械经营性租赁与融资租赁有一个共同点,就是出租人享有租赁物的所有权。租赁期满后,出租人与承租人之间可以以协议的方式,约定器械最后的处置方式。要么退还给出租人,要么按约定价格购买或续租。也可以不留余值,在租期结束后承租人以一个名义货价,做一个所有权转移的手续。对承租人而言,可以根据设备的使用特性,灵活地选择租赁的方式。

随着医疗体制改革的深入,很多医院对提高医院综合实力和提升医院经济效益有着强烈愿望,医疗设备融资租赁的潜在需求巨大。医疗设备融资性租赁业的市场空间巨大,发展前景广阔。实践已经证明,租赁业在转变经济发展模式,提高产业整体竞争力,合理配置设备资源等方面具有积极的作用,是落实科学发展观和转变经济发展方式的有益尝试。相信随着我国金融、会计、财税、外贸等相关体制的改革,在全社会的共同努力下,医疗设备融资性租赁业一定会得到健康迅速的发展,在国民经济中发挥重要作用。

未来随着医疗器械融资租赁业务的发展,医疗器械租赁行业融资租赁的渗透率将进一步提高。

据中研普华产业院研究报告《2022-2027年中国医疗器械租赁行业发展调研与投资趋势预测报告》分析

第二章 中国医疗器械租赁行业发展分析

第一节 中国医疗器械行业发展分析

一、中国医疗器械行业发展历程

2011-2020年间,中国医疗器械市场规模以高于世界水平两倍以上的速度持续扩大,但与世界水平相比仍有较大的发展空间。在良好的经济环境、社会环境、技术环境以及政策环境下,中国医疗器械行业将会持续不断向前发展。

2014-2020年,我国医疗器械市场规模持续扩大,5年时间内已实现近4000亿元的增长。从增速上看,年增速平均维持在20%左右,远超全球市场5%左右的增速,预计未来我国与全球医疗器械市场规模的差距将会逐步缩小。但从绝对量上看,我国与全球市场规模仍有较大差距

近些年来,创新型医疗器械的不断涌现,推动了我国外科手术技术的快速发展。随着我国人民生活水平的提高、老龄化的加剧、医疗需求的增加,以及我国相关产业政策的陆续出台、医疗卫生体制改革的不断推进,我国医疗器械市场得以快速扩张。

二、中国医疗器械行业发展现状

国内医疗器械已经成为一个创新力强、产品品类齐全、市场需求旺盛的朝阳行业。按医械研究院分法,医疗器械可以分为高值医用耗材、低值医用耗材、医疗设备、IVD(体外诊断)四大类。

其中根据使用用途不同,又可以将高值医用耗材市场分为骨科植入、血管介入、神经外科、眼科、口腔科、血液净化、非血管介入、电生理与起搏器、其他共九小类。据不完全统计,2021年,医疗设备市场依然是中国医疗器械最大的细分市场,市场规模约为3966亿元.

三、中国医疗器械行业发展特点

我国医疗器械行业国产化率仍然较低。欧美日等发达国家相关基础学科实力雄厚,基础研究产业化开发经验丰富,已在医疗器械领域积累了一批先进的技术经验。且国外医疗器械行业发展历程较长,部分龙头企业已在业内积累了良好的口碑,品牌优势明显。

从2021年中国医疗设备市场占有情况来看,除监护仪类产品已基本实现进口替代之外,我国医疗设备线国产保有率较低,尤其在高端市场仍是以进口产品为主,进口替代市场广阔。

国内医疗器械国有化率不高,高端产品领域仍然是进口产品占据了主要市场。然而近年来,随着我国医疗器械行业的不断发展,相关研发生产技术与进口产品差距缩小,已逐渐形成进口替代能力。

四、中国医疗器械行业供需分析

1、医疗器械客户群体分析

从下游客户来看,医疗器械客户主要为公立医院、各类医疗机构等。

从消费端来看,医疗器械行业的客户结构主要是以中老年人,年轻白领为主。

除此之外,近年来,数量庞大的肥胖症、糖尿病、高血压等各种"富营养病",以及现代社会普遍存在的亚健康现象,严重威胁着人们的生命健康和生活质量。

2、医疗器械需求分析

在当前全球经济衰退的背景下面,我国的医疗器械依旧是增长的趋势,医疗器械主要用于医疗卫生行业,医院和体检中心等。随着我国经济的发展和国家政策的鼓励实施,国民对医疗服务需求一直在增加,让我国医疗器械行业市场规模也得到扩展。

2021年数据显示,各线城市对医用成像器械均有大量需求,中标金额占总体的62.88%,一线城市对该类器械的采购额最高,达97.8亿。值得关注的是,五线城市对理疗康复设备的需求明显大于其他类别的城市,中标金额为11.7亿,占该产品中标总额的50.8%。

各线城市对医用成像器械类的重点产品线也存在着明显的需求差异:一线和二线城市对体外除颤设备的采购量较大,分别占采购总量的14.03%和20.79%;三线城市对内窥镜设备的采购量最大,占采购总量的27.10%;四线城市采购X射线机数量高达35116件,占采购总量的62.25%;而五线城市中标数量最多的产品线为监护设备,占比12.61%。

一线和二线城市中,三级甲等级医院中标金额占比最高,分别为56.53%和57.10%。三线、四线和五线城市在二级及以下医院的中标金额比重均最高,其中,在五线城市的比重高达78.60%。

相比于一线和二线城市,三线及以下城市的三级甲等医院的比例要小得多,二级及以下等级的医院在医疗设备招投标市场中占据主体地位。

3、医疗器械供给分析

截至2022年4月2日,国家药监局共批准150个创新医疗器械产品上市,其中,国产产品143个,涉及14个省(区、市)112家医疗器械企业。

产业大省获批的新产品数量也最多,北京、上海、广东和江苏获批创新医疗器械都在20个以上,分别为42个、28个、24个和21个。

其次是浙江、山东、天津和福建,分别获批了9个、4个、4个和3个。

湖北、山西、安徽和甘肃都只获批了1个。

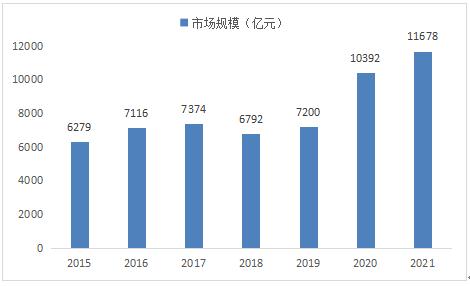

五、医疗器械行业市场规模

2020年,据国家药监局南方医药经济研究所分析,我国医疗器械产业营业收入(规上+规下数据)首次突破1万亿元大关。从2015年6297亿元增长到2020年10392亿元,5年年均复合增长率为10.54%,高于我国制造业总体增长水平。其中,我国医疗器械规模以上生产企业营业收入从2015年4000亿元增长至2020年6000亿元以上,5年复合增长率为8.81%。规模以上营业收入占整体营业收入比重超过60%。2021年市场规模达11678亿元

图表:2015-2021年我国医疗器械行业市场规模分析

数据来源:国家统计局、中研普华产业研究院整理

随着医疗健康产业市场活力的持续释放,融资租赁行业也一直在积极布局,截止2022年,中国医疗器械租赁市场规模约为3205亿元,未来五年年均复合增长率约为16%。

欲了解更多关于医疗器械租赁行业的市场数据及未来行业投资前景,可以点击查看中研普华产业院研究报告《2022-2027年中国医疗器械租赁行业发展调研与投资趋势预测报告》。

关注公众号

免费获取更多报告节选

免费咨询行业专家

2022-2027年中国医疗器械租赁行业发展调研与投资趋势预测报告

医疗器械是指直接或者间接用于人体的仪器、设备、器具、体外诊断试剂及校准物、材料以及其他类似或者相关的物品,包括所需要的计算机软件。效用主要通过物理等方式获得,不是通过药理学、免疫学...

查看详情

面板行业发展态势如何?工信部表示:作为数字时代信息呈现的主要载体和人机交互的基础窗口,近年来,我国新型显示产业2...

新中国成立之初,我国染料工业已有一定规模,年产量达5200吨,产品以硫化染料为主,还有少量的酸性染料和直接染料。经...

数字化转型行业市场分析截至2021年末,全国中小微企业数量达4800万户,比2012年末增长2.7倍;我国每千人企业数量为34....

第三方检测产业链覆盖广泛,具体为上游主要检测设备、检测试剂等行业,中游第三方检测机构,下游检测报告的使用者,如...

血氧仪需求激增继抗原检测试剂、N95口罩、连花清瘟以及布洛芬后,血氧仪成为又一紧俏防疫产品。百度指数显示,近一周1...

目前,按摩器具广泛服务于各类用户群体,包括亚健康人群、中老年人群以及商旅办公人群等重要人群,拥有广阔的市场发展...

微信扫一扫

微信扫一扫

2023医疗器械租赁行业发展前景及市场规模预测分析

2023医疗器械租赁行业发展前景及市场规模预测分析

研究院服务号

研究院服务号