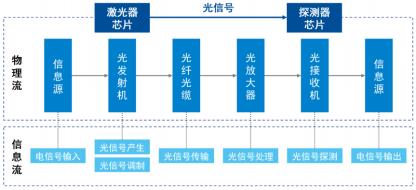

光通信是以光信号为信息载体,以光纤作为传输介质,通过电光转换,以光信号进行传输信息的系统。光通信系统传输信号过程中,发射端通过激光器芯片进行电光转换,将电信号转换为光信号,经过光纤传输至接收端,接收端通过探测器芯片进行光电转换,将光信号转换为电信号。

高速

光芯片是现代高速通讯网络的核心之一。光芯片系实现光电信号转换的基础元件,其性能直接决定了光通信系统的传输效率。光纤接入、4G/5G移动通信网络和数据中心等网络系统里,光芯片都是决定信息传输速度和网络可靠性的关键。光芯片可以进一步组装加工成光电子器件,再集成到光通信设备的收发模块实现广泛应用。

图:光芯片在光通信系统中应用位置

资料来源:中研普华产业研究院整理

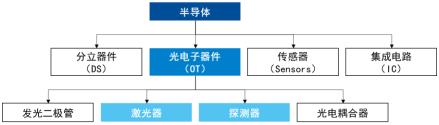

(1)光芯片属于半导体领域,位于光通信产业链上游,是现代光通信器件核心元件

光通信等应用领域中,激光器芯片和探测器芯片合称为光芯片。光芯片是光电子器件的重要组成部分,是半导体的重要分类,其技术代表着现代光电技术与微电子技术的前沿研究领域,其发展对光电子产业及电子信息产业具有重大影响。

图:光芯片之于半导体的关系示意图

资料来源:中研普华产业研究院整理

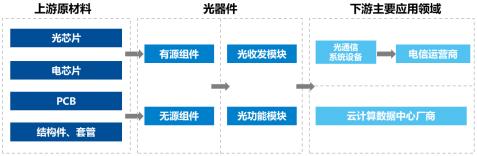

从产业链角度看,光芯片与其他基础构件(电芯片、结构件、辅料等)构成光通信产业上游,产业中游为光器件,包括光组件与光模块,产业下游组装成系统设备,最终应用于电信市场,如光纤接入、4G/5G移动通信网络,云计算、互联网厂商数据中心等领域。

图:光通信产业链示意图

资料来源:中研普华产业研究院整理

光通信产业链中,组件可分为光无源组件和光有源组件。光无源组件在系统中消耗一定能量,实现光信号的传导、分流、阻挡、过滤等“交通”功能,主要包括光隔离器、光分路器、光开关、光连接器、光背板等;光有源组件在系统中将光电信号相互转换,实现信号传输的功能,主要包括光发射组件、光接收组件、光调制器等。光芯片加工封装为光发射组件(TOSA)及光接收组件(ROSA),再将光收发组件、电芯片、结构件等进一步加工成光模块。光芯片的性能直接决定光模块的传输速率,是光通信产业链的核心之一。

①欧美日国家光芯片行业起步较早、技术领先

光芯片主要使用光电子技术,海外在近代光电子技术起步较早、积累较多,欧美日等发达国家陆续将光子集成产业列入国家发展战略规划,其中,美国建立“国家光子集成制造创新研究所”,打造光子集成器件研发制备平台;欧盟实施“地平线2020”计划,集中部署光电子集成研究项目;日本实施“先端研究开发计划”,部署光电子融合系统技术开发项目。海外光芯片公司拥有先发优势,通过积累核心技术及生产工艺,逐步实现产业闭环,建立起较高的行业壁垒。海外光芯片公司普遍具有从光芯片、光收发组件、光模块全产业链覆盖能力。除了衬底需要对外采购,海外领先光芯片企业可自行完成芯片设计、晶圆外延等关键工序,可量产25G及以上速率光芯片。此外,海外领先光芯片企业在高端通信激光器领域已经广泛布局,在可调谐激光器、超窄线宽激光器、大功率激光器等领域也已有深厚积累。

②国内光芯片以国产替代为目标,政策支持促进产业发展

国内的光芯片生产商普遍具有除晶圆外延环节之外的后端加工能力,而光芯片核心的外延技术并不成熟,高端的外延片需向国际外延厂进行采购,限制了高端光芯片的发展。以激光器芯片为例,我国能够规模量产10G及以下中低速率激光器芯片,但25G激光器芯片仅少部分厂商实现批量发货,25G以上速率激光器芯片大部分厂商仍在研发或小规模试产阶段。整体来看高速率光芯片严重依赖进口,与国外产业领先水平存在一定差距。我国政府在光电子技术产业进行重点政策布局,2017年中国电子元件行业协会发布《中国光电子器件产业技术发展路线图(2018-2022年)》,明确2022年25G及以上速率DFB激光器芯片国产化率超过60%,实现高端光芯片逐步国产替代的目标。国务院印发“十三五”国家战略性新兴产业发展规划,要求做强信息技术核心产业,推动光通信器件的保障能力。

在需求方面光芯片应用场景不断升级,光芯片需求持续增长

①政策引导及信息应用推动流量需求快速增长,光芯片应用持续升级

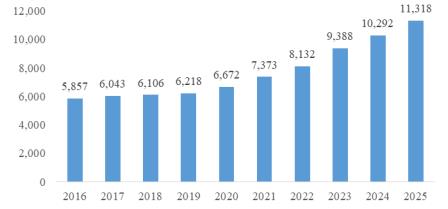

随着信息技术的快速发展,全球数据量需求持续增长,根据Omdia的统计,2017年至2020年,全球固定网络和移动网络数据量从92万PB增长至217万PB,年均复合增长率为33.1%,预计2024年将增长至575万PB,年均复合增长率为27.6%。同时,光电子、云计算技术等不断成熟,将促进更多终端应用需求出现,并对通信技术提出更高的要求。受益于信息应用流量需求的增长和光通信技术的升级,光模块作为光通信产业链最为重要的器件保持持续增长。根据LightCounting的数据,2016年至2020年,全球光模块市场规模从58.6亿美元增长到66.7亿美元,预测2025年全球光模块市场将达到113亿美元,为2020年的1.7倍。光芯片作为光模块核心元件有望持续受益。

图:全球光模块市场规模及预测(百万美元)

数据来源:LightCounting

2021年11月,工信部发布《“十四五”信息通信行业发展规划》要求全面部署新一代通信网络基础设施,全面推进5G移动通信网络、千兆光纤网络、骨干网、IPv6、移动物联网、卫星通信网络等的建设或升级;统筹优化数据中心布局,构建绿色智能、互通共享的数据与算力设施;积极发展工业互联网和车联网等融合基础设施.

微信扫一扫

微信扫一扫

研究院服务号

研究院服务号