3D打印作为高端制造技术的指引者备受业界重视,国家出台相关政策,客观科学地规划布局,引领技术合理发展,已铺设多个科研院所和高校进行技术研发。目前3D打印行业正快速由制造流转变为数字流,数字经济已经成为各国经济发展的新增长点,以产业数字化为代表的数字技术与

3D打印作为高端制造技术的指引者备受业界重视,国家出台相关政策,客观科学地规划布局,引领技术合理发展,已铺设多个科研院所和高校进行技术研发。目前3D打印行业正快速由制造流转变为数字流,数字经济已经成为各国经济发展的新增长点,以产业数字化为代表的数字技术与制造业的深度融合,是推进产业基础高级化、产业链现代化,构建新发展格局的关键动能与战略抉择。

目前政策重点主要集中在3D打印材料、技术提升与标准建设方面。2015年,我国3D打印产业在“中国智造”引导下迎来高速发展契机,《中国制造2025》等一系列政策描绘了增材制造行业的发展路径。2016年国务院印发的《“十三五”国家战略性新兴产业发展规划》标志着产业化的落地。中国3D打印发展以来,行业扶持政策发力迅速。从整体战略,应用领域、关键技术再到企业标准,政策指导不断细化,促进行业发展。

政策成效显著,主要目标均已实现,行业标准逐步完善。目标方面,2017 年 12月工信部等十二部门联合印发《增材制造产业发展行动计划(2017-2020 年)》,提出 了到 2020年增材制造产业销售收入超过 200 亿元的行动目标。

行业规范方面,2020年国家标准化管理委员会、工信部等多部门印发《增材制造标准领航行动计划(2020-2022 年)》,提出构建立足国 情、对接国际的增材制造新型标准体系,加速行业相关标准落地。当前我国增材制造 国家标准共 30 条,其中 21 条为近 3 年内确立,逐步实现标准化,为行业发展保驾护 航。

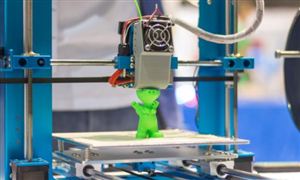

3D打印(3DP)即快速成型技术的一种,又称增材制造,它是一种以数字模型文件为基础,运用粉末状金属或塑料等可粘合材料,通过逐层打印的方式来构造物体的技术。

3D打印通常是采用数字技术材料打印机来实现的。常在模具制造、工业设计等领域被用于制造模型,后逐渐用于一些产品的直接制造,已经有使用这种技术打印而成的零部件。该技术在珠宝、鞋类、工业设计、建筑、工程和施工(AEC)、汽车,航空航天、牙科和医疗产业、教育、地理信息系统、土木工程、枪支以及其他领域都有所应用。

3D打印区别于传统减材制造,它通过对模型数字化立体扫描、分层处理,借助于类似打印机的数字化制造设备,利用材料不断叠加形成所需的实体模型。3D打印在特定应用领域大大节省了生产成本,提高了效率。与2D打印的B2C相比,3D打印目前集中于B2B模式,同时也在进一步扩展B2C的定制化多样性消费市场。

随着消费升级推动技术进步,未来3D打印市场竞争较为分散。在工业级满足高精尖需求,在消费级则更为离散,满足每个消费者的需求,甚至可能更多应用于客户更愿意溢价支付的产品。目前公司和个人更偏向于通过3D打印平台生产订单,同时也有企业建立自己的3D打印中心。未来3D打印平台会进一步向3D打印农场发展,通过云端联网多机集群高效率管理,实行简单操作指令就可以控制上百台3D打印机,大大提高了时间效率,节约了人力成本,实现个性化批量生产。

据中研产业研究院《2022-2027年中国3D打印行业市场深度调研及投资策略预测报告》分析:

中国3D打印行业相比欧美发达国家起步较晚,但在下游需求牵引及政策支持下实现快速追赶。在行业发展初期,我国3D打印行业存在着产业链不完整、原材料不成熟、技术标准混乱等问题,随着各项政策的推进与落实,中国3D打印产业逐渐走向成熟,与世界先进水平差距不断缩小,市场呈现快速增长趋势。

目前,3D打印已经进入了快速成型的时代,下游应用领域中机械行业占比最多,达17.5%。其次为消费电子(16.6%)、汽车(16.1%)、航空航天(14.8%)及医疗(13.1%)。随着消费电子和汽车工业的快速发展,未来3D打印在这两个领域中的应用领域将进一步扩大。

当前中国市场的主流设备品牌包括联泰、EOS、华曙、铂力特、3DSystems、GE、Stratasys、惠普等。数据显示,联泰在3D打印行业中市场占比最大达16.4%,其次为Stratasys和EOS,分别占比14.8%和13.1%。

从3D打印材料类型来看,金属耗材占比为39.4%,低于塑料的46.5%,主要由于金属打印的产业化正处于快速扩张阶段,设备端的增长领先于材料消耗的增长。非金属3D打印通常使用塑料、树脂材料等,金属3D打印通常使用各类合金粉末和线材。

相比传统制造模式,非金属3D打印的优势主要在于无模化和可定制,但受限于材料性能,其主要用于样品和模具的生产,量和价都很难起来;而金属3D打印除了具备无模化可定制优势外,在打印效率和打印质量上相比传统金属加工工艺均有较为明显的提升,具有更大的发展潜力。

近年来,我国高度重视3D打印市场的发展,不断出台政策进行产业扶持。2021年6月,《2021年度实施企业标准“领跑者”重点领域》将增材制造行业纳入2021年度实施企业标准“领跑者”重点领域。此外,《增材制造标准领航行动计划》,提出到2022年,立足国情、对接国际的增材制造新型标准体系基本建立。《行动计划》对我国3D打印产业进行指导,预计3D打印产业年均增速在25%以上。受政策利好,3D打印行业前景可期。

未来十年,全球3D打印产业将仍处于高速增长期,而中国在不断突破技术壁垒的过程中,产业持续增长,进入大规模产业化时期。在航空航天、汽车、航海、核工业以及医疗器械领域对金属3D打印的需求旺盛,应用端呈现快速扩展趋势。未来,3D打印技术的应用已经从简单的概念模型向功能部件直接制造方向发展。

想要了解更多3D打印行业详情分析,可以点击查看中研普华研究报告《2022-2027年中国3D打印行业市场深度调研及投资策略预测报告》。

关注公众号

免费获取更多报告节选

免费咨询行业专家

2022-2027年中国3D打印行业市场深度调研及投资策略预测报告

3D打印(3DP)即快速成型技术的一种,又称增材制造,它是一种以数字模型文件为基础,运用粉末状金属或塑料等可粘合材料,通过逐层打印的方式来构造物体的技术。3D打印通常是采用数字技术材料打A...

查看详情

随着Z世代年轻消费群体逐渐占据市场主导地位,更场景化的电动剃须刀产品受到了年轻人的追捧,如主打便携、潮玩、户外7...

汽车发动机行业市场如何?过去汽车发动机行业快速发展,很多产品都出现供不应求,甚至加价销售的状况,而随着产能过剩2...

面对复杂严峻的国内外形势和诸多风险挑战,结合指标数据和相关情况来看,我国普惠金融仍保持较好的发展势头,并呈现一...

生态主题公园符合生态环保的发展理念,同时对土壤修复,文化延伸起到重要作用。在城市未来的发展过程中,各种矿山修复...

随着火腿肠发展的日趋成熟,个性化消费人群也越来越多,从而加剧了市场细分化的进程,赋予火腿肠新的功能性和差异化将成3...

我国电动公交车行业市场发展现状如何?全世界有约38.5万辆电动公交车,其中99%在中国。在中国差不多每5辆公交车就有2...

微信扫一扫

微信扫一扫

2023调研报告 3D打印机行业现状及市场竞争分析

2023调研报告 3D打印机行业现状及市场竞争分析

研究院服务号

研究院服务号