大型电子信息新材料企业充分借助资本市场平台实施内生式和外延式双轮驱动的发展战略,在确保内生式发展的前提下,不断寻求产业并购和行业整合的机会,拓展新的利润增长点。

我国巨大并且快速增长的市场、完整的工业体系、高质量的基础设施、以及不断深入的开放政策,使得中国对外资具有很大吸引力,是跨国公司在全球重点的投资目的地之一。以往企业在布局供应链时,对成本、反应速度等因素关注最多。新冠疫情期间很多行业的产业链受到冲击,供应链较长、较复杂的行业受到的影响尤其明显。这也让企业重新思考产业链供应链安全、稳定的重要性。供应链韧性将成为企业全球布局的重要考虑因素之一,并带动相应调整。

为保证产业链、供应链的安全稳定,要鼓励电子材料上下游企业紧密合作,加速关键核心技术攻关及产业化验证导入。电子材料除了要按照自身规律发展以外,和高技术领域及相关行业的融合发展非常重要。目前,国内300毫米的硅片、光刻胶、板材等微纳电子材料的技术攻关和产业化,要加强与用户,特别是像华为、中芯国际这样核心的大型企业的良性互动,切实完善我国电子材料科技创新及产业发展的生态环境。

山东国瓷功能材料股份有限公司下游客户包括三星电机、风华高科、台湾国巨、三环集团等均在积极扩充产能,采购需求量显著增加,山东国瓷功能材料股份有限公司MLCC介质材料继续保持产销两旺。山东国瓷功能材料股份有限公司在原募投项目2,500吨/年产能的基础上新增2,500吨/年并扩建厂房,达产后公司MLCC介质材料产能将达到15,000吨/年,以满足下游不断增长的需求。

山东国瓷功能材料股份有限公司已完成了与下游电池、隔膜及涂覆行业头部企业的深度合作,为满足大客户激增的需求,山东国瓷功能材料股份有限公司正在积极进行产能扩充。2022年公司扩充产能,预计三年内高纯超细氧化铝产能逐步扩充至3万吨/年,勃姆石逐步扩产至10万吨/年,以应对锂电池原材料市场旺盛的需求。

大型电子信息新材料企业充分借助资本市场平台实施内生式和外延式双轮驱动的发展战略,在确保内生式发展的前提下,不断寻求产业并购和行业整合的机会,拓展新的利润增长点。

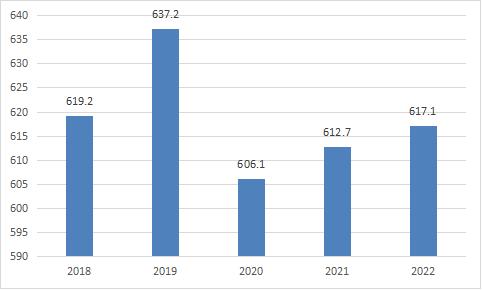

根据中研研究院《2023-2028年中国电子信息新材料行业市场全面分析及发展调研报告》分析得知,根据企查查相关数据显示,2020年期间我国电子信息新材料行业从业人员数量受机械化水平提高以及新冠疫情等因素影响从业人员数量较2019年相比有所降低,2021-2022年期间,我国电子信息新材料行业在疫后经济复苏背景下,行业从业人员数量有所恢复,截至2022年底,行业从业人员数量达617.1万人。

图表:2018-2022年中国电子信息新材料行业从业人员数量(单位:万人)

数据来源:企查查、中研普华产业研究院整理

并购重组是电子信息新材料企业优势互补、提高市场占有率及实现战略目标的重要举措,电子信息新材料企业围绕核心业务板块、从协同发展的角度选择并购标的,有效地降低了并购带来的风险。

产业链的拓展和延伸导致业务内容呈现多样化和差异化,企业并购重组也对电子信息新材料企业的经营决策、企业文化、销售渠道、资金管理和内部控制等方面提出了更高要求。

并购重组也带来了一定的商誉,虽然相关业绩承诺已全部完成,但是能否有效地整合旗下子电子信息新材料企业的资源、充分发挥协同效应,也对电子信息新材料企业的管理能力和整合能力带来了新的挑战。如果被收购企业未来经营状况出现恶化,电子信息新材料企业则存在商誉减值的风险,从而对电子信息新材料企业当期损益造成不利影响。

中国电子信息新材料制造行业的投资风险

1、市场风险

上游原材料是构成公司成本的最主要部分之一,因此原材料价格的波动会 直接影响电子信息新材料企业产品的成本状况,从而造成企业效益的波动和销售风险的增加。若未来出现原材料价格持续上涨而电子信息新材料产品价格无法同比上涨的情况,则可能导致产品的生产成本增加,存在企业毛利率下降和利润水平下滑的风险,不利于电子信息新材料竞争力和市场占有率的提高。

2、政策风险

电子信息新材料产业对环境的破坏也比较常见,急需解决。例如稀土材料的开采和冶炼对环境的破坏程度已经严重制约行业的发展。一些为解决环境污染问题而开发的电子信息新材料在生产过程中也会对环境有极大的破坏。随着我国环保督查压力的增强,企业生产受到较大影响,而中小企业在环保投入上缺乏资金支持。

3、技术风险

电子信息新材料行业属于知识密集型、技术密集型、资金密集型新兴产业。电子信息新材料行业不靠大规模生产来提高竞争力,而靠独特优良性能取胜,与新技术、新技术密切相关,往往在极端条件制备形成,需要各学科与技术之间的相互交叉。我国电子信息新材料企业科技创新能力不强,跟踪仿制多,缺乏拥有自主知识产权的产品及技术,在高端产品领域缺乏竞争力。

4、行业进入、退出壁垒风险

目前,我国部分电子信息新材料领域的产业结构不够合理,电子信息新材料产业投资支持的是一些"点",尚未形成以点带线、以线带面的联动效应。国家更愿意把扶持资金投入到国有企业和科研院所,对民营企业虽然从政策上鼓励参与竞争,但从操作层面上看,民营企业进入国家大型项目壁垒重重。此外,作为发展主体的电子信息新材料企业普遍规模较小,产业发展缺乏统筹规划,投资分散,成果转化率低,产业链不够完整。有些行业的电子信息新材料企业大多集中在中下游环节,产业配套能力不强。

5、部分产品产能过剩潜在风险

随着科学技术的不断发展,信息技术、网络技术和计算机技术等被广泛应用于各大行业,增加了电子信息新材料的需求量,进入该行业的企业越来越多,电子信息新材料产品越来越多,产品不能及时销售,将会导致产品产能过剩的潜在风险。

关注公众号

免费获取更多报告节选

免费咨询行业专家

2023-2028年中国电子信息新材料行业市场全面分析及发展调研报告

电子信息新材料作为承载人类物质文明的基础,主导材料经历了从石器到硅器的转变,电子信息新材料成为新时代的起点。目前发达国家均已制定发展电子信息新材料产业的策规划,电子信息新材料作为全...

查看详情

搬运机器人是近代自动控制领域出现的一项高新技术,涉及到了力学,机械学,电器液压气压技术,自动控制技术,传感器技...

中国SUV市场作为汽车行业中发展得最快的一个领域,一直受到市场的关注。近年来,随着社会经济发展的稳定,SUV市场实现...

3小时“研学团”价格涨至400元上下原本只是想带孩子游览故宫、参观名校,为何加上研学,费用就从几十元的门票变成399?...

智能制造的实现需要大力发展智能制造装备,智能制造装备业是为我国工业生产体系和国民经济各行业直接提供技术装备的战...

调味酱行业与居民日常生活息息相关,我国调味酱行业经历了多年的发展,目前产销增长较快,行业整体发展稳定。随着消费...

近年来,网络广告呈现迅猛发展势头,但一些网站违法违规发布广告,虚假违法问题突出,侵害消费者合法权益,损害公平竞...

微信扫一扫

微信扫一扫

2022年电子信息新材料销售额以及市场拓展趋势分析

2022年电子信息新材料销售额以及市场拓展趋势分析

研究院服务号

研究院服务号