牌照资质问题是互联网企业进入金融行业一个必须逾越的门槛,不过虽然各类金融业务一般都有特定的牌照和准入条件,但这个门槛不是不可逾越,且进入后的监管目前十分空缺。

2022年5月12日,中共中央宣传部就经济和生态文明领域建设与改革情况举行“中国这十年”系列主题新闻发布会。央行表示,重点机构和重点领域的金融风险得到稳妥化解。按照市场化、法治化的原则,对重点高风险企业集团、高风险金融机构进行了“精准拆弹”,高风险中小金融机构的数量已经大幅度下降。同时,全面清理整顿金融秩序,大家前一段感受比较深的影子银行乱象得到了有效整治, 近5000家P2P网贷机构已经全部停业,互联网金融风险的专项整治工作顺利完成,立案查处了非法集资案件2.5万起,将互联网平台企业金融业务全部纳入了监管。稳妥有序地实施了房地产金融审慎管理制度,房地产市场金融化、泡沫化的势头得到了有效遏制。同时,妥善化解地方政府隐性债务风险。

中研研究院《2023-2028年中国互联网金融行业市场前景预测及投融资战略报告》分析

传统金融机构为了适应互联网金融发展的趋势,陆续通过互联网渠道开展了金融业务,例如商业银行互联网存贷款、互联网保险业务等等。

在2020年以前,监管部门主要针对于非金融机构领域的互联网金融乱象进行整治,在互联网保险领域也出台了相关管理办法;2020年底,多项监管条例陆续颁布,体现了监管部门开始着手对持牌金融机构的互联网金融业务进行规范管理。

从各项政策内容来看,主要针对当前金融机构开展互联网业务时存在的一些问题进行规范整治,维护市场秩序,以防范金融机构经营风险和保护消费者权益为主要目的。

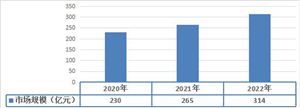

图表:2023-2028年互联网保险保费规模预测

数据来源:中研普华产业研究院整理

根据中研研究院《2023-2028年中国互联网金融行业市场前景预测及投融资战略报告》分析得知,根据行业景气度等指标综合分析,预计2023-2028年互联网保险保费规模呈现逐年增长趋势,2028年保费规模为4334.9亿元,同比增长8.1%。

银保监会工作会议提出,要切实加强对互联网平台金融活动监管,依法将金融活动全面纳入监管,对同类业务、同类主体一视同仁,并加强对银行保险机构与互联网平台合作开展金融活动的监管。显然,蚂蚁集团事件反映了当前监管部门加强金融领域业务开展监管一致性、全面性这一要求的体现。

互联网系消费金融公司历经多年演变逐渐形成了联合贷、助贷、自营等三种模式,金融创新下亟待平衡风险与发展的关系。互联网系消费金融公司主要涵盖以各大互联网电商平台为主导的消费金融机构、电商自营消费分期及现金贷产品、分期购物平台,主要代表有苏宁消费金融、蚂蚁花呗、蚂蚁借呗、京东白条等。按照2020年11月银保监会发布的《网络小额贷款业务管理暂行办法》,联合贷模式是指持牌金融机构和互联网消费金融平台联合出资,而助贷模式则是资金方在贷前至贷后对借款人实施完全管理并确定授信额度,互联网消费金融平台负责导流和客户初筛并不承担信用风险(2020年4月《商业银行互联网贷款管理暂行办法》、2021年2月《关于进一步规范商业银行互联网贷款业务的通知》)。

互联网消费金融的突破路径在于加强与持牌机构的合作,“断直连”后需持续完善自身的风险防范体系。传统金融机构在开展消费金融业务时,主要成本包含线下物理网点成本、人工成本、信息收集成本。互联网消费金融机构运用大数据技术和海量的用户数据进行主动授信和推送,通过精准营销提高获客效率,有效规避了以上成本。然而,部分互联网金融平台缺少强大的风控能力和预警系统,数据处理能力无法满足快速增长的用户“大数据”,同时相关法律制度体系、个人征信搭建与监管体系优化滞后于此风险。《征信业务管理办法》明确了自2022年始,信用信息的采集、整理、保存、加工等全流程合规管理“断直连”,不得将各类信息直接向金融机构提供,互联网金融平台的信用数据要全部“同步搬运”至征信机构,征信机构将反向选择风控能力较强、数据基础较大的互联网金融平台。

互联网金融行业进入壁垒分析

1、互联网金融行业资质壁垒

牌照资质问题是互联网企业进入金融行业一个必须逾越的门槛,不过虽然各类金融业务一般都有特定的牌照和准入条件,但这个门槛不是不可逾越,且进入后的监管目前十分空缺。

2、互联网金融行业资金壁垒

金融信息服务分析软件的研发、测试、数据中心的建立、市场开拓、用户积累及运维网络形成等方面都需要大量的资金投入, 如网络借贷业务的规模的扩大就直接依靠能够集聚大量的资金来满足贷款需求。没有资金保障,金融业务无法有效开展。因此,资金投入也成为金融信息服务行业的进入壁垒。

3、互联网金融行业技术壁垒

互联网金融行业存在技术壁垒,技术是互联网金融生态中必备的生存技能。尤其金融业务存在的风险大,对安全性和风险控制的要求严格,保障安全的信息技术和风险控制技术都要求极高。技术不过关很难开展金融业务。目前我国互联网金融行业技术并不成熟,甚至某些细分领域缺少相应的进入门槛。

4、互联网金融用户群体壁垒

由于金融信息服务产品的品牌依赖度较大,需要建立起一定的市场知名度和美誉度,才能取得用户的信任。中国互联网金融信息服务行业现已产生数个一线品牌。这些品牌经过多年积累,掌握了相关的核心技术,能够较为精准地把握互联网金融服务行业发展方向和用户需求,拥有较大规模的稳定的客户群。行业新进入者难以在较短的时间内获得用户足够的信任,因此,企业品牌也成为金融信息服务行业的进入壁垒。

中研研究院《2023-2028年中国互联网金融行业市场前景预测及投融资战略报告》分析

关注公众号

免费获取更多报告节选

免费咨询行业专家

2023-2028年中国互联网金融行业市场前景预测及投融资战略报告

互联网金融是指传统金融机构与互联网企业利用互联网技术和信息通信技术实现资金融通、支付、投资和信息中介服务的新型金融业务模式。互联网金融不是互联网和金融业的简单结合,而是在实现安全、...

查看详情

行业趋势2023年1-8月,美妆及日化家清行业网络广告大盘承压,投入指数为38.6亿,同比-9.8%,其中美妆护肤类、个人卫1...

中间相炭微球(简称MCMB)是沥青类化合物热处理时,发生热缩聚反应生成具有各向异性的中间相小球体,把中间相小球从沥...

再制造(Remanufacture)就是让旧的机器设备重新焕发生命活力的过程。它以旧的机器设备为毛坯(Core),采用专门的工5...

目前国内石墨烯全产业链布局已经初见雏形,基本覆盖了从制备及应用研究到石墨烯产品生产,直至下游应用的全环节。初步...

维也纳技术大学研究者在《自然》上发表论文称,发现二硫化钼是一种类似于石墨烯的二维材料,研究者进一步使用二硫化钼...

半导体设备处于产业链上游,贯穿半导体生产的各个环节。按照工艺流程可以分为四大板块——前端相关设备、晶圆制造设备...

微信扫一扫

微信扫一扫

2023互联网金融行业分析 搜索引擎对互联网金融的影响分析

2023互联网金融行业分析 搜索引擎对互联网金融的影响分析

研究院服务号

研究院服务号