过渡金属氧化物在金属元素不同氧化态之间的转化过程中具有十分可观的理论容量,但其独立材料存在体积效应大、电子传输速率低等问题。如果将金属氧化物的纳米材料附着于石墨烯表面,则可以防止颗粒之间的团聚,同时充分发挥石墨烯材料的比表面积优势和过渡金属氧化物的高

目前国内石墨烯全产业链布局已经初见雏形,基本覆盖了从制备及应用研究到石墨烯产品生产,直至下游应用的全环节。初步形成以北京为核心,东部沿海地区产业带和内蒙-黑龙江地区产业带为集聚区,多地点状分布式的产业发展格局。

其中材料制备领域相关企业约300多家,产品以石墨烯粉体和薄膜两类材料为主,并且基本实现量产;应用领域相关企业超过600多家,覆盖了防腐涂料、热管理材料、储能、电子显示、大健康等多个领域。此外,还有一些技术服务、销售、投资、检测等企业,进一步完善了石墨烯全产业链体系。

中研研究院《2023-2028年锂电池负极材料行业深度研究报告》分析

石墨烯在全国范围内正呈现出蓬勃发展之势。目前中国已经基本形成以长三角、珠三角和京津冀鲁区域为聚合区,多地分布式发展的石墨烯产业格局。我国石墨烯产业化势头强劲,多个具有石墨烯特色的产业创新中心已露雏形。尤其是长三角地区,“东方碳谷”常州因其石墨烯相关产业的高度集聚而备受关注,宁波有中科院宁波材料所作为支撑,外加上海高校与科研院扎实的科研能力,三地之间协同发展、优势互补,石墨烯生产制备技术不断取得突破,应用产业化步伐迅速。

目前市场化的石墨烯材料主要包括石墨烯粉体和石墨烯薄膜两大类。目前国内石墨烯年产能维持在3000吨左右,而需求量仅为一百余吨,在汽车、纺织、军工等方面实现了应用了商业化的应用。石墨烯的应用市场还有着进一步开发的空间,石墨烯的前景十分广阔。

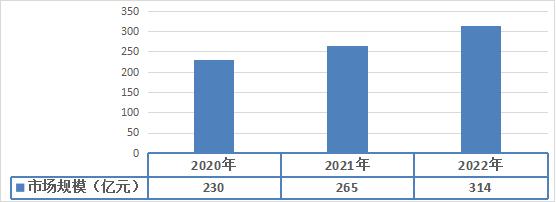

图表:2020-2022年中国石墨烯行业市场规模分析

数据来源:中研普华研究院

根据中研研究院《2023-2028年锂电池负极材料行业深度研究报告》分析得知,随着我国石墨烯下游新能源、新材料等应用领域的不断扩展,石墨烯需求量也随之扩大,市场规模显著增长,2022年中国石墨烯行业市场规模达到314亿元,同比增长18.49%。

由于下游应用领域需求量的不断扩大,我国石墨烯企业主要分布在应用领域,石墨烯作为技术密集型的前沿新材料,前期产业培育以技术驱动为主,以“从上至下”的产业链发展模式为主,需石墨烯企业自行寻找和开拓市场,不利于产业的快速健康发展。

石墨烯用于锂电负极材料:1.石墨烯直接作为锂离子电池负极;2.石墨烯/SnO2复合材料作为锂离子电池负极;石墨烯/Si复合材料作为锂离子电池负极;石墨烯与Fe2O3、TiO2、Co3O4等复合作为锂离子电池负极;3.负极导电添加剂。

锂离子电池负极材料应当满足氧化还原电位低且稳定、可逆容量大、可形成致密稳定SEI膜、对环境无毒害、制作成本低等条件。相对于正极材料,石墨烯在负极材料中的应用研究更加广泛深入。

石墨烯具有良好的导电性能,但其二维微观结构的易相互堆叠导致对石墨烯独立电极材料的研究并不理想。主要表现为电池的倍率性能差、循环效率低等方面。Honma等制得的石墨烯可逆比容量在首次循环(50mA/g电流密度)中可以达到540mAh/g,但在多次循环后可逆比容量下降较快;而利用热膨胀法获得石墨烯在100mA/g电流密度首次循环时可以达到较高可逆比容量(1264mAh/g),且在40次循环后仍可保持较高的可逆比容量。

目前石墨烯负极复合材料主要有:过渡金属氧化物/石墨烯复合材料和石墨烯改性硅基材料等。这一类复合材料的研究方向是利用石墨烯材料的导电性能和结构特点辅助纳米材料,改善其锂离子传输速率,从而提高锂离子电池的倍率性能,弥补原材料的缺陷和不足。

Si元素可用于锂离子电池形成充电比容量极高的Li4.4Si,其放电电压稳定、自然储量丰富的特点使其拥有极大的发展前景;但其在充放电过程中的体积变化严重,导致电池的循环效率较低。若用纳米碳材料对Li4.4Si材料进行适当的包裹,则可减缓这种体积效应带来的影响。Yushin等利用CVD法将Si膜形成在石墨烯材料的表面,并用丙烯在高温条件下进行了碳包覆以增强其导电性,制得了一种Si/(G+C)复合材料,有效地实现了对锂-硅材料充放电过程中体积效应的改善,增强了电池循环性能。但是这类材料的制备成本较高,材料也具有易燃的性质,在安全方面具有一定的问题,但可以看作是石墨烯复合材料改善原材料缺陷的典例之一。

过渡金属氧化物在金属元素不同氧化态之间的转化过程中具有十分可观的理论容量,但其独立材料存在体积效应大、电子传输速率低等问题。如果将金属氧化物的纳米材料附着于石墨烯表面,则可以防止颗粒之间的团聚,同时充分发挥石墨烯材料的比表面积优势和过渡金属氧化物的高容量优势,提高锂离子的传输速率。

目前我国石墨烯市场呈现外资企业技术领先,国内企业制造领跑的行业竞争趋势。国内石墨烯企业主要分为三个梯队。其中第一梯队是以贝特瑞、方大碳素、碳元科技、沃特新材料等龙头上市企业为主,这类企业营收规模较大,已经拥有完整的石墨烯生产线并且实现规模化经营;第二梯度以常州第六元素、二维碳素、宁波墨西、南京先丰纳米吉仓纳米等企业为主,这类企业进入行业较早,拥有较强的研发能力和全国范围的销售网络;第三梯队的则是其他中小型石墨烯相关企业。

中国石墨烯行业呈现外资企业技术领先,国内企业制造领跑的行业竞争趋势。中国石墨烯行业集中度较高,龙头企业垄断态势开始凸显。

石墨烯行业竞争格局中第一梯队由贝特瑞、方大碳素、碳元科技、沃特新材料等营收规模较大,已经拥有完整的石墨烯生产线并且实现规模化经营的龙头上市企业组成,该类公司在国内国外均有较为成熟的销售网络,市占率较高。

第二梯队主要常州第六元素、二维碳素、宁波墨西、南京先丰纳米吉仓纳米等进入行业较早,拥有较强的研发能力和全国范围的销售网络的代表企业。该类企业依托国内的政策支持,人才回流等红利,有较强的研发能力,未来发展潜力较大。

第三梯队其他中小型石墨烯生产制造公司,该梯队中企业较多,市占率均不高,竞争格局较为分散。

中研研究院《2023-2028年锂电池负极材料行业深度研究报告》分析

关注公众号

免费获取更多报告节选

免费咨询行业专家

2023-2028年锂电池负极材料行业深度研究报告

负极材料,则是指电池中构成负极的原料,锂电池的负极是由负极活性物质碳材料或非碳材料、粘合剂和添加剂混合制成糊状胶合剂均匀涂抹在铜箔两侧,经干燥、滚压而成。锂离子电池能否成功地制成,...

查看详情

维也纳技术大学研究者在《自然》上发表论文称,发现二硫化钼是一种类似于石墨烯的二维材料,研究者进一步使用二硫化钼...

半导体设备处于产业链上游,贯穿半导体生产的各个环节。按照工艺流程可以分为四大板块——前端相关设备、晶圆制造设备...

中国开源技术应用现状一、企业对开源技术的接受程度逐年增高企业对开源技术的接受程度逐年增高,超过八成的企业认可开...

安全功能成主机厂寻求差异化竞争新方向,感知硬件预埋已成趋势。感知部件升级趋势分为以下两点:①新车搭载传感器丰富...

第三代半导体行业前景及现状如何?多年来面向第三代半导体功率器件开发完成的高密度成品制造解决方案进入产能扩充阶段2...

预计2029年电竞椅市场需求量分析近年来我国电竞产业飞速发展,2022年我国电子竞技产业收入共计1445.03亿元,电竞椅作2...

微信扫一扫

微信扫一扫

我国经济的迅速发展 促进了天然石墨行业下游行业的快速发展

我国经济的迅速发展 促进了天然石墨行业下游行业的快速发展

研究院服务号

研究院服务号