电商渗透率维持稳定,目前我国社会消费品零售总额表明我国消费动力仍需提升,我们认为23H2或可期待稳增长财政政策促进经济提速,Q3、Q4GDP环比增速或相较Q2有所抬升,电商GMV有望随大盘同步上升;此外AI可以从“人、货、场”三维度全方面赋能直播电商,助力电商降本增效

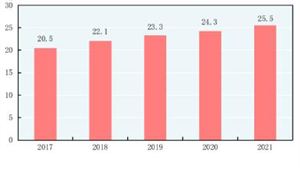

电商行业市场规模维持增长态势,近两年增速有所下滑:2022年尽管受到疫情反复、俄乌冲突、宏观经济下滑等多方面因素的冲击,我国电商行业在各级政府不断出台补贴扶持政策,2022年我国电商市场规模仍旧保持增长趋势,整体市场规模达47.57万亿元,同比增速达到12.91%。

23M6线上实物商品销售额为1.26万亿元,同比增长7.1%,两年复合增速为6.4%,相较23M5有所回落;23Q2实物网上零售额为3.3万亿元,同比增长14%;根据测算,23M6线上购物渗透率为31.5%,同比/环比提升1.2/2.7pct。从品类来看,23M6网上实物商品销售吃/穿/用类同增12.1%/8.2%/6.3%,继续维持较高增长。此外,根据邮政局快递量数据以及实物商品网上零售额数据测算发现23M6电商客单价同比下滑约6%,体现出消费降级趋势依旧。展望后续,中国宏观政策依然强调经济增长,内需有望实现温和修复,在政策刺激下电商行业零售额以及客单价或有望维持增速/实现回升,带动电商行业平稳增长。总体来看,疫情结束后线上渗透率维持上升趋势,我们认为目前线上购物效率以及电商价格战下性价比优于线下,全年渗透率或呈现持续抬升趋势。

整体来看,尽管目前国内消费需求恢复相对疲软、消费者信心有待回升且短期缺乏有效催化,但是我们认为在国内宏观经济稳增长的主旋律下,23H2或可期待稳增长财政政策促进经济提速,Q3、Q4GDP环比增速或相较Q2有所抬升。目前电商渗透率维持稳中有升的趋势,我们对电商持乐观预期,后续有望随消费大盘边际转好以及渗透率小幅提升维持增速,此外电商客单价或随政策刺激边际转好,进一步提升行业景气度。

广告花费和广告主与其密切相关,因此广告刊例花费一定程度上显示出行业景气度。根据CTR发布的各行业广告刊例花费情况,药品、化妆品/浴室用品、饮品23Q1恢复情况相对较好,其中药品及化妆品/浴室用品广告花费同比增速分为别19.3%以及16.3%,增速在细分行业中排行为前两位。此外,食品行业近三年以来维持稳健增长,表现相较其他行业更为稳定。以上行业为电商重要品类,服饰、化妆品、饮品等行业的快速复苏有望支撑电商行业持续增长。

22年综合电商增速及份额明显下降,增速承压:根据星图数据,22年综合电商市场份额为76%,直播电商市场份额为20%,环比分别降低7pct、提升6pct;22年双11中全网销售额为11154亿元,同比增长13.7%,综合电商实现GMV9340亿元,同比增长2.90%;23年618购物节全网GMV为7987亿元,同比增长14.77%,相较22年双11增速有所回升;其中综合电商GMV为6143亿元,同比增长5.44%,而直播电商GMV为1844亿元,同比增长27.61%,但增速明显放缓。根据以上数据,综合电商增速23年有所抬头,但与21年及以前年份相比增速仍有显著下降;直播电商增速虽有所下滑,但其增速依旧远超行业;市场份额方面,综合电商份额虽被直播电商挤占,但仍占据主要份额,且目前份额下降速度正逐渐放缓。我们认为主要因内容平台通过流量入口优势抢占用户时间以及消费预算,导致综合电商增速承压,但是货架电商依靠其供应链等多重优势仍占电商主导份额。

综合电商三足鼎立,或难产生第四极:根据星图数据,综合电商目前呈现以阿里为首,京东、拼多多次之的三足鼎立格局,2022年三者在综合电商中GMV占比分别为49%、26%以及24%,拼多多在综合电商增长萎靡的情况下依旧维持较高增速以及用户粘性,并已于21年成功实现扭亏为盈,京东行业第二位置岌岌可危。整体来看,目前货架电商竞争格局稳定,前三大厂商在用户粘性、供应链方面优势较为明显,第四极产生相对较难。

拼多多维持增速,京东阿里增速放缓:22年受宏观因素以及电商渗透率逐渐见顶影响,综合电商增速承压。如京东22年GMV为3.48万亿元,同比仅增长5.6%,增速大幅收窄;23Q1收入2429.56亿元,同比增长1.38%,净利润61.99亿元。阿里22财年GMV为8.32万亿元,同比仅增长2%,23财年淘宝和天猫的线上实物商品GMV同比录得中单位数下降;23Q1收入2082亿元,净利润219.96亿元。与此相比,拼多多则持续实现大幅增长,22年营收1305.6亿元,同比增长38.97%,净利润315.38亿元,同比增长305.96%;23Q1营收376.37亿元,同比增长81.01亿元,同比增长214.69%。从净利润层面,拼多多已对京东实现弯道超车;且截至23年6月13日,拼多多市值为1029.1亿美元,远超京东595.1亿美元。

价格竞争成23年“618”主旋律,购物节回归低价本质:目前购物节战线拉长逐渐常态化,各大平台普遍周期接近一个月。优惠力度方面,23年“618”各大平台简化规则,聚焦低价元素,淘宝、京东等电商平台喊出了“史上618最大投入”的口号。深究低价原因,其一为前文论述的竞争格局趋紧,消费者议价能力提升,因此平台方需要通过价格补贴来吸引消费者购买;其二为目前消费者预算有限,居民消费信心还没有完全恢复,消费者购物更加理性,因此性价比高的商品销量提升明显。

直播电商主要经历三个发展阶段:

(1)初期:2015年,淘宝直播电商业务率先上线;2016年5月及9月,淘宝、京东分别上线直播电商功能;同时,随着智能手机以及4G技术的普及,直播电商有望步入快速发展期;

(2)飞速发展期:2017年开始直播电商快速发展,李佳琦、薇娅等主播迅速崛起;2018年快手、抖音两大短视频平台开始布局直播电商赛道;2020因疫情爆发,在线上购物场景需求显著提升带动直播电商行业GMV以及各平台DAU飞速发展;

(3)规范发展期:政策监管逐步落实到位,直播电商产业链得到整改,部分头部主播因各项原因离场,目前各平台加大对店播以及中腰部主播的扶持力度;在监管政策落实下,直播电商实现稳定发展,根据星图数据,直播带货渗透率达26%。

直播电商产业链GMV分成情况:直播电商产业链中,涉及利益分配的参与者相较传统货架电商更多,主要包含商家、MCN机构、主播以及平台四方。下面是直播电商产业链分成过程简述:(1)由商家端按比例进行抽成;(2)平台端在扣除商家抽成后的GMV中收取佣金及技术服务费;(3)经过前两步分成后,剩余部分由MCN机构以及主播分配,二者分配比例更多取决于主播与MCN机构的议价能力,因此头部主播自身拥有的高流量可以帮助提升其议价能力,佣金高于腰部及尾部主播。

关注公众号

免费获取更多报告节选

免费咨询行业专家

2023-2028年版电商平台项目商业计划书

《2023-2028年电商平台项目商业计划书》为中研普华公司独家首创针对项目投融资咨询服务的专项计划书。计划书分为:行业通用版、专业定制版。行业通用版是中研普华根据行业一般水平测算好了行业B...

查看详情

北京市房地产广告发布指引房地产广告行业前景如何?未来房地产广告市场潜力怎么样?11月2日起,市市场监管局就《北京市8...

我国科学家研制出首个全模拟光电智能计算芯片芯片行业前景如何?未来芯片市场潜力怎么样?据新华社,经长期联合攻关,清...

1—9月份,全国房地产开发投资87269亿元,同比下降9.1%;其中,住宅投资66279亿元,下降8.4%。房地产开发企业房屋施...

1、DRAM:技术演进以制程推进为主,头部厂商向10nm制程逼近DRAM作为RAM核心产品,通常用作CPU处理数据的临时存储装置P...

电解锡行业前景如何?未来电解锡市场潜力怎么样?电解锡报告绝对如实地反映客观情况,叙述、说明、推断、引用均恰如其分...

在过去的十几年间,中央政府先后提出西部大开发、中部崛起和振兴东北老工业基地等区域发展战略,并取得了显著的成效。...

微信扫一扫

微信扫一扫

2023广西自贸区市场发展环境及前景研究

2023广西自贸区市场发展环境及前景研究

研究院服务号

研究院服务号